文|文軒财经

坚持房住不炒,政策从严,复杂多变的市场形势下,房企销售规模及增速呈现一定分化。“金九”成色不足,9月全国百强房企首次同环比双降,累积业绩增速加速放缓,成都TOP10房企销售金额同比仅微涨4%,TOP30房企中,两成房企业绩同比呈现负增长,市场下行压力加剧。

NO. 1|壹 成都:TOP10房企销售金额同比微涨4%

第二批集中供地遇冷的成都,新房市场整体表现又如何?

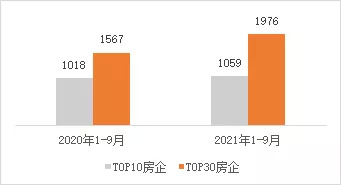

2021年1-9月,成都房地产企业销售额TOP10房企销售金额约1059亿元,同比仅微涨4%,TOP30企业商品房销售金额合计约1976亿元,同比增长26%,TOP10门槛值71.93亿元,TOP30门槛值为28.13亿元。

|TOP10、TOP30房企销售金额(亿)

|数据说明:数据口径为房联认购口径,本榜单成交数据为商品房数据,统计时间跨度为2021年1月1日至2021年9月30日

榜单解读 万科、龙湖、保利分列前三

销售金额前三依旧是万科、龙湖和保利。

万科凭借公园5号、天府公园城、金域华府、天府锦绣等多个项目的贡献,市场地位持续领先,销售额超169亿元。

TOP30房企中,6家业绩同比呈现负增长,占比约2成;21家房企业绩同比均实现不同程度的增长,业绩同比呈增长趋势的房企占据绝对份额,销售表现较佳。其中由于鹿溪樾府和天府公园未来城的入市销售,天投集团以5712%的同比增速位列第一。

此外,新力、建发、润达丰、城投、朗诗、华润、绿城、川发、金科、奥园、招商同比业绩增长在2倍以上,完成“逆势增长”。

值得说明的是,新力、润达丰由于基数较低(去年1-9月销售金额均不超过10亿)因此呈现较大涨幅。而建发其TOP级项目建发央玺在今年4月份正式入市销售后,累积“斩获”近66个亿的产值,同比增长约5.3倍。

房企层面,TOP30房企多为全国性大型品牌房企,如万科、保利、恒大、龙湖等,在成都,开发商品牌是购房者在置业选择时的一大重点考量因素,全国性的大型品牌房企号召力依旧很强。

前十房企分别为万科、龙湖、保利、恒大、华润、城投、人居、中铁建、德商和建发,其中有国企央企背景的有7家,民企3家,四川本土房企3家(城投、人居、德商)。

项目端来看,成都房地产企业销售面积TOP30企业住宅销售面积合计346.46万平,TOP30门槛值为16.58亿元。

TOP30以2万+低密改善项目为主

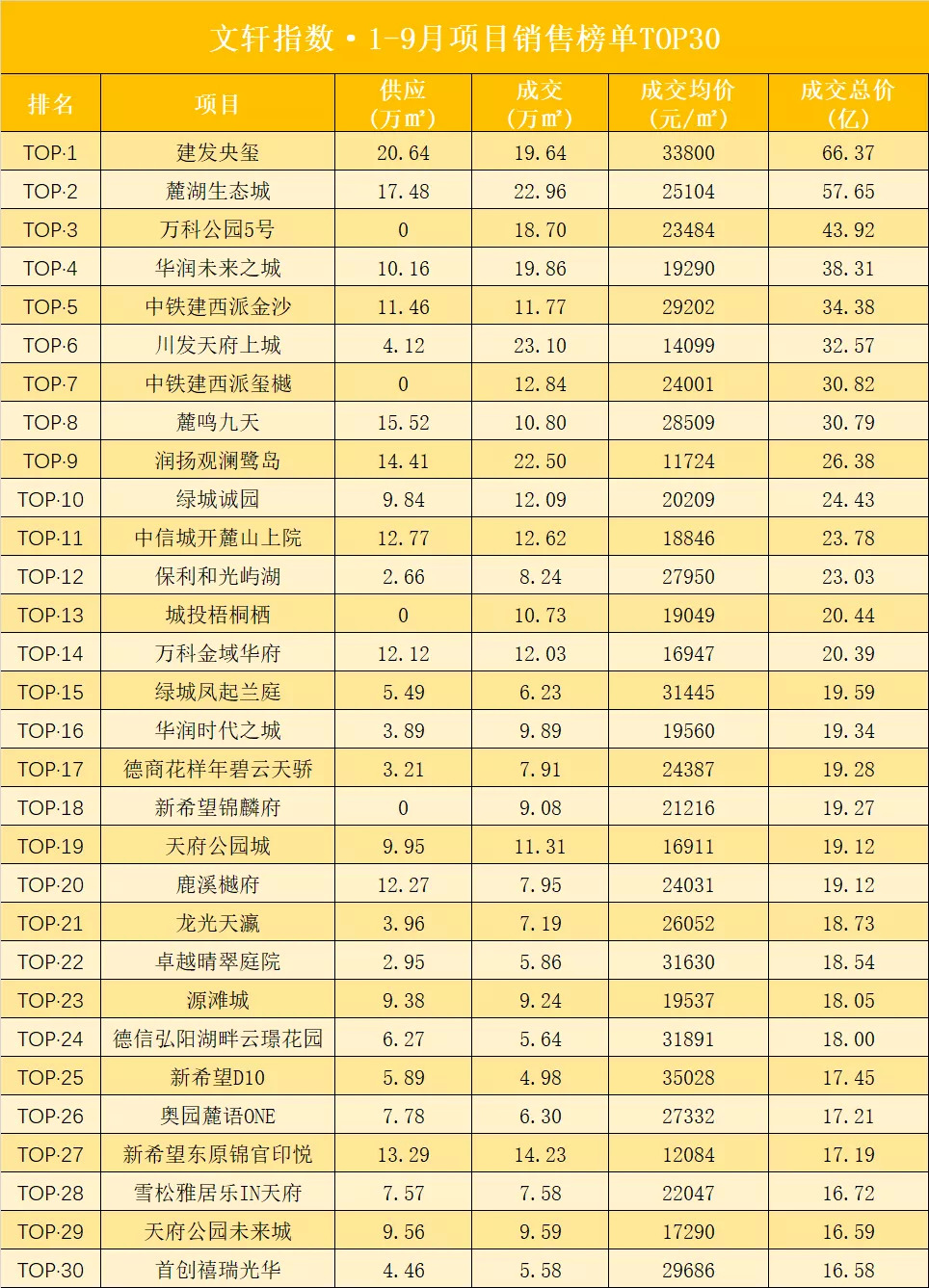

建发央玺、麓湖生态城、万科公园5号3个项目1-9月累计销售金额居前三位。

|数据说明:数据口径为房联认购口径,本榜单成交数据为住宅数据,统计时间跨度为2021年1月1日至2021年9月30日

从成交项目来看,国企房地产企业表现不俗。其中,位于锦江区东2.5环塔子山附近的由国企建发集团打造的建发央玺项目今年累计销售近20万方,以约66.37亿元的销售金额位居项目销售金额榜首,该项目为建发集团在成都打造的TOP级项目,规划为高层和叠拼两种产品,项目所处地理位置优越,品质有保障,几度成为摇号热盘,1-9月成交均价约3.4万每平。

此外,除天府新区几个性价比较高的网红项目如川发天府上城、万科金域华府、万科天府公园城、天府公园未来城和新都区润扬观澜鹭岛、新津区新希望东原锦官印悦两个较低价项目外,TOP30项目以2万+的低密改善项目为主,如锦江区建发央玺、天府新区老牌“网红”麓湖生态城、和“西贵”青羊区中铁建西派金沙,成交均价均超2.5万+。

值得一提的是,东大街新希望D10成交均价约3.5万每平,为成都1-9月住房成交最高成交均价。

成交较差项目6成位于远郊

说完了位列前茅的“优等生”,再来看1-9月销售表现较差的项目情况。

|数据说明:数据口径为房联认购口径,本榜单成交数据为住宅数据,统计时间跨度为2021年1月1日至2021年9月30日

销售金额倒数前十的项目集中在远郊区域,如都江堰(3个)、金堂县、青白江、崇州各1个;近郊郫都(2个)、温江(1个);主城区仅金牛融侨望云1个项目上榜。

近郊郫都2个项目分列倒数第一、第二,其中位于地铁2号线天河路站和6号线梓潼宫站附近的御园丰锦于上个月10号首次入市销售,因单价过高(19079元/㎡),开盘滞销,截止9月底房联认购口径仅成交1套,成交总价216万元。

金堂县中旅海泉湾项目销售金额排名倒数第三,该项目为建面为127-158㎡的合院产品,于8月初首次取得预售入市,截止9月底认购端口成交3套房源,合计成交金额581万元,套均193万元。

温江新项目金成光华壹品于9月中旬取证上市,项目整体规模较小仅约24亩,规划为10-11F、建面约115-132㎡的小高层产品,所有房源合计228套,一批次全推,截止9月底认购端口成交5套,成交均价约1.57万/平。

业绩倒数前十中,唯一一个位于主城区的项目是金牛区融侨望云,由融侨在去年8月以18000元/㎡+3%无偿移交竞得,项目于6月初取得预售证,截止9月底认购端口成交2套房源,合计成交金额1025万元,套均513万元。

NO. 2|贰 全国:“金九”遇冷,首次同环比双降

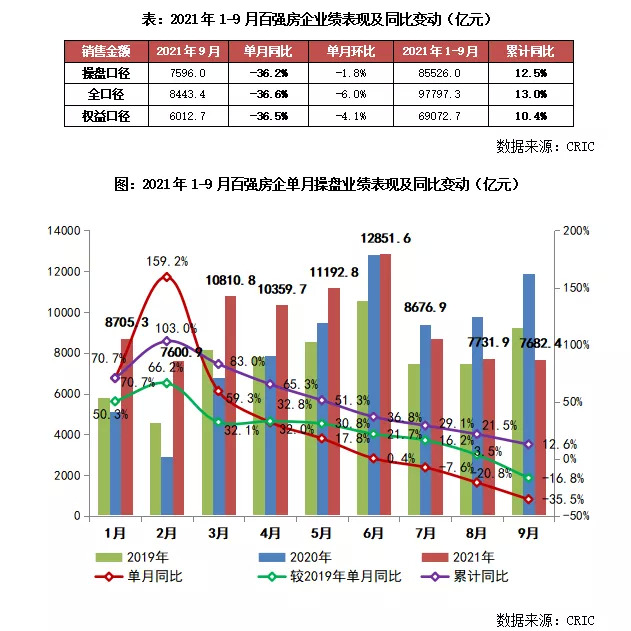

全国市场来看,“金九”成色不足,9月百强房企首次同环比双降,1-9月累积业绩增速加速放缓,市场下行压力加剧。

据克尔瑞数据,9月TOP100房企实现单月销售操盘金额7596亿元,单月业绩规模不及8月、首次环比下降1.8%,同比下降36.2%,相较2019年同期也下降17.7%,7-9月单月业绩连续三个月同比下跌,且同比跌幅进一步扩大。1-9月TOP100房企累计销售操盘金额较2019年和去年同期分别增长22.8%和12.5%,累计业绩增速也在加速放缓。

NO. 3|叁 文轩指数观点:主城/天新维持成交主战场 房企需提高多元化拿地和运营能力

1-9月,房地产市场热度最高的莫过于两次集中供地。回顾土拍市场,同22个城市中已完成二批次供地的城市一样,成都二批次集中土拍相较第一次集中土拍明显降温,整体溢价率仅2.2%。

拿地趋势来看,位于主城区和天府新区的优质地块仍竞争激烈,多数熔断。从成都1-9月份的市场表现来看,与拿地热点区域一致,销售金额TOP30项目也集中分布在“传统热区”主城区和天府新区,而成交较差的项目主要集中在远郊区域,且大部分项目入市时间较短,导致累积销售成绩排名垫底。预计后续主城区和天府新区依旧为成交主战场。

从2021年1-9月成都房企销售榜单来看,业绩同比呈增长趋势的房企占据绝对份额,销售表现较佳。

房企层面,二批次拿地房企中约7成为国企或平台公司,约3成为民营企业,以龙湖、绿城等头部房企为代表。

从1-9月成都房企销售榜单可以看出,全国性大型品牌开发商持续受到购房者青睐,今年以来,多家房企“暴雷”,伴随的是旗下开发中项目的延期甚至“无期”交付,不免让人胆战心惊,也让更多购房者认识到置业选择时一家靠谱企业的重要性。

产品层面,双限地时代,通过已上市和已确定规划的“双限”项目,可以预见,未来更符合市场需求的快周转刚改小面积产品或占据市场主流,并且在当下市场环境下,要求房企必须要有充裕的现金流在手以维持可持续发展,控成本、加速回款成为一致目标,尽量减免不必要的开支。

对于房企而言,双集中供地趋势下,企业拿地难度持续增加,公开市场将不再是单一拿地方式,多渠道拿地为未来重点考虑方向,提高多元化拿地和运营能力,通过产业、旧改、收并购等方式进行破局,增加土地储备、抢占市场份额。

NO. 4|肆 文轩智库观点:后续信贷环境或将有望改善 市场热度或回升

易居研究院智库中心研究总监 严跃进:“从数据上讲,还是表现不错的,因为现在市场呈现降温,包括政策管控也比较多,所以就目前房企业绩表现来看还是不错。

另外从榜单可以看出,一些品牌企业表现突出,像万科类似企业,说明房企品牌价值在成都市场比较受到认可。

其后,要抓住信贷政策略宽松这样一个导向,而且三季度有些交易肯定是受影响受冲击的,会滞后到四季度释放,所以后续还是要抓好积极蓄客和积极营销的动作。”

诸葛找房数据研究中心专家:“自2021年以来,从中央反复强调“房住不炒”原则,到“人房地钱”联动机制的创新性提出,楼市调控政策频频出台、层层深入,调控力度接连升级,市场观望情绪增加。

但从2021年1-9月成都房企销售榜单来看,业绩同比呈增长趋势的房企占据绝对份额,销售表现较佳,同时,品牌房企仍较受购房者青睐,主要是由于在部分房企暴雷事件频发的影响下,置业者也更加谨慎,而品牌房企的产品质量更有保障,同时企业现金流充裕,一定程度上能够保证项目有序推进并按时交房,置业者的信赖度更高。

近期以来,随着中央多次为房地产市场发声,预计接下来信贷环境或将有望改善,同时,未来首套房贷利率或将有所降低;另外,年末房企偿债压力较大,推盘及促销力度或将有所加大,市场热度或将有所回升。”

评论