二. 大资管机构生态圈

▍大资管机构生态圈的界定

大资管是对目前中国资产管理行业环境的一种泛指,随着监管的不断放开,原有资管业务外延不断的拓展,资管行业进入了竞争、创新、混业经营的大时代。大资管机构是指所有对客户进行资产管理的金融机构,通过理财子公司、信托、基金、证券资管、保险资管等各类资管机构开展广泛合作,建设资管机构体系、创新产品和服务,在持续开放和金融科技赋能的双引擎推动下,构建互利共赢的“大资管”生态圈,更好地渗透到实体经济的方方面面。

▍我国资管行业的发展概况

中国资管行业在面对严峻复杂的国际形势以及新冠肺炎疫情的严重冲击下,仍实现了规模正增长。截至2020年底,中国资管市场规模达到122万亿元,相较2019年的111万亿增长了近10%,基本上已经恢复到了资管新规实施前的2017年的水平。

当前,中国已成为世界第二大经济体,2020年国内生产总值突破100万亿元,居民人均可支配收入达到3.2万元,中等收入群体超过4亿人,财富管理需求进入新阶段,资产管理行业迎来新的发展机遇。“大财富”管理下,在客户覆盖、产品设计、服务以及风控上都应该更丰富、更全面,要求“大资管”机构在客户层面、产品设计上更加多元化。在客户范畴方面,从个人客户拓展到公司客户、机构客户、政府客户;在产品方面,除传统的理财产品外,还包括现金管理、年金、资产证券化、投资、融资、租赁以及代理等;在服务渠道建设方面,物理网点与电子渠道并重。

▍各类资管机构规模、收益和风险情况

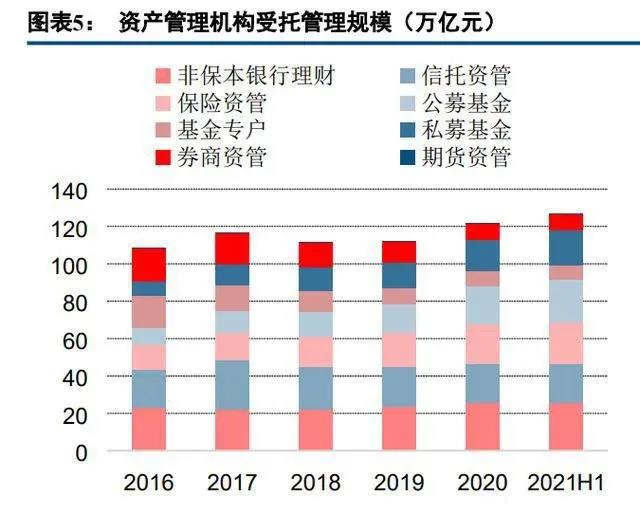

截止到2021年6月末,银保监会监管体系下,非保本银行理财、信托资产和保险资金运用运用余额分别为25.80万亿元、20.64万亿元和22.17万亿元,证监会监管体系下,公募基金、公募基金专户、私募基金、券商私募资管以及期货私募资管的余额分别为23.03 万亿元、7.57万亿元、18.90万亿元、8.34万亿元以及0.27万亿元。

从资产管理规模来看,基金管理公司及其专户、子公司>银行理财子公司>保险公司>信托公司>私募机构>证券公司及其子公司>期货公司及其子公司。

银行理财、信托、基金子公司、券商资管等四类直接受“资管新规”影响的子行业规模均在过去三年内大幅下降,其中基金子公司和券商规模降幅甚至达到50%。与此同时,保险资管、公募基金、私募基金受“资管新规”冲击较小的子行业均取得高速增长,其中保险资管取得了41%的三年累计增幅,公募和私募增长幅度更是超50%。但剔除通道业务和预期收益型产品,所有的资管子行业在过去三年均取得了大幅增长。

1. 商业银行及其理财子公司

截至2021年6月末,银行业理财市场规模达25.80万亿元,同比增长5.37%,全国共有325家银行机构和20家理财公司存续有理财产品,产品数量为3.97万只,银行业理财市场发展有序推进。

净值型资产占比提升,银行理财转型成效显著。截止到2021年6月末,净值型理财产品存续规模达20.39万亿元,较年初增长17.18%,同比增长51.06%;净值型产品占全部理财产品存续余额的79.03%,较年初上升11.75个百分点;其中,开放式净值型产品余额占全部净值型产品比例为79.93%。

1. 银行理财产品收益

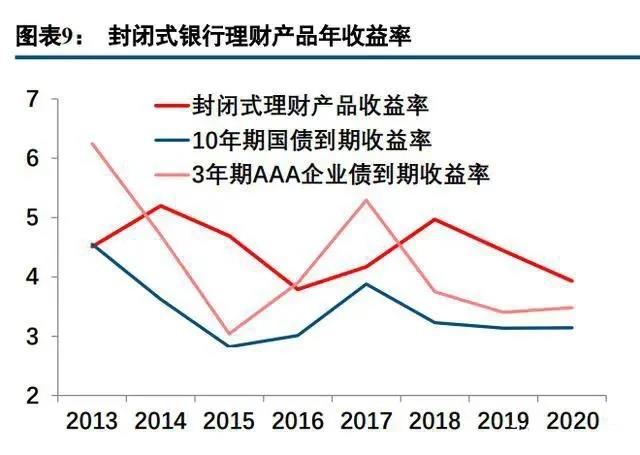

银行理财产品的收益率在3.7%至5.2%之间,与无风险利率关系密切。2020年,理财产品共为投资者兑付收益9932.5亿元,封闭式理财产品的兑付客户平均收益率为4.05%。2013-2020年,银行封闭式理财产品的年收益率持续高于10年期国债收益率,其中2020年银行理财新发行产品加权收益率为3.93%,比10年期国债收益率高100bp。由此可以看出,银行理财产品依托其低风险、收益率适中的特性,成为了定期存款、高评级债券的优质替代品,受到低风险偏好的个人投资者的青睐。

2021年6月份,理财产品加权平均收益率为3.52%,较年初减少37BP,较去年同期增加7BP,高出10年期国债收益率 42BP。上半年,理财产品加权平均收益率最高为3.97%、最低为2.96%,收益率波动相对平稳。

2. 银行理财风险情况

理财子产品风险评级分布比银行机构理财产品更加均衡。截至2021年6月底,风险等级为二级(中低)及以下的理财产品规模20.97万亿元,占比81.28%;风险等级为四级(中高)和五级(高)的理财产品规模0.12万亿元,占比0.46%。相比于银行机构,理财子公司理财产品风险等级分布相对均衡。银行机构存续的风险等级为二级(中低)的理财产品占比达77.16%,高出理财公司22.86个百分点;理财公司存续的风险等级为三级(中)、一级(低)的理财产品占比分别为20.61%、24.78%,分别高出银行机构3.83个百分点、19.26个百分点。

2. 保险资管公司

保险资金规模受益于保费增长和委外比例提升,持续保持较高增速。截至2021年6月末,保险资金运用余额22.17万亿元,较年初增长2.26%,较去年同期增长10.16%。其中银行存款2.67万亿元,较年初增长2.82%,占比12.05%,占比较去年同期下降1.94个百分点;债券8.40万亿元,较年初增长5.91%,占比37.9%,占比上升3.26个百分点;股票和证券投资基金2.78万亿元,较年初下降6.64%,占比12.56%,占比较去年同期下降0.77个百分点;其他投资8.31万亿元,较年初增长1.79%,占比37.5%,占比较去年同期下降0.55个百分点

1.保险资金收益率情况

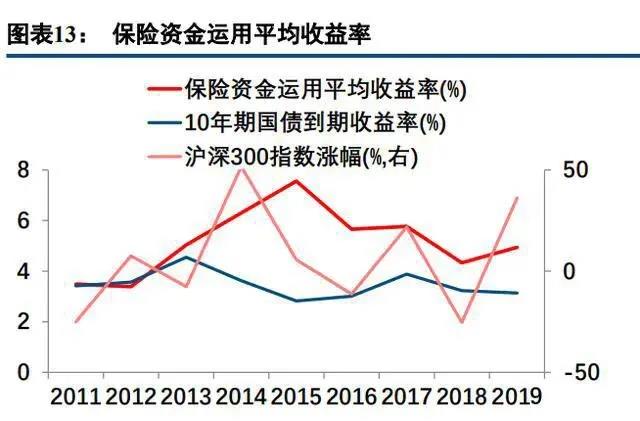

保险资金运用平均收益率在3.3%-7.6%之间,高于无风险利率,且受股市影响。受益于2020年A股牛市,险资抓住投资机会,全年保险资金运用收益共计1.1万亿元,资金运用平均收益率达到5.41%,较2019年上升0.47个百分点。2011-2020年期间,保险资金运用平均收益率在多数年份高于10年期国债收益率,并随股票市 场行情呈现先抑后扬的走势,可见保险资管产品的收益率波动性是强于封闭式银行理财产品和信托产品的。

2.保险资管风险情况

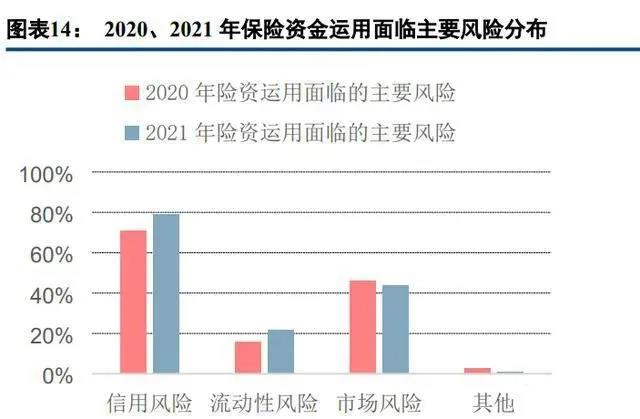

保险资管最主要的风险是信用风险。根据中国保险资产管理协会发布的《2020-2021 年保险资产管理业综合调研数据(保险资金运用专题)》显示,近 80%的参与调研保险公司认为2020年和2021年资金运用面临的最主要风险为信用风险,其次约40%的保险公司认为市场风险也是险资运用的主要风险之一,而认为流动性风险是主要风险的保险公司占比较低。

3. 信托公司

资管新规以来信托资产规模资管首次回升,单一资金信托规模及占比持续下降。新规发布以来,信托业进入艰难转型阶段,信托资产规模从2017年4季度末的高点持续滑落。随着资管新规过渡期临近结束,信托资产 规模渐趋平稳,并在2021年2季度首次出现回升。截至2021年2季度末,信托资产规模为20.64万亿元,与2020年2季度末相比,同比下降0.64万亿元,降幅为3.02%;与2021年1季度末相比,环比增加0.26万亿元,增幅为1.28%。

1.信托产品收益

信托产品的预期年收益率在6%-10%之间,受到非标融资需求、货币政策和监管政策的三重影响。根据Wind统计,2020年非证券投资类信托的平均预期年收益率在7%-8%之间,2011-2020年非证券投资类信托的平均预期年收益率在6%-10%之间,整体波动幅度较小,不同期限信托产品的收益率差别不大。信托产品收益率中枢呈现长期震荡下行的趋势,主要由多重因素导致:

1)全社会固定资产投资增速的下行,使得企业的非标融资意愿减弱;

2)货币政策偏向宽松,一方面使得社会融资成本走低,另一方面使得银行贷款对企业的支持力度加大,挤占信托融资需求;

3)资管新规实施后,信托产品风险进一步透明化,信托投资者的要求回报率也相应走低。

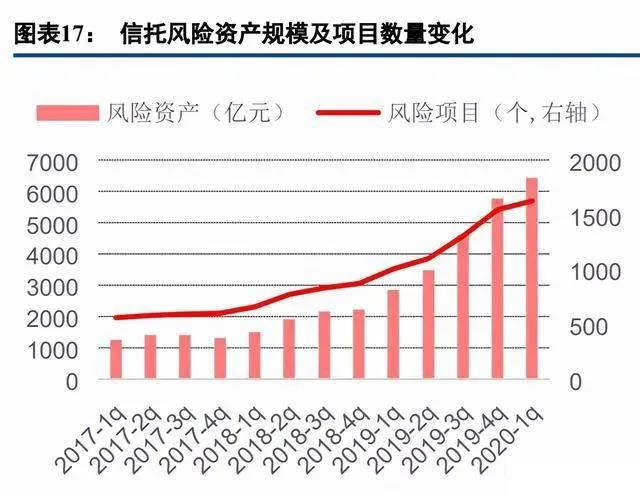

2.信托风险情况

信托项目不良率上升,违约风险频发。2020 年一季度,中国信托业协会公布了信托行业风险资产率,而至 此之后,中国信托业协会便停止了对这一指标的披露。截至 2020 年一季度末,信托行业风险资产规模为 6431.03 亿元,较 2019 年末增加 660.56 亿元,增幅为 11.45%;信托业风险项目个数为 1626 个,环比增加 79 个,增幅 为 5.11%。2021 年 1-7 月,信托行业共发生 134 起违约事件,违约金额高达约 572 亿元。

从信托项目不良率看,伴随风险资产规模的增大,信托项目不良率大幅上升。与商业银行不良贷款率相比, 信托资产风险率上升幅度更大、速度更快,自 2019 年三季度超过银行贷款不良率后,两者间的差距不断拉大。

4. 基金管理公司

公募基金总规模再创历史新高。截至 2021 年二季度末,公募基金规模为 23.03 万亿元,相比于 2021 年一 季度末的 20.56 万亿元,环比增长 6.82%;基金管理公司及其子公司私募资产管理业务规模 7.57 万亿元,相比 于 2021 年一季度末的 7.92 万亿元,环比减少 1.74%;基金公司管理的养老金规模 3.61 万亿元,相比于 2021 年 一季度末的 3.43 万亿元,环比增长 5.25%。

1.公募基金产品收益

公募基金产品的收益率与资本市场行情相关,波动幅度较大,主动管理能力突出。公募基金产品在市场景气时期能够获得与市场一致的投资回报,在市场不景气时期能够有效地管理市场下行风险。2008-2020 年,中证 股票基金指数的年化涨幅为 5.31%,沪深 300 指数的年化涨幅为负数;2008-2020 年的 13 个年份中,中证股票 基金指数有 9 年的涨幅跑赢沪深 300 指数;投资者持有主动管理股票型基金 5 年以上,通常可以实现好于同期 市场指数的收益率。相对应的,公募基金产品是个人投资者低成本参与资本市场、分享经济增长的理想途径。按 wind 统计的全部开放式基金的业绩,有 108 只基金实现 2020 年度收益率翻倍,1822 只基金在 2020 年度的 收益率超过 50%,3954 只基金的收益率在 2020 年内达到或超过 20%,9519 只基金取得正收益,占比高达 95%。而在 5503 只运作满一年的基金产品中,有超过 5300 只基金取得正收益,占比超过 97%。

5. 私募机构

私募规模增长平稳。截至 2021 年二季度末,私募基金数量为 10.88 万只,规模高达 18.90 万亿元,相比于 2021 年一季度末的 17.73 万亿元,环比增长 6.60%。从各类私募基金规模来看,私募股权投资基金规模为 10.47 万亿 元,占比高达 55.40%,其次是私募证券投资基金,规模为 5.39 万亿元,占比为 28.54%。

1.私募基金产品收益

在成立满 12 个月且有业绩记录的 14906 只私募产品中,2020 年整体平均收益率为 30.17%,跑赢同期大盘 指数。其中,有 13307 只产品去年以来收益为正,占比近九成,近 6000 只产品年度收益超 30%,更有 568 只产 品年度收益翻倍。2020 年私募八大策略指数全部翻红,宏观策略以年度平均收益超 40%的成绩排名靠前,管理 期货、股票策略、事件驱动策略平均收益紧随其后;按照各策略排名来看,宏观策略、管理期货、股票策略、 事件驱动、复合策略、组合基金、相对价值、固定收益,其平均收益依次为 40.88%、38.79%、36.12%、 32.63%、26.30%、24.31%、17.13%、7.73%。

6. 证券公司及其资管子公司

券商资管规模受新规影响逐渐下降。截至 2021 年二季度末,证券公司及其子公司资产管理业务规模为 8.34 万亿元,相比于 2021 年一季度的 8.53 万亿元,环比下降 2.23%。二季度末产品数量为 1.84 万只,其中单一 资产管理计划 1.14 万只,集合资产管理计划 0.60 万只,证券公司私募子公司私募基金 0.10 万只。从各类产品 规模来看,单一资产管理计划规模为 5.16 万亿元,占比为 61.86%,集合资产管理计划规模为 2.63 万亿元,占 比为 31.50%,而证券公司私募子公司私募基金规模为 0.55 万亿元,占比仅为 6.64%。

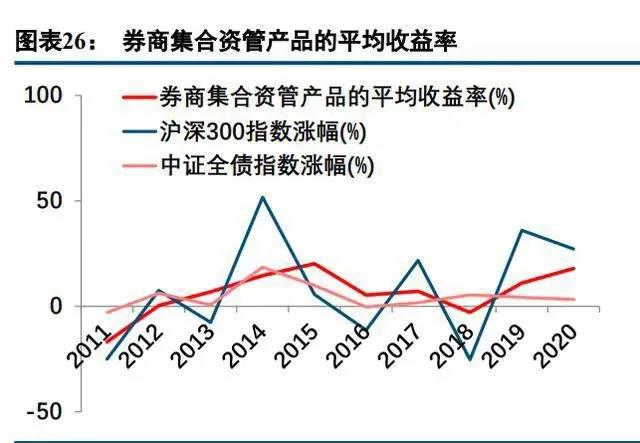

1.券商集合资管产品收益

券商集合资管产品的收益率与资本市场行情相关,波动幅度较大。我们在 Wind 上筛选了截至 2020 年末成 立一年以上的初始集合资管产品,计算这些产品 2020 年净值增长率的算术平均值,作为 2020 年券商集合资管 产品的平均收益率;之后,用同样的方法计算其他年度的平均收益率。计算结果显示,券商集合资管产品的平 均收益率介于股市涨幅和债市涨幅之间,且随股市行情波动,2015 年牛市期间可以达到 20.22%,2011 年熊市 期间低至-16.81%。券商单一资管产品的底层资产与信托产品的类似,我们推测单一资管产品的收益率与信托产 品类似。

2020 年,2415 只成立满 12 个月、且近期有净值更新的券商资管产品的平均收益为 15.48%,其中最高收益 获近 7 倍增长,最低收益-57.35%。2291 只券商资管产品 2020 年收益为正,正收益产品占比 94.87%。分策略来看,得益于参与科创板个股的配售,事件驱动策略 2020 年平均收益高达 50.77%,在券商资管类产品中排名第一,管理期货策略收益超过 30%。

券商资管股票策略产品2020年平均收益28.89%,90.95%的资管产品在2020年均实现盈利。券商 FOF 操作风格更偏稳健,往往熊市里抗跌,是一类特色的风险收益特征的产品。券商资管组合基金产品 2020 年平均收益 25.39%,正收益产品更是高达98.81%。复合策略券商资管产品 2020 年平均收益25.64%,正收益私募占比 92.72%。

2.券商资管风险情况

1)券商资产管理业务存在和其他有关部门混合经营的风险。很多证券公司不能达到业务的真正分离, 一些证券公司能在组织机构和人员安排方面分开实施,可是相应的投资操作也不能真正分离;一些公司因为人 员短缺,相应的组织机构、人员安排也不能分开,相应的投资和操作无法分开。证券公司以委托的资产购买其 负责承销的证券存货和自营账户资金联合买卖股票,甚至会把受委托管理资产和自营业务相混合,发生对冲操 作,以客户的账户进行高买低卖,达到自营账户的交易,从中获得相应的利益。上述的现象在一些证券公司经 常会发生,增加了资产管理业务风险;

2)短期管理业务风险。一些客户对券商没有很高的信任度,不进行长期投资,所签署的委托合同是短期合同,比如有些客户的委托合同是半年或者一年,这样的资产券商很难进行更好的操作,增加了证券公司的 操作难度,不能和投资人员形成稳定长久的业务关系。二级资本市场具有很大整体风险,单调的产品投资不能 很好地进行规避风险,券商也不能制定合理、周密、长久、稳定的投规划,因为要求短期收益,券商达到的可 能性很小,因此也就不能达到客户的满意度和获得其信任度。因此,证券公司会采用一些急功近利的行为,没 有获得稳定回报,还会存在相应的高风险。如果委托到期,没有及时赎回,客户会对券商进行挤兑,导致证券 公司产生资金链断裂和信用影响。

7. 期货公司及其子公司

期货资管业务规模逐步回升,环比增速创新高。截至 2021 年二季度末,期货公司及其子公司私募资产管 理业务规模约 2682 亿元,相比于 2021 年一季度的 2330 亿元,环比增长 15.11%。二季度末产品数量为 1569 只,其中单一资产管理计划 499 只,集合资产管理计划 1070 只。从各类产品规模来看,单一资产管理计划规模 为 846.04 亿元,占比为 68.45%,集合资产管理计划规模为 1835.71 亿元,占比为 31.55%。

▍各类资管机构优劣势

综上所述,各类资管机构的规模、产品类别结构、风险以及投资收益水平存在明显差异,但所面临的监管环境已基本趋于一致。面对新的时局,各类资管机构如何结合业务本源、扬长避短,最终走上差异化、特色化 经营的道路?我们在这里简要展开讨论。

来源:未来智库

原标题:大资管机构生态图谱分析

评论