文|医趋势

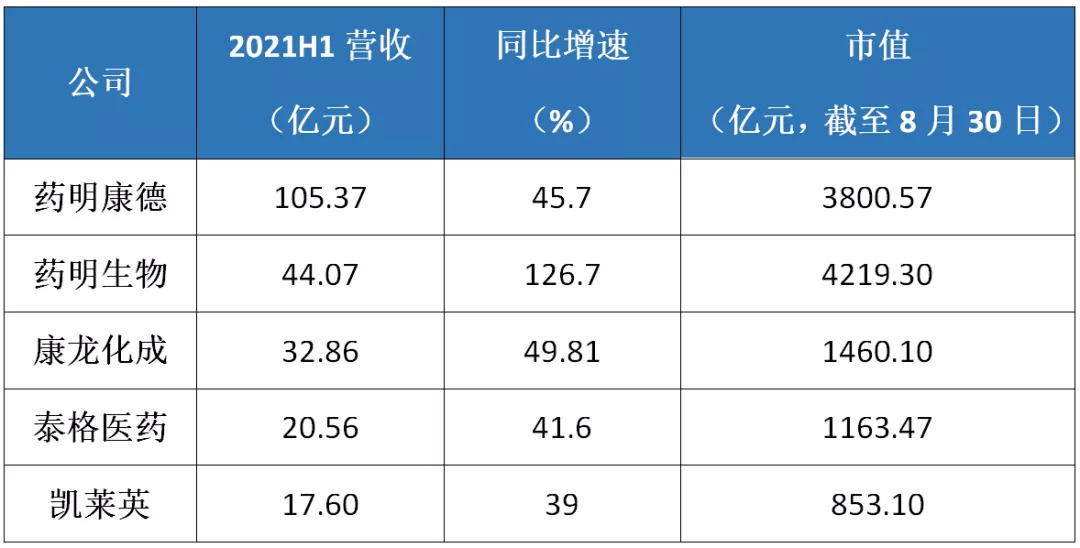

从营收排名来看,龙头药明康德一枝独秀,排名第二的药明生物营收虽然对比之下差距较大,但市值却排第一。另外表现不俗的还有康龙化成、泰格医药、凯莱英,营收分列第3、第4、第5。

值得一提的是,两家药明系列的龙头市值都高达4000亿元左右,居全球CXO市场首位,这样的成绩带动了国内整个CXO行业的稳健增长。

这样的市值会是泡沫吗?

实际上,中国CXO领域格局相对稳定,药明康德始终是国内龙头。而药明生物在商业化生产元年营收增长超100%,成绩更是可观。从增速角度分析,无论是营收还是净利润增速,药明都都动力十足。

透过各家年中报,可以看出增长仍有广阔空间。

药明康德:持续领跑CXO赛道,小分子创新药物市场持续提升

药明康德上半年业绩实现强劲增长,营业收入105.37亿元,同比+45.7%;归母净利润26.75亿元,同比+55.8%。

业绩超预期表现背后主要得益于持续推动中国区实验室服务、CDMO服务业务、美国区实验室服务、临床研究及其他CRO服务四大板块能力和规模的建设。

由于在全球临床阶段小分子创新药物市场影响力不断提升,药明康德CDMO服务增速迅猛,显示出与CDMO龙头药明生物大分子创新药布局形成差异化发展的优势;

中国区实验室服务营收占比最高,显示出强烈的市场需求;

美国区实验室虽受疫情影响收入暂时减少,但是药明康德未来新业务增长点最重要的看点之一。

CDMO服务:

2021上半年药明康德CDMO服务营收35.99亿元,同比+66.5%。CDMO板块是药明康德的基本盘,是业绩实现高质量增长的重要拼图之一。目前产品管线分子总数达到1413个,新增341个分子。其中包括602个临床阶段小分子创新药,在全球占比达到14.1%。

临床研究及其他CRO服务:

上半年药明康德临床研究及其他CRO服务收入7.83亿,同比+56.5%。临床研究及其他CRO服务主要包括临床试验服务(CRO)和现场管理服务(SMO)。其中,药明康德在国内现场管理服务(SMO)领域是行业龙头地位。

2021年上半年,中国大部分地区疫情基本平息,临床研究活动基本已经全面恢复,同时由于国内创新药企对研发的大量投入,带来了新的临床研究服务需求。

中国区实验室服务:

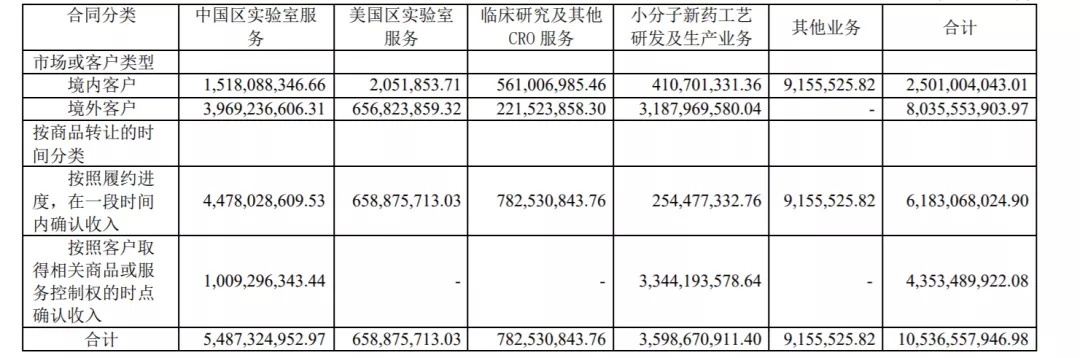

药明康德中国区实验室服务在2021上半年的营收为54.87亿元,同比+45.2%。

美国区实验室服务:

2021年上半年,受到新冠疫情影响,细胞基因疗法部分客户的上市申请延迟递交,以及美国大型医疗器械制造商商业结构变化等多重因素,导致美国区实验室服务业务上半年实现营收同比减少15.7%至6.58亿元。

虽然因新冠疫情负面因素导致收入短暂性减少,但并未影响药明康德的业务能力拓展及规模建设。美国区实验室主要提供细胞与基因疗法CDMO及医疗器械检测服务,是药明康德全球化布局重要棋子。

总体来看,作为中国医药CXO的领头羊,药明康德2021年上半年的亮眼成绩给本就备受看好的CXO行业再次注射了强心剂。

随着国内医药产业向创新药的转型加速,未来药明康德可以通过继续做大国内业务,并借中国企业扬帆出海之势,从早期临床实验开始提供服务进一步增进业务增长。

药明生物:商业化生产元年,业绩超出市场预期

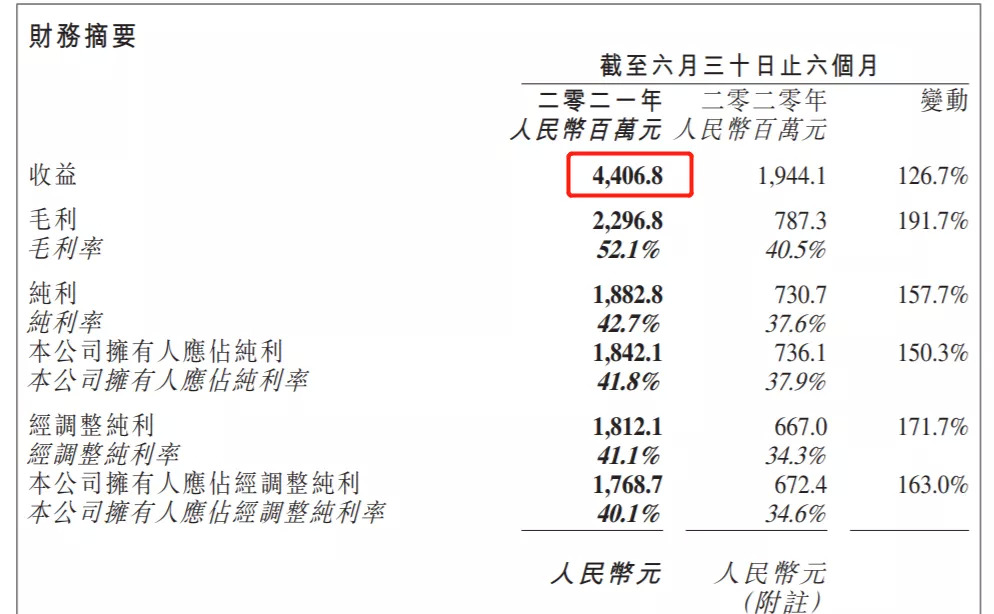

8月23日,药明生物公布2021上半年报告,显示收益同比+126.7%至44.07亿元,毛利同比+191.7%至23亿元,公司拥有人应占经调整纯利同比+163%至17.7亿元,毛利率52.1%,纯利率42.7%,均创新高。

此前市场预期药明生物上半年经调整净利润同比增幅在135%左右,而公司此次业绩披露同比增幅在150%以上,超出市场预期。

从公布的信息来看,业绩超预期增长的原因主要在于,公司通过执行“跟随分子”(Follow-the-Molecule)和“赢得分子”(Win-the-Molecule)双战略,使得存量市场及增量市场的份额在今年上半年双双获得了大幅提升。

财报显示,上半年,药明生物新增79个项目,其中包括18个通过收购苏桥生物带来的项目,公司综合项目数跃升至408个,包含单克隆抗体(mAb)、双特异抗体、多特异性抗体、抗体偶联药物(ADC)、疫苗以及其他新型分子,在首创药领域全球新项目有152个。

2021年是药明生物商业化生产元年。截至2021年6月30日,共有4个项目进入商业化生产阶段,32个项目进入临床III期。临床后期和商业化生产收益同比增长366%,其中商业化生产收益达到8.9亿元。

值得关注的是,药明生物在发现、开发及生产新冠肺炎生物药及疫苗方面表现突出。财报显示,截至报告期末,其签署的新冠肺炎相关项目合约已达13亿美元。

随着国内医药周期进入临床Ⅲ期和上市阶段,CDMO已经进入“快车道”。CDMO企业药明生物超4000亿元的市值,正是各界对该赛道看好的验证。

康龙化成:增速超药明康德(+49.81% vs. +45.7%),前期积累药物多获新进展

康龙化成2021年中报显示,上半年主营收入32.86亿元,同比+49.81%;归母净利润5.65亿元,同比+17.93%;扣非净利润5.83亿元,同比+61.16%;负债率44.22%,投资收益1.32亿元,财务费用-7.78万元,毛利率36.31%。

康龙化成在收入增长下,规模效应进一步增加。

经营业绩高速增长,源于新客户不断涌进及老客户的“忠诚”,同时前期积累的众多药物发现项目进入药物开发阶段,CMC(小分子CDMO),产能不断扩大。但其市值和营收数据与药明系列仍有一定差距。

目前,CRO(实验室服务)仍是康龙化成营收的主力军,上半年实现收入20.27亿元,相比去年同比+41.87%,占总收入比重为61.69%,毛利率进一步提升。

而在实验室业务之外,康龙化成还布局了小分子CDMO(CMC)服务等。报告期内,该业务实现营业收入7.62亿元,相比去年同比+50.50%,毛利率更是大幅提高7.67个百分点至36.65%。

同时,财报显示,今年上半年,康龙化成引入超过190家新客户,半年客户新增数已经与去年全年持平。截至今年6月底,康龙化成拥有的客户超过1200家。同时客户较为稳定,超过90%收入来自公司庞大、多样化及忠诚的重复客户。

受益于全球性CXO转移和国内新药高景气,康龙化成的实验室化学和CMC业务高成长能力,无疑会继续提供业绩弹性。

泰格医药:依旧是国内最大的临床CRO企业

泰格医药2021上半年实现营业总收入20.6亿,同比+41.6%;实现归母净利润12.5亿,同比+25.7%,国内临床CRO环节的龙头地位依旧。

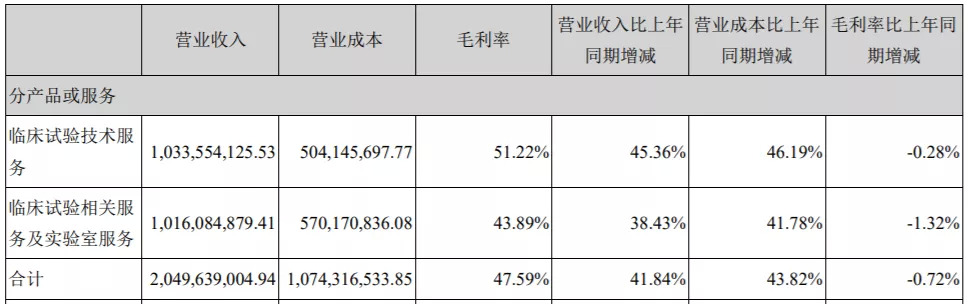

从业务结构来看,临床试验技术服务是企业营业收入的主要来源,收入为10.3亿,同比+45.36%;临床试验相关服务及实验室服务收入10.16亿元,同比+38.43%。

其中,临床试验技术服务包括药物临床研究、器械临床研究、医疗注册、BE试验等;临床试验相关及实验室服务包括数据管理与统计分析、临床试验现场管理组织、医学影像、药物代谢及药代动力学、BA、CMC、化学等。

上半年,泰格医药继续加力研发投入,相比去年同期+28.5%达到9303.4万,以期为未来业绩的持续增长蓄力。

目前,国内最大的临床CRO企业仍是泰格医药,从研发实力到资源比拼,一直都是临床CRO中的佼佼者。

凯莱英:增加CRO业务布局,有望成为下一个药明康德

凯莱英2021上半年实现营业总收入17.6亿,同比+39%;实现归母净利润4.3亿,同比+36%。

由于业绩却表现优异,各家机构也给予其“增持”或“买入”的评级。

凯莱英的业务以小分子药为主,小分子业务占比高达92%,而新兴服务(非小分子药)规模较小,但增速较快。

CDMO是其企业营业收入的主要来源。具体而言,临床阶段CDMO营业收入为8.29亿,商业化阶段段CDMO营业收入为7.87亿。

在药物生产的连续性反应技术方面,凯莱英一直走在国内CDMO业务前列,因此商业订单不断增加。

截至今年上半年,凯莱英累计承接了临床至商业化阶段的项目 179 个,其中临床阶段 151 个(同比+51.00%)、早期临床阶段 115 个(同比+49.35%)、临床Ⅲ期阶段 36 个(同比+56.52%)、商业化阶段 28 个(+16.67%)。

相应地,凯莱英产能同比+24.2%。

为了完善一站式服务,凯莱英亦在布局CRO业务,有望成为下一个药明康德。

总结来看,在具体布局方面,市值第一的药明生物、凯莱英都是CDMO企业,康龙化成则注重临床前CRO,而号称一站式全产业链布局的药明康德,目前的创收主力军亦是临床前CRO,即中国区实验室业务。泰格医药则是临床CRO的代表。

2021年上半年药明康德和药明生物这两大巨头继续保持绝对的龙头地位,前者占据着全产业链的平台型优势,后者在CDMO大分子生物药领域强者恒强。

除此以外,战略布局得当、加速转型的CDMO或者CRO公司,例如凯莱英等,也持续以靓丽的业绩不断获得资本市场的青睐,并逐步巩固优势。

目前,CXO板块当下增长较快的企业主营业务各有专攻和交叉,构成医药研发产业链上的重要一环。

从整个医药周期来看,中国的新药临床从2015年再度审批开始,会经历3-4年的临床前研发,大约在2018年正式进入临床CRO企业的业绩爆发期。

而在经历了3-5年的临床Ⅰ、Ⅱ期试验后,在2020年开始步入临床Ⅲ期和NDA(新药上市申请)的阶段,一直延伸到2023年。所以现在国内正处在CDMO企业的业绩爆发期中。

从药明生物所发布的中报里也能看出,目前临床Ⅲ期的项目数量正在高速增长,可见未来的几年内都会保持着一个高增量的态势。

因此,在我国仿制药向创新药加快转型的大趋势、大背景下,优质的CXO公司在具备核心技术、拥有可持续兑现的创新药的情况下,仍将领跑医药最强赛道。

评论