文|电子商务研究中心

北京时间10月22日,共享办公公司WeWork登陆纽约股票交易所,股票代码“WE”。截至收盘,WeWork股价上涨1.4美元,涨幅为13.49%,报收于11.78美元(详见网经社专题:https://www.100ec.cn/zt/wwIPO/)。

(网经社注:图为wework官网)

一、上市之路一波三折,曾是美国第二大“独角兽”

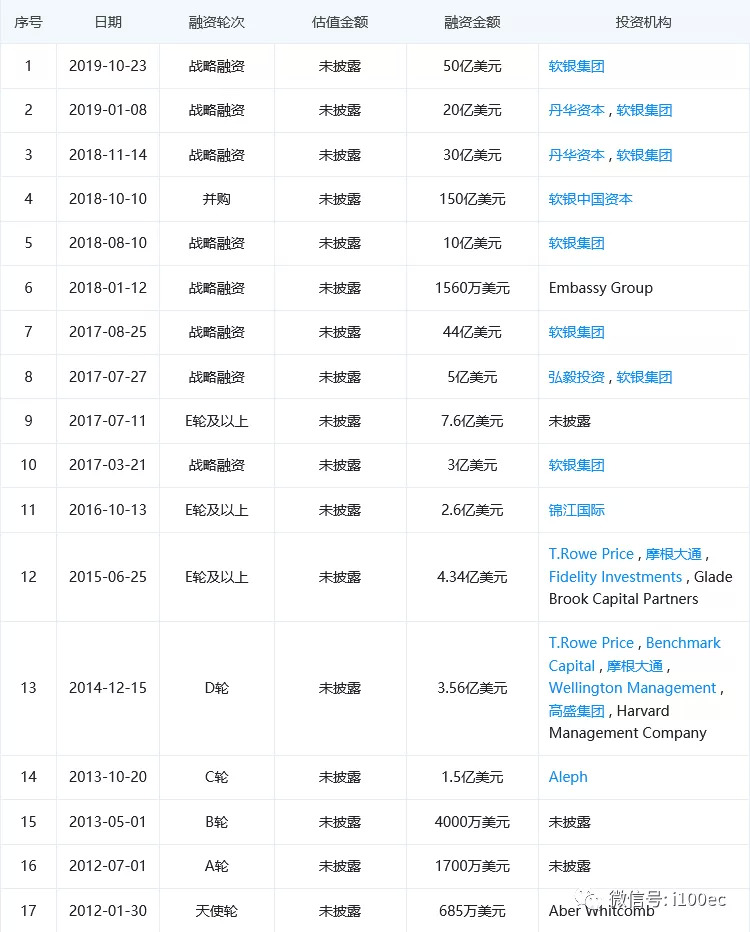

资料显示,WeWork成立于2010年,总部位于纽约。WeWork开创了共享办公行业,专门为创业公司、企业家和自由职业者提供服务。据企查查数据显示,WeWork成立至今,共经历17轮融资,融资总额超330亿美元。

不得不说,wework的上市之路可谓一波三折。早在2019年8月,WeWork就正式向美国证券交易委员会提交了IPO招股书,宣布了上市意向。

但在提交了IPO招股书之后,WeWork连年亏损的经营状况也被公之于众。

差劲的财务表现导致WeWork的定位及商业模式、财务状况都遭受质疑,公司口碑也下滑严重。外界压力之下,负面新闻频出的创始人亚当·诺依曼于9月辞去了CEO一职。随后不久,公司也撤回了上市申请。

相关报道称,WeWork之所以考虑推迟IPO,主要是因为该公司意识到,公开市场给予的估值要远低于WeWork之前私募融资的估值。巅峰时期,软银曾为WeWork估值470亿美元。

直到今年3月份,WeWork在寻求10亿美元的投资,并拟通过与BowX Acquisition Corp.合并的方式以90亿美元的估值上市。

值得注意的是,另一家共享办公公司优客工场也是以同样的方式上市。2020年8月20日,优客工场及SPAC公司Orisun Acquisition Corp向美国SEC公开递交招股书,拟寻求在纳斯达克上市。并于2020年11月在美国纳斯达克成功上市。

二、共享办公难逃“传统”,转型轻资产是否能成为“解药”

据网经社不完全统计,除了wework、优客工场外,知名的共享办公空间平台还有氪空间、筑梦之星、3W-COFFICE、寰图、Epark等。

(网经社注:图片采集自网经社原创图库)

尽管有不少共享办公空间平台出现,但一直以来,共享办公的模式一直不被看好。其业务模式非常传统的重资产运营企业,其生意本质就是和物产所有者(房东)签下长约,进行装修之后再转租给个人或者中小企业,同时通过较好的信息化管理手段进行运维。

但这种“二房东”模式的缺点也很明显,不管有没有租户入住,共享办公企业都必须交付房产租金,以及共享空间的各项维护费用。这种运营模式使得共享办公企业不得不扩展市场以抵消损失,但它赚到的钱越多,亏损缺口也越大,另外,“高买低租”扩张方式所增加的成本也会为企业带来更大的负担。

wework2019年递交的招股书看,2016年至2018年,WeWork收入分别为4.36亿美元、8.86亿美元和18.21亿美元;净亏损额分别为4.3亿美元、9.33亿美元和19.27亿美元,三年内共亏损33亿美元。2019年上半年,WeWork收入为15.35亿美元,净亏损9.04亿美元,亏损金额同比增加约25%。

另优客工场的招股书显示,2017年、2018年以及2019年前三季度,优客工场总净收入分别为人民币1.67亿元、人民币4.49亿元和人民币8.75亿元。而优客工场亏损额分别为3.73亿、4.45亿和5.73亿。对于亏损原因,优客工场在招股书中将其解释为门店扩张、门店重整、门店收购等需要大量的资金。

对于饱受诟病的“重资产”模式,优客工场在2018年开始探索轻资产模式。与房东合作,为承担大部分资本投资的房东提供空间设计、建造以及管理服务,以开发和管理共享空间。通过这一模式,优客工场实现了初步的降本提效。

但优客工场依旧未摆脱亏损困境,据其8月6日发布二季报显示,公司Q2净营收2.607亿元,同比增长34.3%;净亏损1.569亿元,而上年同期为1.066亿元。

如此看来,优客工场也好,wework也好,共享办公空间平台要想摆脱亏损,还有很长的要走。

评论