上周,顺丰的借壳上市与联邦快递收购TNT足以对全球快递行业未来格局产生巨大影响。另一方面,快递行业却是2013年以来火热的跨境并购市场相对安静的一个领域。自2013年以来的中资跨境并购市场持续火热,行业也几乎遍及了所有领域,基建、不动产、TMT、文化娱乐、医疗等。但快递行业至今也没有出现一个标志性的跨境并购案例。

一来,国内快递企业大多还处于在国内跑马圈地的阶段;二来,国内快递企业目前无一为上市公司,融资能力有限。而随着申通、圆通和顺丰等国内快递行业第一梯队企业相继借壳上市,未来这一局势有望改变。

5月23日,A股上市公司鼎泰新材(002352.SZ)发布了重大资产重组预案,将以全部资产及负债与顺丰控股全体股东持有的顺丰控股100%股权的等值部分进行置换,交易价格为433亿元。由此,国内民营快递行业老大顺丰将以借壳的方式加快上市步伐。

而在顺丰之前,国内另两大快递公司申通和圆通已披露借壳上市细节。

今年3月22日,大杨创世(600233.SH)发布了重组预案称,公司拟通过重大资产出售、发行股份购买资产及募集配套资金等交易,置出现有全部资产及负债,以175亿元的价格实现圆通速递借壳上市。更早之前的2015年12月13日,申通快递宣布将借壳艾迪西(002468.SZ)实现上市,作价169亿元。

快递行业为何突然集体拥抱资本市场?中国在2014年已成为全球快递行业规模最大的市场,国内快递企业的成功上市又会对国际快递行业有何影响呢?

国内快递行业发展迅速,但品牌集中度逐年下降

根据德勤与国家邮政局发展研究中心共同发布的《中国快递行业发展报告2014》显示,2006年至2013年间,中国快递业务量翻了三番多,年均增长36%。尤其是 2010年以来,快递市场规模增势愈发迅猛,年均增长达57%。2013年11月和12月的单月快件量已经超过了2006年全年水平。

2010年1月-2013年12月快递业务量变化情况

与此同时,国内快递行业的总收入也同向增长,2006至2013年间,整个行业的收入增长了近四倍,年均增速25.6%。

收入的增速低于业务量的增速,这说明快递业务的单价在下降。具体到各类不同的业务,报告显示,同城业务、异地业务和国际及港澳台业务的单件价格均呈现不同程度的下降趋势。这反映出快递行业尤其是在电商快递领域竞争态势不断加剧。

中国快递市场单价(元/件)

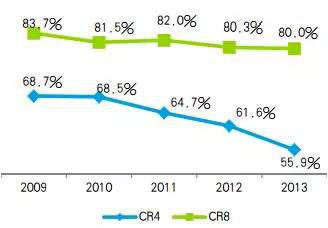

在竞争不断加剧的背景下,国内快递品牌的集中度也有所转变。从2009年至2013年间,国内快递行业的品牌集中程度不断下降。排名前四位企业的收入份额之和(CR4)从68.7%下降至55.9%;排名前八位的收入份额之和(CR8)从83.7%下降至80%。

2009-2013年快递收入市场集中度比较

来源:《中国快递行业发展报告2014》

而快递行业是经济学中“规模经济”的典型代表行业,国内当前由于竞争激烈而导致的较低品牌集中度必将在未来被逆转。通常来讲,兼并收购是实现这一改变的最直接方式。以美国为例,在大量的兼并并购之后,UPS、FedEx、DHL三大巨头就拿下了超过80%的美国国内市场份额。

尽管我国快递业此前几年已有一轮洗牌,但无一快递企业上市的现状决定了很难快递企业融资层面的局限性,较难完成更大范围的整合。因此,申通、圆通和顺丰希望以借壳的方式加快上市步伐,很大一部分原因就是要扩大资金来源,在未来几年的行业性整合中占得先机。

国际榜样:后起之秀FedEx正是因率先上市而比肩UPS

在联邦快递完成对TNT的收购之前,UPS、DHL、FedEx(联邦快递)与TNT被称为全球快递业“四大”。而此次的并购方联邦快递在这四家中成立时间反而是最晚的,典型的后起之秀。但今天却能逆袭“前辈”,将TNT收入囊中,使全球快递业格局变为“三大”,率先拥抱资本市场可能是FedEx发展历程中最大的亮点之一。

原快递四大巨头中,历史最悠久的是UPS,于1907年成立,总部位于美国亚特兰大;1946年成立的TNT总部位于荷兰阿姆斯特丹;DHL与FedEx分别成立于1969年、1971年,总部位于比利时布鲁塞尔和美国孟菲斯。此次被收购的TNT足足比FedEx早了25年。

虽然成立时间时间最晚,但FedEx却是四大巨头中最早上市的。

1971年,联邦快递成立于美国特拉华市,1972年底基于各方面因素的考虑,将总部迁往孟斐斯市。由空运起家的联邦快递公司,初期受到民航法规限制的影响,导致公司的营运十分艰困,年年亏损,至1975年7月,公司首度出现盈利。也正是迫于资金压力,联邦快递于1978年就上市了,从此进入了快速发展时期。相比之下,1907年成立的UPS直到1999年才上市;DHL则在2002年由德国邮政100%拥有; TNT集团更晚,于2007年在阿姆斯特丹证券交易所上市。

因此,从资本利用角度,最晚成立的FedEx反而具有领先优势。

自1978 年上市以后,FedEx就主要通过国内外兼并收购来执行全球化扩张策略。中信证券的研究报告显示,1984年以来,FedEx在全球范围内就有以下收购案,其中还包括2007年收购中国物流企业——天津大田,后者在海陆空物流运输中均有强劲实力的,联邦快递借此切入中国市场。

FedEx 并购案例(1984-2015 年)

联邦快递的主要优势在于航空快递,但地面运输市场份额却远小于 UPS。1998年,FedEx 收购了包裹快递公司 Roadway,正式开启地面普通包裹速递业务,试图缩小与UPS的差距。

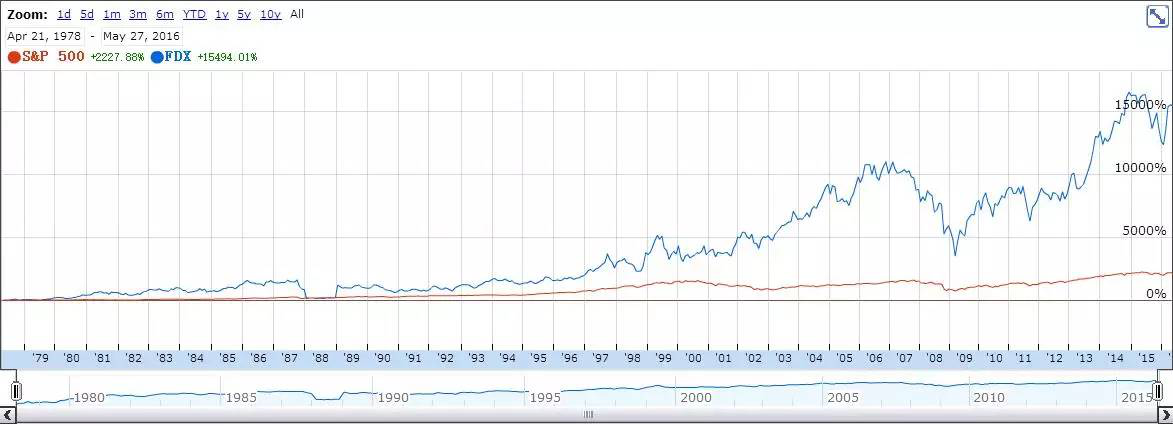

在资本的协助下,FedEx除了通过收购同业来扩张外,还利用资金在技术和资产方面(例如自有飞机等)提升,从而获得持续的竞争力。FedEx的成功在股市上也有很好的体现,自1978年上市以来,FedEx大部分时间都在大盘之上。即使在2008年金融危机期间短暂下跌,整体恢复速度也远快于大盘。

FedEx上市以来的股价走势

来源:Google Finance

虽然上市较早只是联邦快递成功路上的一个因素,但回过头看,若不是上市所带来的融资便利性,联邦快递或许就没有机会在上世纪八九十年代通过一系列兼并收购与技术升级来缩小与UPS的差距,那么今天的全球快递业格局可能就是另一番景象。

国内快递巨头的国际化程度小,亟待全球扩张

今天的顺丰、申通、圆通等国内快递巨头已进入竞争的关键时期,想要获得更快速的扩张,资金是必须要面临的一道坎。因此,向来自称“不差钱”的顺丰也加入了上市快递企业的第一批次中。

虽然由于政策、环境等因素,目前中国国内的快递市场份额还是由国内快递企业牢牢把持,据中国电子商务研究中心(100EC.CN)监测数据显示,DHL、FedEx、UPS和TNT仅占国内快递市场份额不到1%,但国际快递四大巨头却占据了中国国际快递市场75%的份额。这意味着,国内几大快递巨头不但要顾国内竞争,与“四大”竞争国际市场也迫在眉睫,而这就更需要资金了。

国内外快递巨头规模对比

资料来源:安信证券研究中心

从“四大”与国内拟借壳上市的三大快递企业的关键数据来看,不管是覆盖地区还是服务网点,国内快递企业还差得很远很远。而在飞机数量这项硬指标上,国内最多的顺丰也不过47架,还不到UPS与FedEx的零头。要使以上数据达到“四大”级别,砸钱几乎是绕不过的。

但是,毕竟中国已经成为全球最大规模的快递市场,且总体仍在快速增长之中。因此,即使国内老大顺丰在覆盖地区和服务网点两项国际化指标上较TNT差距明显,但从营收上已经几乎与TNT持平了。

来源:中国邮政快递报

根据全球各大快递公司2015年财报,顺丰在专业快递公司中排名第七,前面分别是德国邮政敦豪、联合包裹、联邦快递、雅玛多、佐川急便、TNT。即使计入美国邮政、日本邮政的包裹寄递板块,顺丰排名第九,稳居全球前十大快递包裹运营商。这是中国快递企业首次达到这一高度。

不过顺丰最大优势就是增速要远高于以上国际快递巨头,以UPS和FedEx为例,近年来营收增长率微乎其微。

FedEx近5年营收

UPS近5年营收

来源:morningstar

而顺丰近三年的营收复合增长率超过30%。

顺丰近3年营收

来源:公司公告

顺丰控股在 2016 年度、2017 年度和 2018 年度预测实现的合并报表范围扣除非经常性损益后归属于母公司所有者的净利润分别不低于 21.8 亿元、28 亿元和 34.8 亿元。而2013年至2015年净利润分别为18.9亿元人民币、9.2亿元、16.2亿元。若以过去三年的平均净利润计算,则2018年顺丰的营收就将超过800亿元。以此推算,2020年之前完全有可能成为DHL、UPS、FedE之后的第四大巨头,从而形成全球快递业“新四大”。

若仅凭中国的大市场而跻身“新四大”,顺丰未免有些“胜之不武”。真正的国际巨头必然应在国际化程度上拿得出手。快递行业对于渠道的重要性决定了未来国内快递巨头想要国际化直接与FedEx、UPS和DHL等巨头竞争外,跨境并购几乎无法绕开。

如果说飞机太少,那么只要我有钱就能分分钟买得到,但是看看前文列表中的覆盖地区和服务网点两个指标,若仅凭自身有机发展,这差距绝不是一时半会追得上的(即使钱不是问题)。直接并购海外快递产业相关公司就显得极具“性价比”了,时间成本毫无疑问会比自身拓展要来的低得多。

若成功上市,未来几年,顺丰、申通、圆通等国内上市快递企业很有可能在当前这波中资跨境并购浪潮中推波助澜,以兼并收购海外同业的方式积极推进国际化,成为真正比肩“三大”的国际快递巨头。

评论