记者 |

受原材料涨价困扰,纸包装龙头裕同科技(002831.SZ)仍处增收不增利困境。

10月26日晚,裕同科技发布2021年三季报。第三季度公司实现营业收入40.03亿元,同比增长30.45%;实现归属于上市公司股东的净利润3.32亿元,同比微增0.84%。

继二季度净利润同比下滑8.56%后,公司第三季度盈利能力有所回升,不过增收不增利局面尚未扭转。整体来看,前三季度公司实现营业收入同比增长36.27%,净利润同比略增1.70%,扣非净利润则同比下滑4.20%。

资料显示,裕同科技产品分为纸制精品包装、包装配套产品和环保纸塑产品三大类。客户分布于消费电子、智能硬件、烟酒、大健康、化妆品、食品和奢侈品等多个行业。

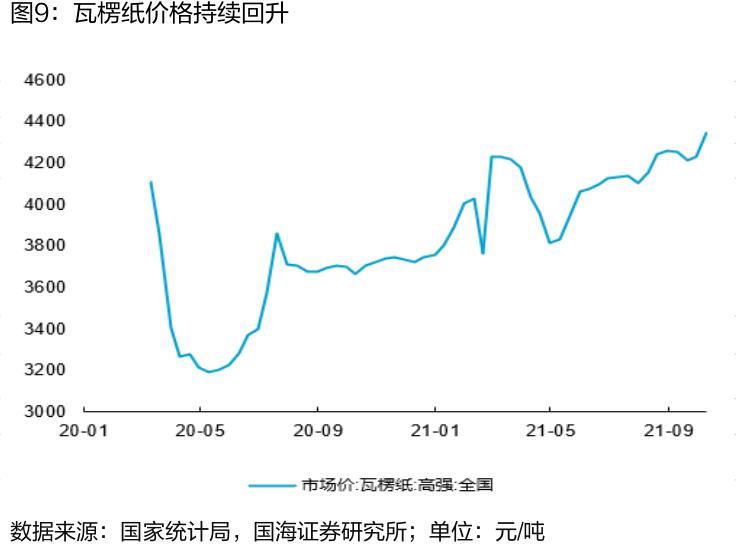

今年以来,上游原材料纸张价格波动上涨,以裕同科技为代表的纸包装厂商利润被侵蚀。

对比原材料纸张价格发现,包装行业所需的瓦楞纸、白板纸等均呈现不同程度上涨。瓦楞纸价格2020年三季度在3900元/吨以下,目前已升至4550元/吨左右。据浙商证券最新研报,白板纸、白卡纸价格在今年二季度分别升至9500元/吨、5500元/吨后,已于三季度回调至5300元/吨、5400元/吨,不过仍高于去年同期价格。

对于原材料价格上涨引发的市场担忧,裕同科技曾在投资者互动平台上表示,公司会采取各种措施努力降低影响,包括但不限于备料备库、采购渠道拓宽、一定期限内的采购价格谈判锁定、向下游客户传导等。

不过,目前来看,由于纸包装行业格局相对分散,裕同科技成本转嫁能力相对有限。从毛利率这一指标来看,2021年前三季度公司毛利率为21.72%,同比下降6.09个百分点。而2016年-2020年公司销售毛利率已呈下滑趋势,由34.35%降至26.83%。

裕同科技也试图切入软包装领域以寻找新的增长点。据10月19日公告,公司拟以4.02亿元收购深圳市仁禾智能实业有限公司60%股权,该公司主要产品包括VR/AR及智能家居等软包装、软材料及配套结构件。裕同科技表示,通过本次并购,进一步推进公司在大包装以及结构件领域的布局。

从二级市场表现来看,裕同科技股价于2020年9月攀升至39.29元/股的历史新高后,便一路震荡下行,尽管今年2月公司股价有所回升,但以最新收盘价计算,股价较最高点仍下跌24%。

为拯救震荡下行的股价,裕同科技于9月16日推出回购股份方案,拟以1亿元-2亿元回购公司股份,回购价格不超过41.19元/股,预计回购数量占总股本的0.26%-0.52%。截止 2021年9月30日,公司尚未买入相关股票。

从已发布的财报信息来看,纸包装行业上市公司三季报情况不容乐观。劲嘉股份(002191.SZ)前三季度实现净利润8.17亿元,同比增23.39%;金时科技(002951.SZ)预计实现净利润5300万元-5800万元,同比减少55.95%-51.80%;顺灏股份(002565.SZ)预计实现净利润约-1100万元--900万元,发生首度亏损。

评论