记者 |

编辑 | 陈菲遐

近期新股的频频破发,终结了A股“无脑打新”的收益神话。

9月18日,沪深交易所更新了科创板和创业板新股发行相关办法,针对性的收窄了最高报价剔除比例。新办法执行不到2个月,有效报价区间明显扩张,新股定价中枢显著提高,最终触发了包括中自科技(688737.SH)等多只新股首日破发。

这一变化也让即将上市的流感疫苗龙头华兰股份(301093.SZ)破发悬念陡增。

华兰股份不日即将登陆创业板。令投资者担心的是,华兰股份发行价为58.08元/股,发行市盈率高达101.4倍。投资机构争相抬高报价原因在于华兰股份亮眼的业绩。2021年上半年,华兰股份实现收入3.98亿元,同比增加87.93%;归母净利润1.30亿元,同比大幅增加180.06%,此外预计华兰股份全年业绩增长还将继续提速。

但是在新规下,华兰股份明显高于同行业的定价也是无法绕开的问题。这家身处新冠疫苗产业链重要一环的公司破发风险有多大?

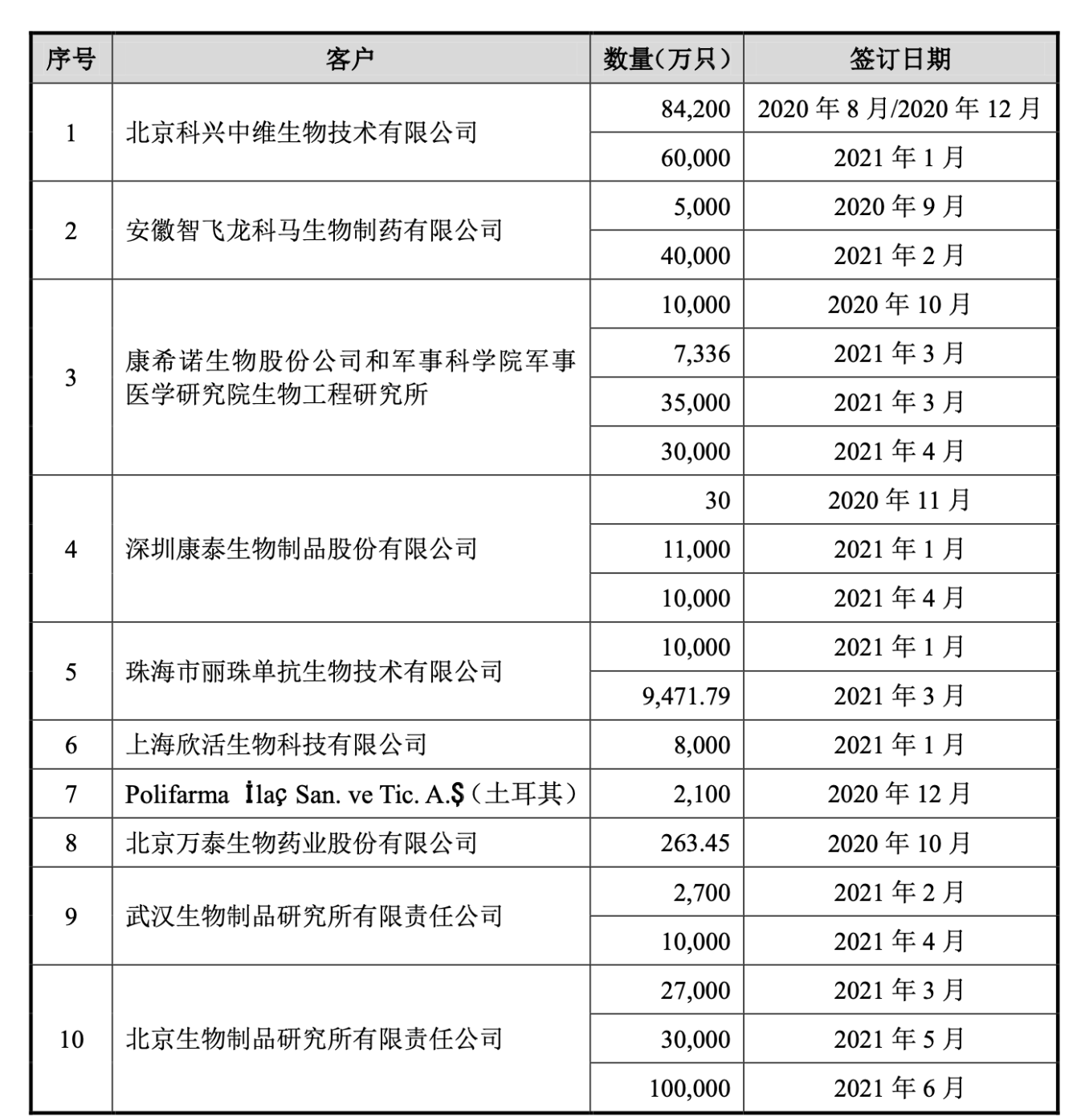

疫苗胶塞生意

虽没有涉及任何新冠疫苗产品,但华兰股份却意外成为了纯正的“新冠疫苗概念股”。今年以来,随着国产新冠疫苗上市并大量出货,疫苗用胶塞市场需求巨大。胶塞属包装材料的一种,被广泛用于疫苗等注射剂类药物的封装。

华兰股份核心产品——覆膜胶塞则属于胶塞的一种,主要用于高质量、高活性药剂、高敏感药剂、酸碱性较强药剂的包装。招股书显示,2020年,华兰股份的覆膜胶塞和常规胶塞分别实现营收2.07亿元以及2.29亿元,占总营收的比例分别为46%以及51%;2020年华兰股份药用胶塞整体市场占有率约为10%,覆膜胶塞市场占有率约为28%。

疫苗用胶塞销售大幅增长,贡献了华兰股份上半年的业绩增长。截至10月25日,华兰疫苗已签署的新冠疫苗用胶塞合同累计金额超过9亿元,累计订单数量超49亿只。国产新冠疫苗厂商康希诺(688185.SH)、科兴中维、智飞生物(300122.SZ)、北生所、武生所等贡献了主要订单量。

另一方面,胶塞及覆膜胶塞属于成熟医疗用品,技术壁垒并不高,也可能成为制约华兰股份发展的因素。如美国西氏、瑞士德特威勒、法国Stelmi、日本大协精工等企业都有各种规格的覆膜胶塞批量生产能力。

破发风险几何?

如果华兰股份能够在今年完成全部疫苗胶塞订单,对应超过9亿元收入,按2020年华兰股份全年收入4.46亿元计算,可增加收入超过200%。华兰股份2021全年业绩增长较有保证。

华兰股份方面预测,2021年1~9月收入区间为5.76亿元至7.04亿元,对应增长88.74%至130.68%;归母净利润区间为1.66亿元至2.03亿元,对应增长217.96%至288.62%。

华兰股份新冠疫苗胶塞合同签订时点主要集中在2020年底和2021年前6个月。这意味着,截至10月25日华兰股份下半年以来并未新增疫苗胶塞合同,考虑到新冠疫苗市场需求存在不确定性,华兰股份能否获得更多订单还有待观察。

另一方面,2020年较低基数也增厚了业绩增长。根据披露,2020年上半年国内医院门诊量因新冠疫情受到影响,导致华兰股份第二、三季度药用胶塞销售量减少,直至2020年第四季度才开始好转。

即便华兰股份已基本锁定2021年业绩增长,但对订单持续性担忧将始终存在。更重要的是,华兰股份作为一家医药包装行业而并非疫苗研发的企业,却享受着超过100倍的估值,很大一部分是由于市场赋予的“新冠疫苗”概念。随着市场回归理性,上市后华兰股份抛压不会小,难言没有破发之虞。

评论