玉禾田(300815.SZ)的业绩依然在下滑。

这家环境公司今年前三季度主营收入35.69亿元,同比增长13.29%;归母净利润4.23亿元,同比下降19.83%;扣非净利润4.11亿元,同比下降20.67%。第三季度,公司营业收入11.7亿元,同比增长7.04%,增速进一步放缓;归属于上市公司股东的净利润1.08亿元,同比下降39.80%。与半年报相比,公司净利润降幅逐步扩大。

受业绩下滑影响,10月27日玉禾田股价下挫7.2%,10月28日继续下挫1.91%。是什么原因让连续三年净利润增长的玉禾田,在今年来了个180度大转弯?

疫情补贴取消

玉禾田是一家主营业务为市政环卫、物业清洁,为城市提供生活垃圾经营性清扫、收集、运输服务的清洁行业公司。这家公司今年净利润下滑最主要原因或许与新冠疫情政策优惠取消有关。

2020年上半年,玉禾田净利润增长约156.26%的主要原因是政府补助,因此同期基数较高。2021年上半年,新冠疫情的政策优惠已逐步全面取消,公司盈利增长能力已逐步恢复至疫情优惠政策前的水平,取消补助后2021年的利润水准无疑将较去年同期大打折扣。

从玉禾田去年年报非经常性损益项目中可以看到,过去三年公司非常依赖政府补助。2020年由于新冠疫情影响,政府补助激增近1100万元。而今年上半年在疫情优惠政策全面取消后,政府补贴已经降至774.4万元,第三季度政府补贴数也仅为575万。

此外,从三季报利润表项目中可以看到,在营业外收入一栏中,玉禾田今年前三季度较去年减少了近1000万,同比下降81.39%。公司给出的变动原因均为疫情优惠政策以及政府补助减少所致。

15亿元购买理财产品

就在三季报披露前一周,玉禾田披露了关于使用部分闲置募集资金购买理财产品的进展公告,公司称,通过适度的现金管理可以提高资金使用效率,为公司及广大股东创造更多的投资收益。

不过,用大部分资金去购买保本理财产品而不是再投入自己的主营业务中去扩大业务规模的做法,不免让投资者怀疑公司主营业务盈利能力及未来发展规划。

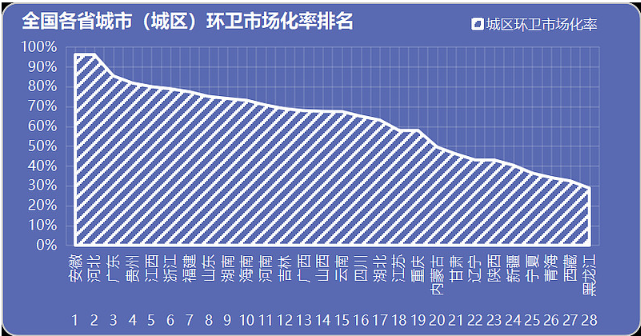

让玉禾田用15亿元去购买理财产品的另一个原因,或许与国内环卫市场市场化有关。短短六年内,国内环卫的市场化率就从原先的25%发展到目前近70%。按照过去6年内增速,未来两三年内市场增量空间就将迅速耗尽。玉禾田的客户主要分布于高市场化率的广东省、安徽省、河南省、海南省等,未来仅剩百分之二十左右的未市场化空间,公司很有可能在新投项目完工后遇到市场饱和的状况。

造成环卫快速市场化的原因与环卫公司商业模式有关。环卫公司通常会接超自己负荷的合同订单,这样导致市场中的增量空间迅速耗尽,必然带来存量空间很难支撑起市场的窘境,短期迅速透支未来空间,将不得不面临业绩下滑风险。侨银股份(002973.SZ)目前在手订单超过500亿元,而8年以上订单比重超过90%。至于玉禾田在手合同情况,截至2021年6月30日,市政环卫业务在手合同总金额达350.08亿元,待执行合同金额有253.30亿元。

在同花顺投资平台中,有投资者曾问及“350亿在手合同是否今年一年要完成?”向玉禾田董秘回复称,350亿在手合同是所有尚未到期合同的总金额,在手合同的合同年限有长有短,并不是今年一年要完成的项目金额。所以对于253.3亿元待执行金额何时能完成,目前无从得知。而这笔资产是会确认为收入还是坏账,值得持续跟踪。

评论