文|医趋势

直至昨日,医疗影像GPS(GE医疗、飞利浦医疗、西门子医疗)三巨头相继发布2021年Q3财报。

随着全球疫情进一步缓解,西门子完成并购瓦里安,发布首个合并财报,三家公司目前营收排名如下:

得益于瓦里安的稳定开局与新冠病毒抗原快速检测带来的营收增长,西门子医疗营收创下新高,稳居三者首位;

GE医疗与飞利浦医疗营收均呈负增长,分列二、三位。GE医疗主要与GE BioPharma的剥离有关,飞利浦医疗则主要受限于呼吸设备的大规模召回的负面影响。

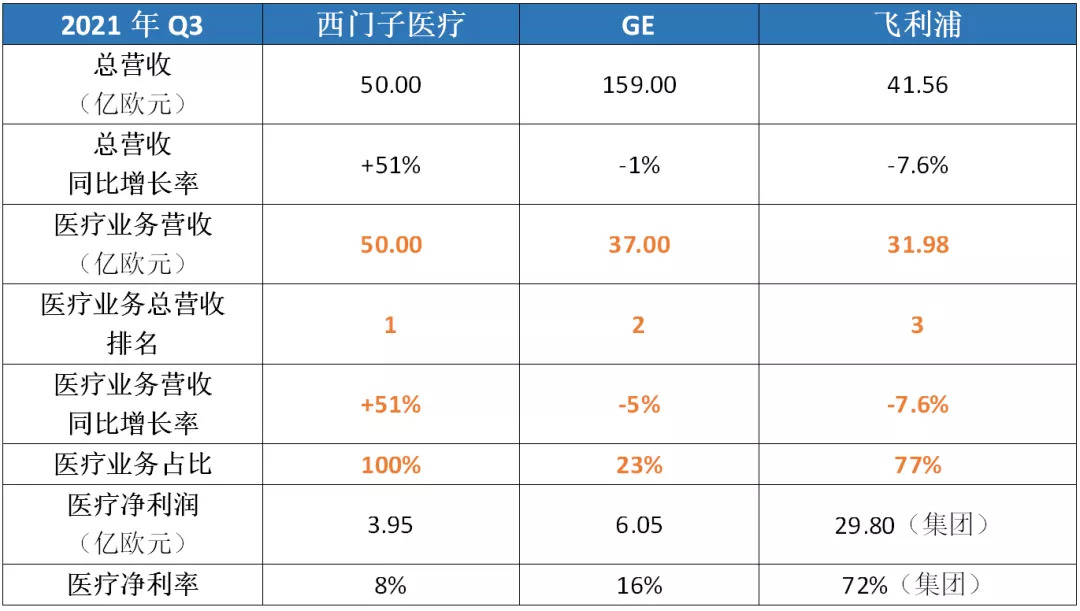

2021年Q3数据总览:

GPS 2021年Q3数据总览

注:①按照实时汇率计算,1美元= 0.86欧元,GE集团总营收184亿美元,约合159亿欧元;其中医疗业务总营收43亿美元,约合37亿欧元;医疗净利率7.04亿美元,约合6.05亿欧元;

②飞利浦的医疗营收仅考虑Diagnosis&Treatment和Connected Care两个部分数据, Personal Health不在医疗营收统计之列;

③飞利浦集团利润暴涨,主要是由出售家电业务所驱动。

而中国区则是各家械企必争之地,在近期,国家财政部发布“不得差别对待内外资企业”的相关政策引发业内关注。这一政策到底对巨头们意味着什么?在第三季度,GPS中国区各自扮演什么样的角色,以及未来又有哪些新布局?我们具体来看。

西门子医疗:瓦里安财报首秀,实现开门红

西门子医疗财年特殊,2021上第三季度区间为2021年4月1日至2021年6月30日。

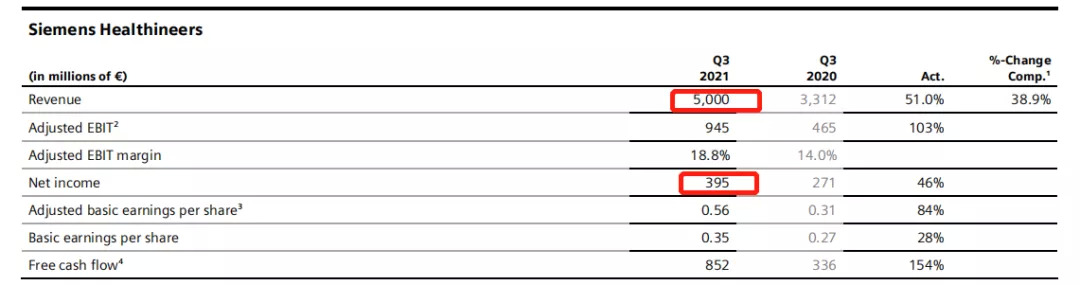

2021年Q3,西门子医疗总营收50.00亿欧元,同比+51%,在可比基础上,+38.9%。

所有业务部门都对收入增长做出了贡献,其中,

诊断业务增长最高,营收翻一番,可比+103.4%;新冠病毒抗原快速检测相关营收创下新高;

影像业务营收同比增长17.0%;

临床治疗业务营收同比增长11.8%;

西门子于2021年4月15日正式完成对瓦里安医疗系统的收购;收购后,瓦里安以5.91亿英镑的稳定收入完美开局,利润率达到了16.6%。为西门子医疗营收增长锦上添花。

※根据瓦里安医疗2019年11月发布的财报,2019财年归属于母公司普通股股东净利润为2.92亿美元,营业收入为32.25亿美元。

与上半年的保守预期相比,西门子在发布Q3财报后信心十足:显然,在瓦里安的新加持下,西门子在第三季度表现出色。随着收入、收益和现金流的显著增长,在前几个季度表现强劲业务势头仍将继续。鉴于此,西门子医疗上调了17%-19%的2021年财年预期。而这一切假设都建立在COVID-19疫情放缓的基础上。

西门子医疗财务数据

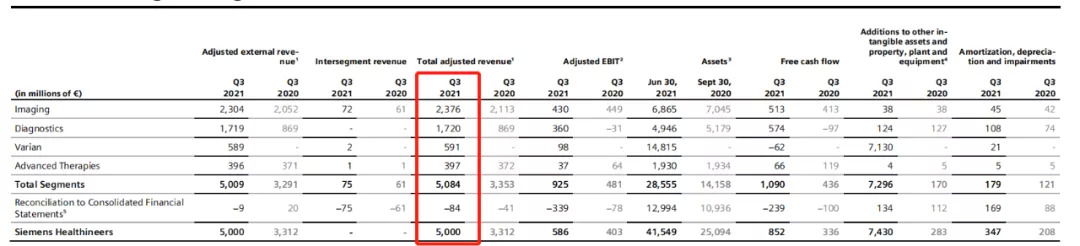

业务营收分析

影像:营收23.76亿欧元,同比+12.5%,在可比的基础上比上一季度增长了17%。在总营收中占比47.5%,是西门子医疗第一大业务。

在该季度,影像部门业务虽仍受到COVID-19大流行病的挑战,但所有的细分业务都获得两位数的增长率,在不同地区也是如此。

诊断:诊断学部门第三季度的收入在可比基础上比上一季度翻了一番,营收达到17.20亿欧元。在总营收中占比34%,增长率为三大业务之最。

去年该部门受到了COVID-19大流行的巨大挑战,今年随着常规诊断业务恢复正常,核心业务继续积极发展。

具体来看,诊断部门的增长主要是由COVID-19抗原快速检测带来的约6亿欧元的收入贡献。而这部分业务主要在欧洲、中东和非洲地区进行销售。其他两个地区,即美洲和亚洲、澳大利亚,也在可比的基础上实现了两位数的增长率。

临床治疗:营收3.97亿欧元,同比+6.9%,在可比基础上,调整后的收入增长了11.8%。

主要是由于去年经受疫情影响,而今年随着疫情缓解,业务逐渐回暖。所有业务报告地区都为这一增长做出了贡献。

西门子医疗各业务部门数据

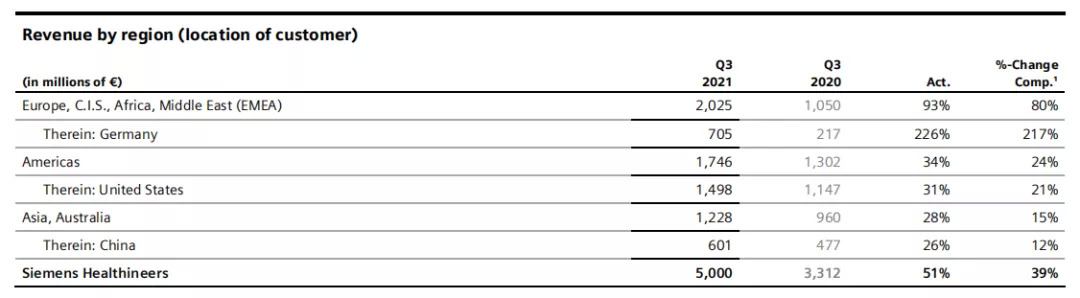

区域上,

欧洲、中东和非洲地区收入增长最为迅速,其中德国本土增长最高,达226%;

美国是西门子影像业务最多的国家,占比高达30%;

中国区增长约为26%,占比为12%,与其他主要国家和地区相比,仍有很大增长空间。

西门子医疗区域Q3营收分析

最新动态

9月28日,由西门子医疗与张江集团联合打造的总面积达4300多平方米的西门子医疗上海创新中心正式启用。该中心配备有快速原型实验室、数字化仿真实验室、医疗AI研发平台和先进影像实验室。投入运营后,将能容纳超过30家医疗健康领域初创企业。这是西门子医疗将中国作为全球第二大战略市场的重要布局。

为了扩大公司现在该设施的制造能力,9月份,西门子医疗再加码实验室诊断制造工厂的诊断供应链:为其位于特拉华州纽瓦克的格拉斯哥实验室诊断制造工厂的诊断供应链提供 3200 万美元(折合人民币近2.07亿)的制造能力。

GE医疗:BioPharma剥离,首次出手并购

2021年Q3,GE医疗业务总营收43亿美元(约37亿欧元),同比-5%。

整体来看,2020年GEBioPharma的剥离与全球供应链短缺的挑战仍然持续导致其医疗业务营收增长受限。但HCS和PDx的需求已基本恢复到COVID-19疫情前的水平。

GE医疗2021年Q3财务数据

业务营收分析

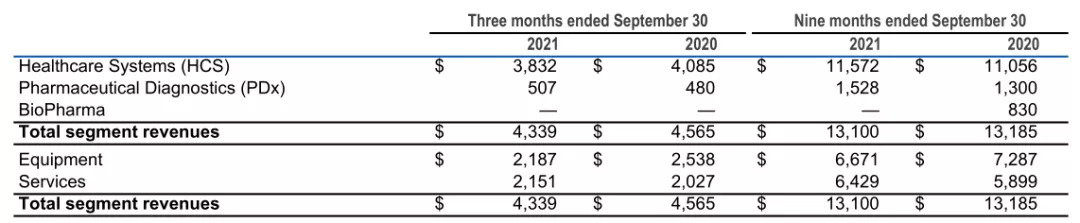

医疗系统(包含影像、超声、生命护理解决方案、企业软件及解决方案,简称HCS):

营收38.32亿美元,占GE医疗总营收88%;同比-8%;抵消了PDx部门的营收增长。

医疗保健系统(HCS)订单同比增长超过20%,在成像、超声和生命护理解决方案(LCS)领域实现两位数增长。

GE医疗指出,未来将在快速增长的高级手术可视化领域带来更多创新产品。

医药诊断(简称PDx,包含造影剂和核示踪剂):营收5.07亿美元,约占GE医疗总营收的12%。

PDx订单同比+6%,与2019年第三季度相比,增长了低个位数。

从GE医疗产品细分来看,

设备:营收21.87亿美元,占GE医疗总营收的50.4%。

服务:营收21.51亿美元,占GE医疗总营收的49.6%。

最新动态

为了应对近期的波动和成本压力,GE医疗将继续在精准医疗方面进行投资,重点是创造新产品和数字解决方案,以及扩大现有产品的用途。

近日,GE医疗推出了CarestationTM Insights LIVE监督手术室病人麻醉移动应用程序。

同时GE医疗还推出了基于云端爱迪生的真实图片存档和通信系统,提供人工智能决策支持,帮助放射科医生适应更高的工作量和增加的检查复杂性,并提高诊断准确性。

另外,近期GE医疗宣布以14.5亿美元从Altaris Capital Partners处收购业内知名高级手术可视化技术厂商BK Medical,引发业内关注。这项互补性收购将助力GE医疗的超声业务从诊断领域扩展到手术等治疗过程。交易预计将于2022年完成。

在中国,近期GE医疗与无锡高新区签署“智能医疗产业战略合作备忘录”,未来五年在无锡加码国产创新投资规模,吸引上下游合作伙伴,新增亿元级研发投入并新引进十余款高端医疗设备进行本地化生产。

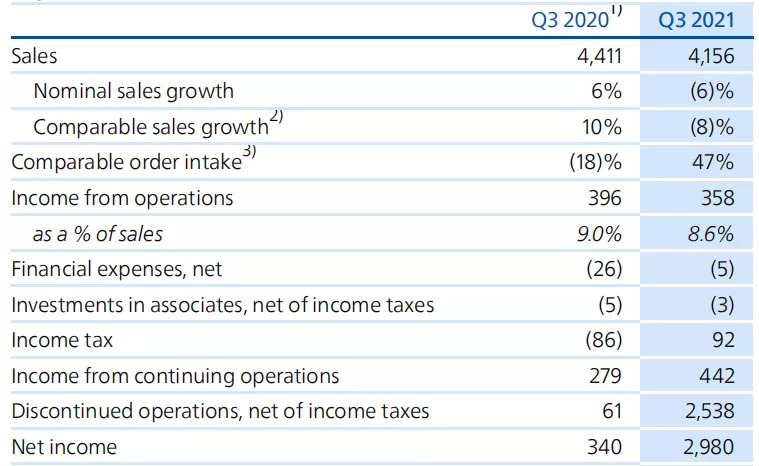

飞利浦医疗:全球供应链波动,聚集转型

2021年Q3,飞利浦总营收41.56亿欧元,医疗业务(仅考虑诊断与治疗和互联关护业务)营收31.98亿欧元,受不利因素影响,销售额同比-7.6%。

从Q3整体营收数据上看,由于呼吸设备的大规模召回与全球供应链的挑战,卖掉家电业务、持续加码医疗健康业务的飞利浦在该领域的发展并不顺利。据此,飞利浦下调了2021年的销售增长预期。

2021年Q3飞利浦各业务营收

今年6月,飞利浦召回多达400万台呼吸机,其中一半以上位于美国。主要原因为这些设备中使用的一种泡沫材料可能释放有害甚至致癌物质。受此影响,飞利浦Q3呼吸与睡眠护理业务均有所下降。

同时财报显示,飞利浦第三季度的经营现金流为2.56亿欧元,这一数字较2020年第三季度的5.75亿欧元已经腰斩。

另外在订单方面,可比订单量增长47%;排除2020年第三季度取消部分呼吸机订单的影响,订单量增长17%。

目前飞利浦家用电器的剥离按计划完成,产生了25亿欧元的税后收益和交易相关费用。自此,飞利浦将完全专注于扩大在健康技术领域的地位,继续向解决方案公司转型。

飞利浦首席执行官Frans van Houten表示,“全球供应链波动加剧,这导致飞利浦在第三季度将订单转化为收入的时间更长,预计这种不利因素将在第四季度继续。因此,预计2021年全年实现低个位数的可比销售额增长”。

业务营收分析

诊断与治疗:

营收21.54亿欧元,同比+10%,其中影像导引治疗业务有两位数的增长,诊断成像和超声波业务有高个位数的增长。可比订单量增长15%,影像导引治疗、诊断成像和超声业务均有两位数的增长,体现飞利浦诊断与治疗产品组合的一定竞争力。

互联关护:

营收10.44亿欧元,同比-39%。对患者监测的更高需求继续推动其互联关护业务增长,但呼吸与睡眠业务下降造成了整体业务下滑。

健康个护:

营收8.03亿欧元,同比+0%。健康个护销售额与2020年第三季度持平,因为整个业务的销售受到分阶段的影响,与上一季度相比,销售额增长了33%。客户对个人护理、口腔保健和母婴护理等新产品的基本需求仍然强劲。

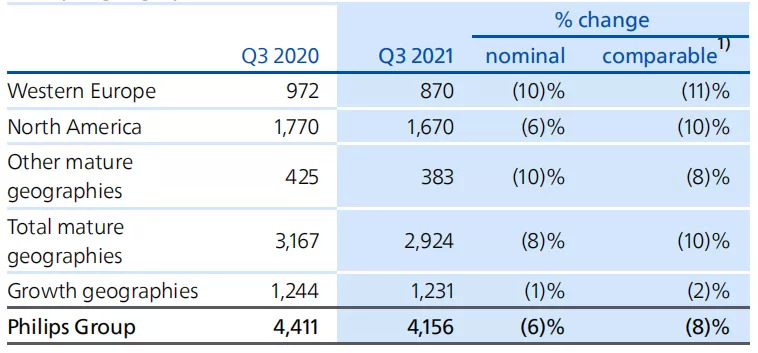

从区域来看:

由于全球供应链挑战和睡眠及呼吸道护理产品召回的后果所造成的不利影响,地区的销售额同比下降了2%。其中中欧、东欧和印度有两位数的增长,这被拉丁美洲、中东及土耳其的两位数下降所抵消。在成熟地区,西欧和北美,销售额同比下降了10%,而这部分被日本的中等个位数增长所抵消。

在诊断与治疗业务板块,成熟地区的可比销售额呈现两位数的增长,由北美和西欧驱动。在中国和印度的推动下,增长地区获得中等个位数的增长。

在互联关护业务板块,由于所有主要市场的下降,成熟地区的可比销售额出现了两位数的下降。

飞利浦区域营收数据

最新动态

在财报中,飞利浦指出其与世界各地的医院签订了19个长期战略合作伙伴关系,包括与美国浸礼会健康中心(Baptist Health)的10年合作关系,以提供病人监测解决方案并在整个网络中实现护理标准化。

在中国,飞利浦为新疆伊犁川心肿瘤医院提供了肿瘤学解决方案,以满足该医院在癌症患者筛查、精准诊断、针对性治疗和康复方面的临床需求。

在心脏图像引导治疗解决方案方面,飞利浦正在进一步加强其在神经学和肿瘤学等快速增长布局。例如,美国Piedmont Health公司为其神经外科手术室配备了飞利浦Azurion的专门版本,用于治疗中风。

飞利浦最近收购的Capsule业务也在继续为其医疗设备信息平台增加新的设备驱动程序,该平台将与HealthSuite集成。

总体来看,在2021年Q3,无论是在已有业务表现还是未来布局上,中国市场仍然是全球各个公司重要板块,随着疫情控制和大力推进双循环形成的经济复苏良好态势,国内影像市场需求恢复,未来将是GPS三巨头的重要增长市场。

但是近年来,“国产优先”“国产化”“加快国产替代进程”让行业人振臂高呼,备受鼓舞。但在执行过程中多少存在用力过头的现象。随着医疗器械在公立医院招标中政策逐渐倾斜,最近医院采购进口也减少了。

在此担忧下,10月21日,中国财政部发布了关于在政府采购活动中落实平等对待内外资企业有关政策的通知。

通知要求各级预算单位在政府采购活动中,

不得在政府采购信息发布、供应商资格条件确定和资格审查、评审标准等方面,对内资企业或外商投资企业实行差别待遇或者歧视待遇;

不得以所有制形式、组织形式、股权结构、投资者国别、产品品牌以及其他不合理的条件对供应商予以限定,切实保障内外资企业公平竞争。

公平、透明的市场环境对于国内外产品的健康发展都有利,相信在这样的招标政策背景下,各大医械企业在中国市场角逐会更受鼓励,竞争愈发激烈。

此外自2020年至今,因疫情、自然意外等一系列原因,导致全球芯片供应出现短缺。随着全球疫情进一步缓解,全球供应链问题却仍旧是影像公司的痛点,在疫情下,谁解决全球供应链的核心布局和本地化成本将成为未来几年的重要竞争力!

未来,GPS排名是否会在短期内形成定局?谁将继续扩大中国区业务布局?医趋势将持续为您追踪。

评论