文|财健道 安富建

编辑|杨中旭

3年前,四川小药企汇宇制药(688553.SH)的核心产品独家中标“4+7”集采;3年后,它陷入危局。

10月26日上午,汇宇制药敲钟上市。今日(10月28日)收盘价仅32.61元/股,三日连跌,距离上市首日的开盘价41元/股,股价跌去20.5%。

资本市场的负面反应,来自该企业眼下的困局。此前,“4+7”城市带量采购过程中,汇宇制药独家中标,其核心产品注射用培美曲塞二钠,当时首家通过了一致性评价。这一优势因评审工作一度停滞而维持至今。

独家中标意味着,其他企业为了药品进医院的多年辛苦,覆水东流。如今9家企业将在新标期展开低价竞争,汇宇制药能否再次得到幸运之神眷顾,或将被打回原形?

集采政策,如何影响了一家药企的沉浮?

01、当“光脚”企业,独家中标集采

汇宇制药的命运转折点,始自“4+7”城市药品集中带量采购。

“指定目前已有生产厂家通过一致性评价的31个品种(指定规格)的药品作为试点药品,在约定采购量的基础上进行带量采购。试点地区范围包括4个直辖市和广州、深圳、成都等7个省会城市”,这是2018年11月15日发布的《4+7城市药品集中采购》文件规则。

当时唯一一家通过一致性评价的仿制药厂商汇宇制药,降价65%实现独家中标。

原研药企礼来(LLY.US)的注射用培美曲塞二钠(商品名“力比泰”)因降幅较少,被汇宇制药抢占杆位。实际上,汇宇制药在该产品竞争中并没有占据多少市场份额,它也就是业内俗称的“光脚”企业。

当年,已完成一致性评价的品种仅有34个(“4+7”集采涉及31个)。汇宇制药旗下核心产品注射用培美曲塞二钠,于2018年6月刚刚通过一致性评价。2017年,汇宇制药该产品在国内视同通过一致性评价,适用于局部晚期或者转移性非鳞状细胞型非小细胞肺癌患者的一线化疗,主要用于治疗无法手术的恶性胸膜间皮瘤。

“一致性评价”成为汇宇制药在集采战场上的杀手锏。2017年12月,国家药监局第一次发布注射剂一致性评价相关征求意见稿,之后时隔近两年,注射剂一致性评价工作在官方层面几乎沉寂。“4+7”集采恰恰发生于这一时段。

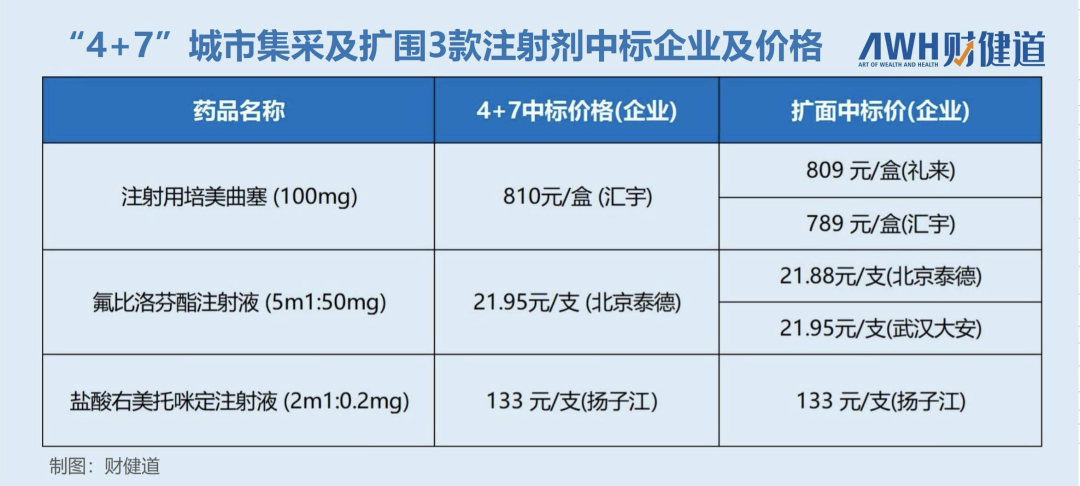

“4+7”带量采购和后来的扩围招标中,注射剂品种占比不高。25个品种有3个是注射剂,分别为注射用培美曲塞二钠、氟比洛芬酯注射液、盐酸右美托咪定注射液。次年开展的“4+7”带量采购扩围中标结果中,5家药企凭借“一致性评价”独特优势,以较低降幅甚至零降幅中选。汇宇制药从首轮中标价格810元/盒,仅降至789元/盒。

当时,业内认为“4+7”集采对以上注射剂品种最“不公平”。扬子江的右美托咪定、汇宇的培美曲塞二钠都属于以较高价格中标,但它们均不是市占率高的企业。

集采中标,换来的是药企应得的市场份额。天风证券研究报告指出,试点采购的11个城市中,北京、上海、天津、重庆四座城市合计销售规模为3018亿元,占全国比例超过20%(2017年全国西药销售规模为1.46万亿元);其他省份仅广州、深圳、成都3个城市药品销售规模较大。该报告认为,根据全国医药流通规模测算,4+7城市药品集中采购影响全国30%的药品市场。

2019年3月4日,浙江省药械采购中心发布公告显示,礼来主动申请下调其在浙江省的原研药注射用培美曲塞二钠的价格,该品种成为首个主动申请降价的原研药。7月,礼来的原研药在全国多地降价,降幅达30%;两个月后,“4+7”集采扩围,礼来再次降价60%,与汇宇制药共同中标。

02、集采“幸运儿”,刺破医药潜规则

汇宇制药被认为是“4+7”集采政策实施以来受益最大的企业之一,核心产品注射用培美曲塞二钠作为国家集采项目首批独家中标品种,开始在国内大规模销售。

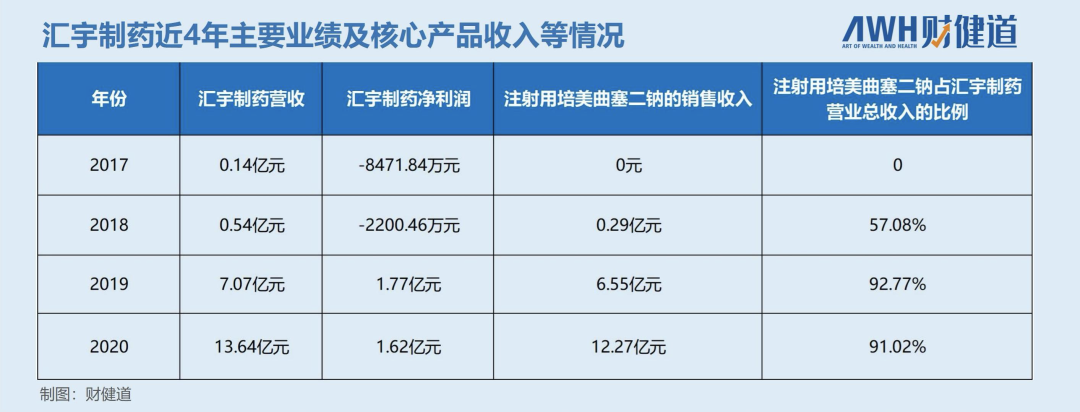

汇宇制药在短短几年内,扭亏为盈,核心产品注射用培美曲塞二钠实现了超过十亿的营收。

根据招股书显示,2017年至2020年,汇宇制药营收分别为0.14亿元,0.54亿元、7.07亿元和13.64亿元,实现净利润分别为-8471.84万元、-2200.46万元、1.77亿元、1.62亿元。而2017年至2020年,注射用培美曲塞二钠的销售收入分别为0元,0.29亿元、6.55亿元、12.27亿元,占汇宇制药营业总收入的比例分别为0、57.08%、92.77%、91.02%。

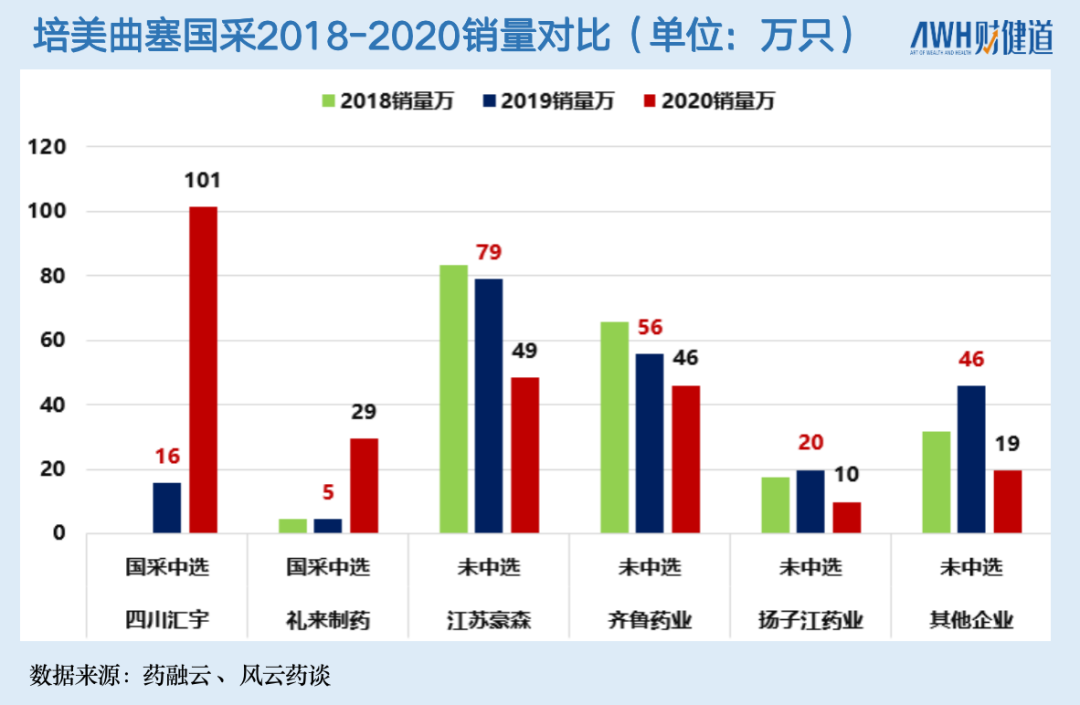

集采,成为汇宇制药参与大型药企竞争的一张入场券。根据西南证券2020年12月发布的研报数据,豪森药业(688529.SH)、齐鲁制药的培美曲塞二钠市场占比依然排名前两位,汇宇制药以17.2%的市场占比跻身第三位,礼来的市场占比仅为3.03%。其中,集采发挥着至关重要的作用。2020年,汇宇制药生产的注射用培美曲塞二钠,在集采范围内的销量已超过豪森药业、齐鲁制药销量一倍。

“4+7”集采作为首次全国较大范围强有力的药价调控政策,全方位冲击了药企市场,受损的不单是相关药品未来的销售份额。

被外界忽视的,还有药企前期市场开拓投入的巨额成本。“一旦落标,先前打好的市场基础和学术资源拱手送人”,而首批11个试点城市代表了中国的学术核心地带。在这轮带量采购之前,仿制药若想抢占被原研药占据的市场,需要历经各地招标政策、进院环节、市场推广等。

2018年12月7日,也就是“4+7”集采公布结果的第二天,据媒体报道,国家医保局一位官员再一次与业内人士沟通时指出,“过了专利期的原研药在中国依然是高价销售,在做的业内人士,要把这个事情当成耻辱。问题出在哪里?出在我们的体制,出在进医院环节。”

带量采购颠覆的是“灰色产业链”部分。几年前发生的震惊全国的葛兰素史克中国行贿事件,便是典型案例。据媒体报道,葛兰素史克为了能顺利地拿下百家医院,在中国专门成立了大客户团队,向全国数百家三甲医院和部分二甲医院的主管副院长、药剂科主任大肆行贿,每年不惜花费达上千万元的公关费。

在过去,所谓“公关费”实则是业内潜规则。据业内人士向《财健道》表示,一种药品若要进入某家医院,首先需要给医院价格不菲的“开户费”;当药品要卖给医院时,还需要向相关科室主任和医生支付一笔“临床费”。

因为“4+7”集采独家中选规则,对于其他药企来说,此前这些“灰色”投入,不少等于打了水漂。这些药企自然是有“苦”难言。

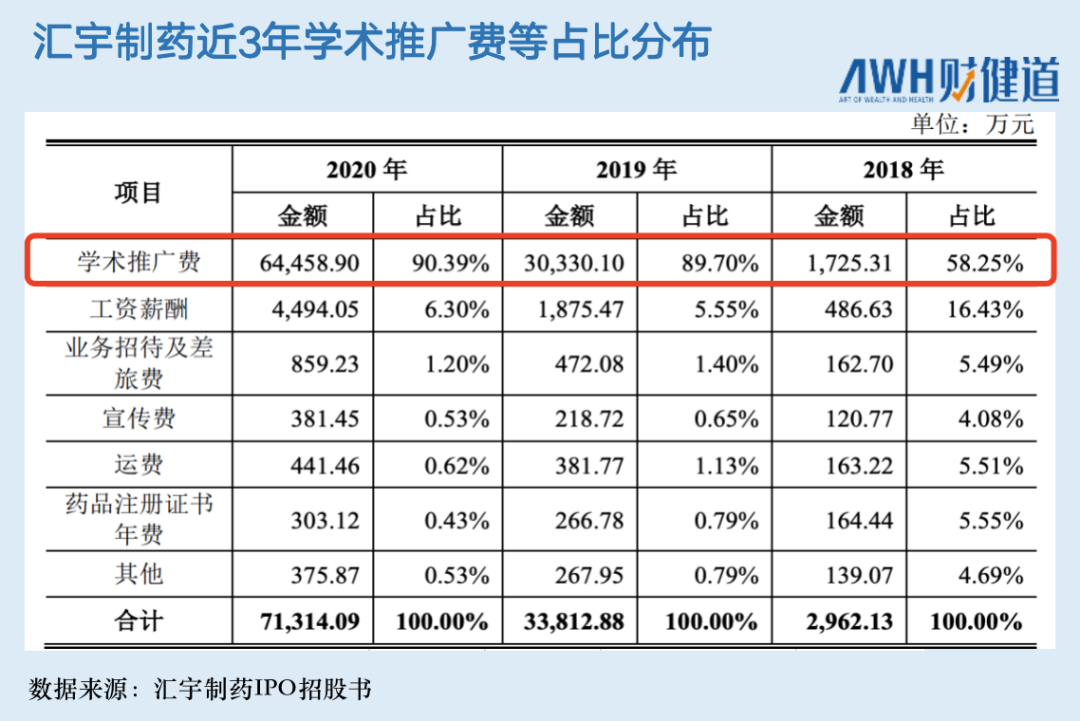

这些潜规则至今仍未绝迹,即便是因集采获益的汇宇制药,每年同样要花费巨额的“学术推广费”。

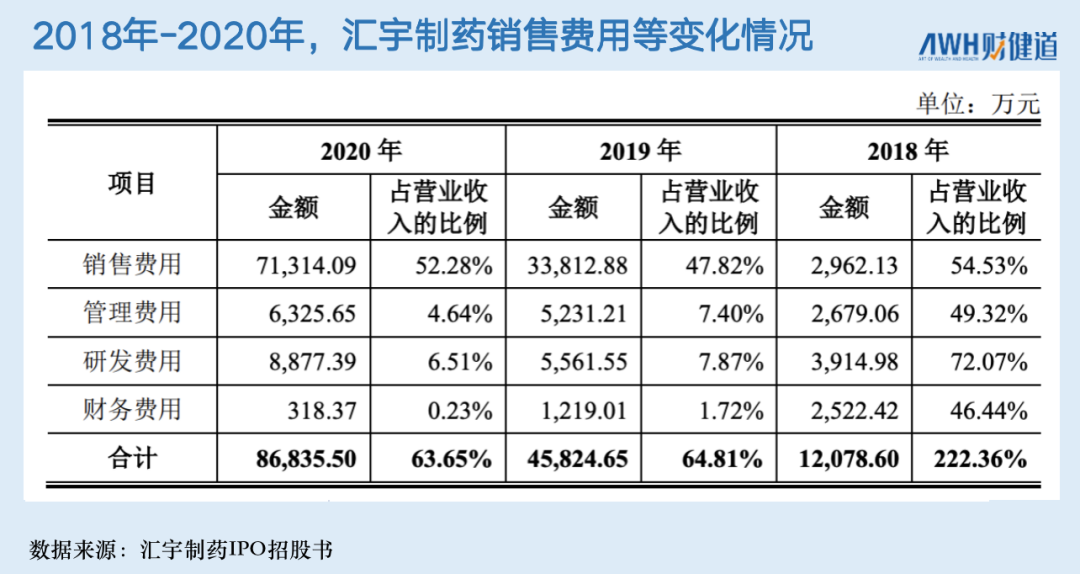

汇宇制药的销售费用占营业收入的50%左右,这一数据显著高于同行。对比恒瑞医药(600276.SH),2018年-2020年,恒瑞医药的销售费用率分别为37.11%、36.61%、35.34%。

汇宇制药的学术推广费,占销售费用的比例高达90%以上。2018年-2020年,公司学术推广费为1725.31万元、3.03亿元和6.45亿元,占销售费用的比重为58.25%、89.70%、90.39%。

学术推广费,往往处于药企和医院之间的资金灰色流通地带。

03、“一致性评价”红利能吃多久?

2019年10月15日,国家药监局就《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》、《已上市化学药品注射剂仿制药质量和疗效一致性评价申报资料要求(征求意见稿)》公开征求意见。

这意味着,一度停滞注射剂相关评审工作开始恢复正常了。

目前,国内注射用培美曲塞二钠产品原研以及通过一致性评价的药企,共9家。注射剂一致性评价评审“开闸放水”之后,药企纷纷过评。2020年,豪森药业、扬子江药业、齐鲁制药(海南)3家入局;2021年,齐鲁制药、奥赛康、费森尤斯卡比医药、先声东元制药业4家过评。

毫无疑问,汇宇制药注射用培美曲塞二钠集采标期2021年陆续到期后,将面临着严峻的市场竞争。

在注射用培美曲塞二钠进入带量采购目录前,国内该产品的主要厂家为江苏豪森(产品名“普来乐”)、齐鲁制药(产品名“赛珍”)及原研药厂家礼来(产品名“力比泰”),上述三个厂家在国内市场的占有率超过80%。

同台竞技之下,以上过评药企能否拿回原本的市场份额,成为资本市场关注的焦点。2021年初湖北省首批集采招标中,注射用培美曲塞二钠中标价为198元/支,来自齐鲁制药,这远低于此前汇宇制药报出的798元/支的价格。

汇宇制药一致性评价的“天赋”优势,正在丧失。不仅如此,汇宇制药现阶段90%收入都来自于注射用培美曲塞二钠单一品种。如果新标期内落标,毫无疑问会遭受致命打击,甚至会被打回原形。

10月26日上午,汇宇制药以38.87元/股的发行价敲钟上市。上市首日,开盘价报41元/股,两日连跌,目前仅32.61元/股。

“4+7”带量采购结果公布,降价幅度最大的是成都倍特的产品替诺福韦二吡呋酯,降幅达到惊人的96%。成都倍特药业谈判代表周俊曾向媒体表示:“三到五年之内,我们依然希望把一致性评价红利吃完,无论是带量还是不带量,我们在各个省市的准入方面都会以比较低的姿态,作为颠覆者进入市场。”

一致性评价或者带量采购的红利,汇宇制药还能吃多久?

(作者系《财经》研究员,实习生汉雨棣对本文亦有贡献)

评论