文|海投投研

青岛啤酒于北京时间 10 月 28日晚间的长桥 A 股盘后发布了 2021 年第三季度财报(截止 2021 年 9 月),要点如下:

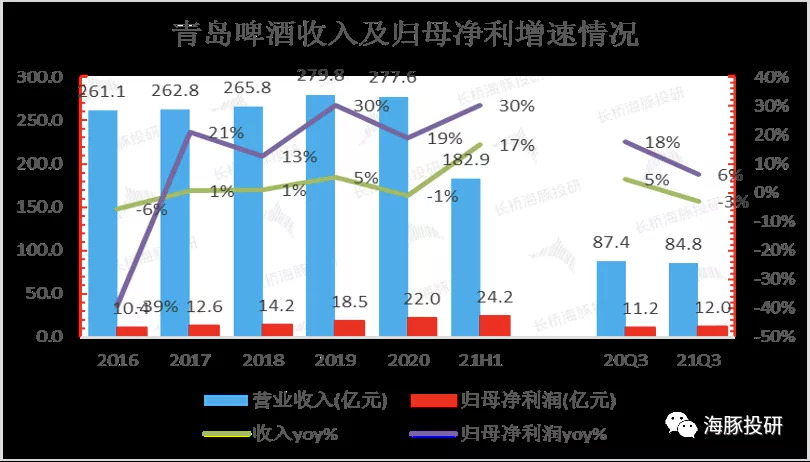

(1)单三季度,青岛啤酒实现总收入84.8亿元,同比下滑3%,归母净利润12亿元,同比增长6%,扣非归母净利润10.6亿元,同比增长0.25%,基本符合市场预期。

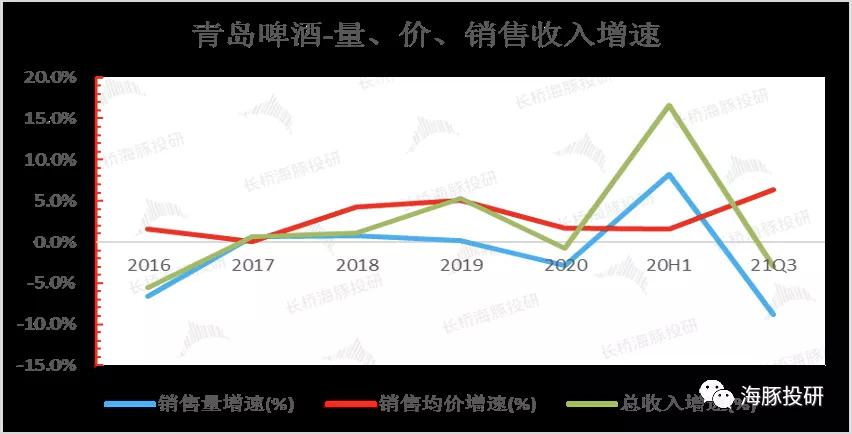

(2)2021年前三季度,公司共实现产品销量708.2万千升,同比增长2%,其中:主品牌青岛啤酒实现产品销量378.4万千升,同比增长13.1%。单三季度,公司实现啤酒销量231.3万千升,同比下滑8.8%,主要是受低端产品崂山啤酒销量下滑拖累所致,主品牌青岛啤酒实现产品销量125.6万千升,同比基本持平。

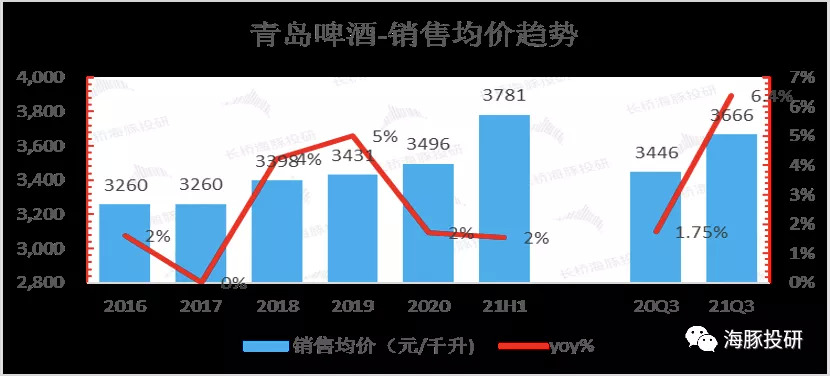

(3)单三季度,销售均价3,666元/千升,同比提升6.4%。

(4)2021年前三季度经营活动现金流净额61.6亿元,同比增长4.22%,单三季度经营活动现金流净额11.4亿元,同比增长20%,主要是销售商品和提供劳务收到的现金增加所致。

近年来,青岛啤酒的高端、个性化啤酒销量逐年递增,引领市场需求。当前,公司10元以上的高端及超高端产品包括奥古特、IPA、鸿运当头和玻珀拉格,6-10元的次高端产品包括纯生、黑啤、白啤、皮尔森以及新核心产品青岛1903。

与此同时,在啤酒行业处于深度调整期的当下,随着消费升级的进行,青岛啤酒决定在渠道上进行变革,在全国各城市商业地标开设200多家TSINGTAO1903青岛啤酒吧的形式,成为青岛啤酒向高端升级的重要载体。

众所周知的是,啤酒消费具有季节性,二三季度是啤酒消费旺季,但三季度受疫情、洪水等不利因素影响,高端产品的消费场景受限以及高端啤酒竞争激烈,公司高端产品销售量较二季度环比有一定程度的减弱,但长桥海豚君认为随着高端啤酒教育的深入,未来青岛啤酒高端产品的销量仍有望保持高于行业整体的增速, 长期来看,青岛啤酒也将凭借高品质叠加渠道深耕实现高端化蜕变。

此外罐化率的提升,也是推动青岛啤酒产品结构升级的重要因素之一。罐装产品包装方面的可塑性和创新能力更强,且同等规格下的罐装产品比瓶装产品出厂价更高,长桥海豚君认为也可关注青岛啤酒罐化率提升带来的产品结构的升级。

以下为正文:

2021年第三季度收入,净利基本符合市场预期

2021前三季度公司实现营业收入267,71亿元,同比增长9.62%,Q3实现营业收入84.8亿元,同比降低3%。拆分量价,前三季度公司共实现产品销量708.2万千升,同比增长2%,单三季度,公司实现啤酒销量231.3万千升,同比下滑8.8%,根据长桥海豚君对销售渠道的调查,青岛啤酒的销量在7月同比持平,8月受疫情反复影响,销量增速转负,并在9月再次转为同比正增长。

公司未来将持续加快向听装酒和精酿产品等高附加值产品的转型,聚焦主力产品,以高品质的差异化产品引领中国啤酒行业结构升级。此外,原材料成本上涨压力或催生行业涨价预期,长桥海豚君预计后续公司产品出厂价或将有所上调。

数据来源:公司公告,长桥海豚投研

单三季度,销售均价3,666元/千升,同比提升6.4%,但销售均价环比来看较2021年上半年的3,781元/千升,有所下滑,长桥海豚君认为公司的高端产品在三季度受疫情场景消费限制下一定幅度的负增长,唠力啤酒等低端品牌在销量上呈现下滑态势,但整体下滑幅度好于高端啤酒,因此整体吨酒价环比因此有所下降,但不改青岛啤酒未来产品结构延续高端化的趋势。

四季度通常是啤酒销售的淡季,同时鉴于全国多地区又爆发疫情,长桥海豚君预计四季度的销售增长将略降,但基于青岛啤酒不断进行聚道变革以及升级产品组合,因此我们预计其整体销售均价将基本持平。

数据来源:公司公告,长桥海豚投研

整体来看,2021年单三季度青岛啤酒的销售均价同比改善幅度大于同比销量下滑程度,销量增速触顶回落,是导致青岛啤酒第三季度营收小幅下滑的主要原因。

数据来源:公司公告,长桥海豚投研

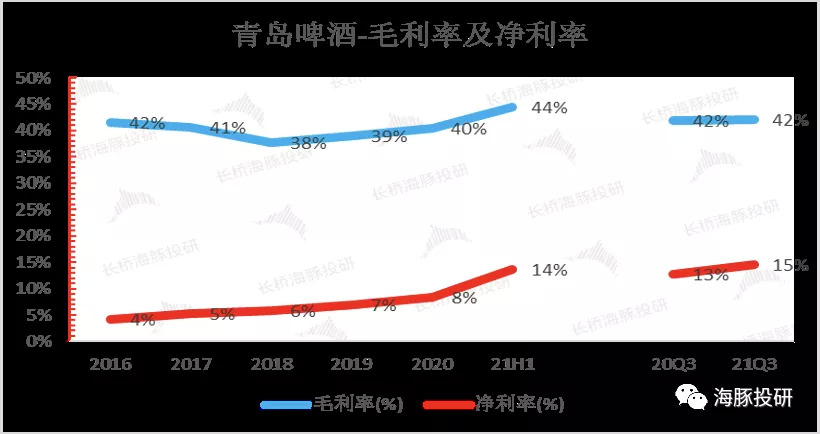

尽管营收出现负增长,但是第三季度青岛啤酒的盈利能力依然保持稳定,归母净利润同比增长6.4%至11.95亿,基本符合市场预期。

公司发挥覆盖全国主要市场的网络布局优势,积极主动开拓国内外市场,通过数字化转型快速提升产销协同效应,在面对国内外市场疫情的严峻挑战和成本上涨的压力,积极开源节流,降本增效,毛利率基本没有下滑。

青岛啤酒持续贯切地产品结构高端化、罐装化率,2021单三季度净利润率还提升了2个pct,因此长桥海豚君看到公司有巨大的利润增长潜力。

数据来源:公司公告,长桥海豚投研

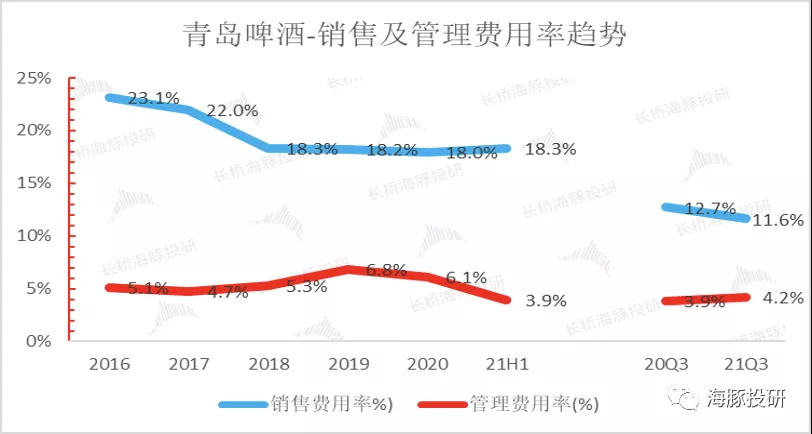

同时公司首个管理层股权激励计划于今年启动,随着激励机制落地,未来公司有望保持较为合理的管理费用支出。长桥海豚君预计,该计划将在长期而言显着增强核心员工的积极性,并提高青岛啤酒的整体运营效率。

销售费用率的下降主要因公司产品销量增加及品牌宣传力度有所减弱,公司在今年无政府减免社会保险费用背景下,整体费用控制合理,费用率保持稳定,公司费用控制能力良好维持净利润良好增长。

数据来源:公司公告,长桥海豚投研

评论