记者 | 赵阳戈

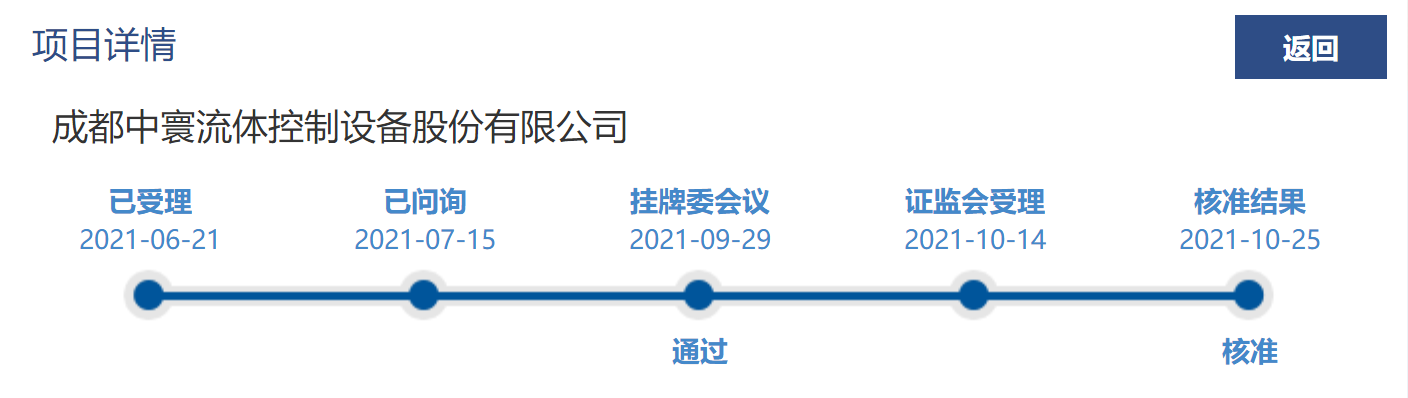

6月受理的中寰股份(836260.NQ)精选层公开发行,终获挂牌委的通过,并于10月26日收到证监会下发的《关于核准成都中寰流体控制设备股份有限公司向不特定合格投资者公开发行股票的批复》,核准公司向不特定合格投资者公开发行不超过977.5万股新股(含行使超额配售选择权所发新股),该批复自核准发行之日起12个月内有效。

根据中寰股份的披露,预计其发行日期为11月1日,发行价13.45元,此次的预计募资额为1.1亿元左右(超额配售选择权实施前)。那么,中寰股份是一家怎样的公司?

对大客户有“依赖症”

中寰股份最早成立于2009年,注册资本4200万元,于2016年3月25日挂牌,主办券商为安信证券。该公司主营业务为阀门执行机构、井口安全控制系统和橇装设备的设计/研发、生产及销售。公司专注于阀门执行机构、井口安全控制系统领域十多年,是中石油、中石化等客户的长期供应商。

这阀门执行机构是一种以气体、液体或者电力等能源作为动力,通过气压、液压或者电力传动控制,驱动各类工业阀门开启和关闭的装置,主要用于对天然气、石油、化工等管道阀门的控制。根据动力源不同可以分为气动、液动、电动、气液联动、电液联动等执行机构。中寰股份主要产品为气液联动执行机构,并在此基础上逐步拓展电液联动执行机构和气动执行机构两类产品市场。

井口安全控制系统,是用于控制天然气井口安全阀开关的装置。中寰股份研发生产的井口安全控制系统已广泛用于国内各大油气工程,同时出口到俄罗斯、美国、墨西哥、土库曼斯坦等地。

橇装设备又是一种由各种管段、阀门、仪器、仪表、非标设备(如有)、控制件、橇座等组成的装备,将各部件通过焊接、螺栓连接等方法固定在橇座上,直接应用的机电一体化设备。

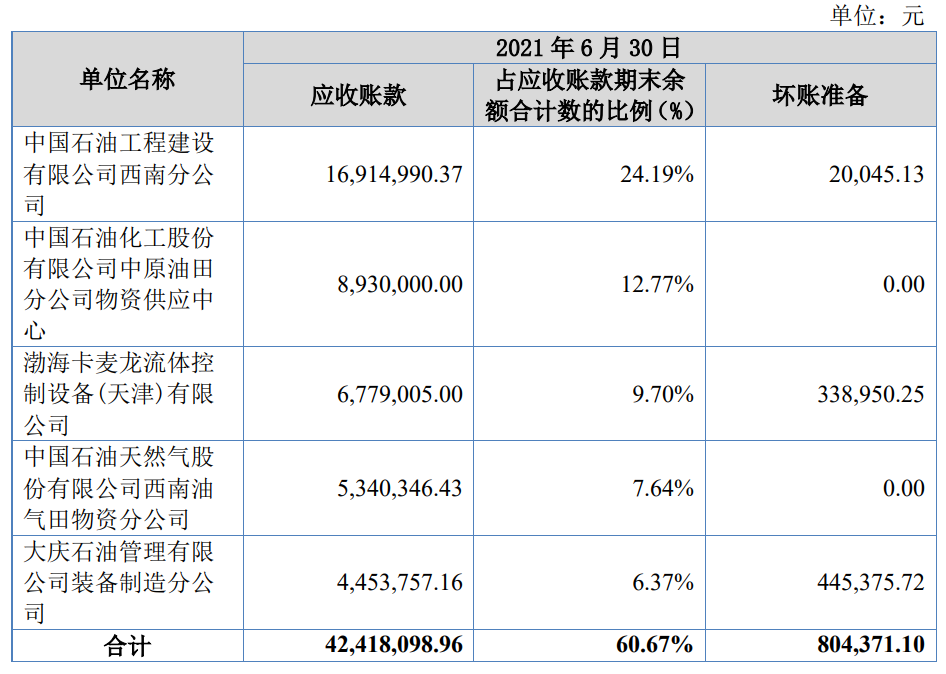

由于领域的特殊性,导致中寰股份对大客户有“依赖症”,光是前五客户的销售额,就占了收入的近七成。报告期内(2018年至2021年上半年),按同一控制口径合并的公司前五大客户销售占比分别为67.58%、74.67%、62.58%和69.07%,而对中石油集团及其下属公司的销售收入占比分别为45.08%、55.32%、36.97%以及41.48%。而与此同时,应收账款也会受此影响。比如2021年上半年,应收账款前五中均与中石油有关。

预计2021年全年盈利水平下降

中寰股份2021年上半年实现营业收入6226.11万元,同比下滑了6.36%,净利润1068.82万元,同比下滑 6.83%,其扣非净利润为914.26万元,同比下滑24%。营业收入和净利润出现双降,中寰股份给出了自己的解释。

中寰股份表示,2019年12月,国家管网公司成立,主要负责统筹规划建设全国油气干线管网,以减少重复投资和管道资源浪费,促进管网互联互通,而原中石油和中石化下属管道公司则划归国家管网公司统一管理。不过,由于国家管网公司于2020年年底才正式开始正式对外招标采购相关产品,因此阀门厂商自身取得订单时间及向阀门执行机构生产厂商配套采购的时间均较以往年度有所推迟,进而导致公司2021年上半年能够完成交付的执行机构数量较上年有所减少。

另一方面中寰股份还透露原材料涨价对自己也有重大影响。中寰股份表示,为降低原材料价格上涨对产品成本的影响,公司2021年1-6月增加了材料备货,从而导致购买商品、接受劳务支付的现金较上年同期增加较多。故,中寰股份的预付款项期末余额较期初增幅723.91%,存货期末余额增幅54.64%。

或也因为上述情况,中寰股份的毛利率出现了明显下滑。2020年的毛利率为49.36%,2021年上半年的毛利率为43.81%。中寰股份在风险提示中直言,“公司存在2021年全年盈利水平下降的风险”。

评论