文 | 野马财经 刘馨予

编辑丨卢泳志

近日,孙宏斌最近做了一笔买卖,卖了一部分贝壳找房的股票套现35亿元。

关于这笔买卖,市场上有人说孙宏斌投资贝壳赚了不少,但也有人说他亏了。

实际上,按照当初链家C轮的融资价格,融创此次交易赚了人民币约24.3亿元。但是参照2020年末财务报表来算,反而在2021年度亏损约27.2亿元。

投资贝壳是亏是赚?

融创对贝壳的投资要始于2017年,当时的贝壳还叫链家,展现了惊人的扩张速度,成为房产中间龙头,吸引了不少地产企业投资。

2017年1月,融创以26亿元收购链家6.25%股份,这也是链家的C轮融资。

孙宏斌和左晖私交甚笃。在2017年1月召开的融创入股乐视新闻发布会,孙宏斌透露:“大家知道老左(左晖)在养身体,一年就吃了四次饭都是跟我吃的,喝了四次酒也都是跟我喝的。”这是左晖患病第一次被外界证实。

2018年,链家成立贝壳找房,2019年3月,左晖通过一系列资本运作,将原投资方在链家的股份平移到贝壳找房。

经过贝壳几轮融资后,融创中国持股比例有所稀释,但仍有约4.4%的股份。

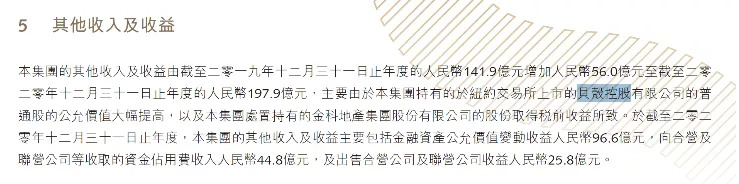

融创中国2020年业绩报显示,由于持有的贝壳股票浮盈,其金融资产公允价值收益净额由2019年的7.8亿元增至96.56亿元。由此也带动了融创中国其他收入及收益由2019年度的141.9亿元增加56亿元至2020年度的197.9亿元。

如今贝壳的股价兜兜转转又回到了起点,从2020年12月31日的61.54

美元/股(约393.9元/股),到今年10月28日的19.65美元/股(约125.76元/股),已然跌破了20美元/股(约128元/股)的发行价。

所以,按照C轮的融资价格,融创此次交易赚了人民币约24.3亿元。但是按照去年底财报上已经将股价盈利加在账面价值后再来算,那对比2020年的财务数据,这笔交易将会造成融创在2021年亏损约27.2亿元。

整体来看,融创中国投资贝壳依然是一次成功的投资;但是相比去年贝壳巅峰股价,融创的一大半账面盈利,又被资本市场吃了回去。

看好存量房市场战投贝壳

贝壳是融创中国战投项目中首个美股IPO项目。那时融创中国就表示,看好中国房地产存量房交易市场的发展空间,且北京链家已经在该市场建立了绝对优势。

在孙宏斌看来,此次增资是一次较好的投资机会,相信未来将会为公司带来较好的投资回报。

除此之外,2018年1月,链家旗下独立的业务发展线,长租公寓品牌自如获得40亿人民币A轮融资。其中跟投企业中再次出现融创的身影。

2020年8月,贝壳找房成功在纽交所挂牌上市,发行价20美元/股(约128元/股),总发行1.06亿股;募资24.4亿美元(约156亿元)、市值约233亿美元(约1491亿元);上市首日股价大涨87%,收盘市值422亿美元(约2700亿元),一时间风光无限。

上市后的贝壳,股价继续一路上扬,2020年11月,其股价最高达到了79.4美元/股(约508元/股),冲到发行价的4倍,市值一度涨到900多亿美元(约5760多亿元)。融创中国和其他投资人,都在贝壳的上市盛宴中尝到了大甜头。

融创会进一步减持回笼资金吗?

孙宏斌在不久前曾公开发言“力挺”贝壳。

今年8月,孙宏斌说会长期看好贝壳,“贝壳确实下半年股价有一些波动,对我们下半年的账目利润会有一些影响,但对核心利润没有影响。我们长期看好贝壳,也在寻求一个妥善的方案。”

目前看来,孙宏斌能给出的“妥善方案”,也许就是在恰当时机抛售。

关于出售原因,融创中国表示,“出售事项乃按计划收回财务投资,支持本集团聚焦主业发展,并进一步优化本集团的资产结构。”

有业内人士分析指出,“融创投资贝壳的时间比较早,整体投资定位就是纯财务投资,而且也带来了一定的投资回报,选择这个节点出售是比较合适的。

实际上,近年来持续的并购、拿地举动,让融创中国的债务负担加重。根据年报,截至2020年末,融创总土储2.58亿平方米,权益土储1.61亿平方米。在TOP100房企中,融创中国总土储位居行业第二,仅次于碧桂园。

根据融创中国半年报,依照“三线四档”融资新规,融创剔除预收款后的资产负债率为76%,净负债率为86.6%,现金短债比为1.11。由此,融创中国2021年中期指标有一项超阈值,位列“黄档”,仍需持续降负债。

从融创角度来说,现在资金面相对紧张,为了更好抵抗现金流压力,更好地维持项目开发运转,积极拓展现金尾流的方式,通过转让股权回笼现金比较快。

数据显示,贝壳找房IPO后的总股份数约为34.3亿股(A类股),融创中国出售的5591.7万股(A类股)占总股份的1.6%,如果按照稀释后融创占股比4.4%来算,融创仍然继续持有2.8%的股份。

有业内人士分析指出,贝壳不属于融创的核心业务,更多是策略性财务投资,因此根据房地产业的发展状况、自身资金链的需求和贝壳的股价表现,融创存在继续减持的可能性。

评论