文|FBIF食品饮料创新 DoDo

编辑|YanYan BoBo

“中国茶”这趟流行,你赶上了没?

如今,不但国产袋泡茶品牌层出不穷,新茶饮巨头们对卖茶也十分上心。近日,茶颜悦色通过官方微信一口气发布5款新品,其中3款都是新式包装茶。

就在前阵子,永璞咖啡刚刚宣布旗下中国茶饮品牌喜鹊原野正式上线。

随着咖啡领头品牌的跟随入局,围绕中国茶的竞争,大有越演越烈之势。曾靠袋泡茶在国内市场一枝独秀的立顿,正被围追堵截。

且不论严谨与否,当茶与茶饮的概念开始交叠,便意味着许多不寻常。循着新潮流的轨迹,我们观察到的是,一场关于茶的变革正拉开大幕——拥有几千年古老历史的中国茶,迎头碰上时代潮流后,逐渐褪去“佛系”的标签,以新的面貌来到舞台中央。

一片热烈明媚的背后,我们想要思考的是:跃升为“新流量”的中国茶,做对了什么?从品类到品牌,还面临哪些瓶颈和空白?以及一个困扰国人多年的探问——我们的茶,离世界品牌还有多远?

01 不是年轻人不喝茶,是茶落后太久了

茶终于不再是中老年的标签了。

点进小红书,搜索“茶包”,显示有12万+条笔记,内容以安利测评为主。据艾媒咨询数据,在喜欢袋泡茶的消费群体中,40岁及以下的人群占比为88.2%。这比传统茶企的主力消费者年轻了10岁,且女性数量基本与男性持平。[1]

小红书上的茶包相关笔记,图片来源:小红书

茶品牌,也新潮起来了。

过去,由于地域品牌效应突出,一直以来,茶厂、茶商便以地域和茶种为卖点继续放大宣传,形成对地域品牌的正向循环叠加。这和农产品是同样的思路。

但如今,除了知道云南普洱、西湖龙井这些地域名茶,大家开始认牌子了。在天猫9月发布的新中式茶饮赛道榜单中,新式茶品牌CHALI茶里、茶小空、TNO与茶颜悦色、奈雪的茶一同进入热度榜前五。

传统茶品牌中的大益、八马、正山堂等,也陆续推出更加年轻的产品线或子品牌。

产品、包装、场景、营销,被“重做一遍”后的茶,变得好看、好喝、容易喝。

除了颜值年轻化,包装的功能改良也在被开发放大,如泡饮更充分的三角茶包,替代过去的扁平茶包成为新主流。新锐品牌TNO主打的立式茶棒,加水搅拌即可得到一杯茶,其推出的另一款水滴茶则被做成了美妆蛋造型。

另一个新品牌TPlays茶嘻,面向年轻女性客群,将茶压制成5克中的「龙珠」装入糖纸中,将其命名为「小糖茶」。

工艺的多元化也是茶越来越“新”的原因之一。如茶小空、Chabiubiu、CHALI茶里等许多品牌通过冷萃技术推出冷泡茶,不限水温,让炎炎夏日也可饮冰茶,大受年轻人欢迎。根据CBNData《2020天猫茶行业趋势报告》,2020年天猫平台冷泡茶消费规模增速比整体茶品类快10倍。[2]

水獭吨吨、喜鹊原野、八分之三、TNO、胶囊茶语等一众品牌,用咖啡思路推出茶粉、茶块、茶原液等产品,让饮茶进一步便捷化,也为茶的精深加工拓宽了可能。

而为满足不同需求,品牌们围绕茶原料和口味的DIY,堪比新茶饮。在原叶茶基础上,分化出另一条产品路线——拼配茶。通过原料拼配打造养生茶、功效茶、水果茶等系列,进一步开发出熬夜茶、晚安茶、上班茶等细分场景。奶饮、花果、中药材、滋补品……茶的强大适配性,咖啡看了都要说一句“柠檬”。

让茶更贴近普通人的,还有价格。与动辄几百上千的传统包装茶不同,目前网上销售的小分量速饮茶,价格多在100元/件以下,茶包还可重复泡饮,一天喝上一颗/袋只用几元钱。

当老气横秋的茶开始年轻美丽,热情拥抱大众,“年轻人不爱喝茶”的传统论断,是时候被打破了。

02 失落的东方树叶,等来了它的变机

对于中国茶来说,“茶文化起源”是一个光环和阴影兼有的头衔。

悠远的丝绸之路、茶马古道,映照着千年来中国茶叶的荣光。茶叶和瓷器、丝绸一样,自古以来成为中国的代名词。但19世纪被迫打开国门后,中国茶被“移民”、改名换姓,以英国为代表的外国茶品牌靠工业化霸占了国际市场。

彼时,两条路摆在国人面前。一条是引进工业化,像印度茶园一样规模生产,另一条是坚持不自降身价,继续只做中国文化里的茶。从历史来看,我们选择了后者。

上世纪90年代,联合利华旗下的立顿正式进入中国,用茶包迅速占领国内袋泡茶市场,一度占到80%的份额。2008年新华社的一篇报道,让“中国七万茶企,不抵一个立顿”的振聋发聩之言流传至今。

英国剑桥大学人类学名誉教授艾伦·麦克法兰曾说,茶、咖啡和可可,只有茶征服了世界。

但现代的中国茶,一直没能征服世界。

为什么?关于这个宏大的问题,一直有各种文章著述,这里我们且引用下面这一观点。曾有报道讲到,小罐茶创始人杜国楹嗜茶如瘾,他在早年间走遍了国内上百个茶区,调研中国茶到底出了什么问题,最后,总结出“(包装)老、(品牌)土、(乱要价)奢、(泡法)繁、(喝法)事儿”几个病灶。

泡法、喝法繁琐本身没毛病,甚至是我们茶文化的精华之一,但到了商业化推广这一端,就成了一种消费高门槛。毕竟爱喝咖啡的人,也没几个每天自己手磨咖啡豆的。

回头来看,近年来在茶领域刮起来的年轻风,无一不是围绕这几个病灶进行。一个节点是小罐茶的出现,开始用产品思维做定位、包装、营销;另一个节点是当下,袋泡茶市场数年的积累迎来爆发,给年轻人打开了通向茶的一扇门。

新的变机蕴藏已久。新消费、茶饮热、国潮、文化自信……对于中国茶来说,似乎没有比这更好的机遇了。

与百年前的抉择不同,这一次,古老的东方树叶要“革”自己的命。

03 打破瓶颈,打赢内卷

1、新式中国茶的市场,止于年轻人?

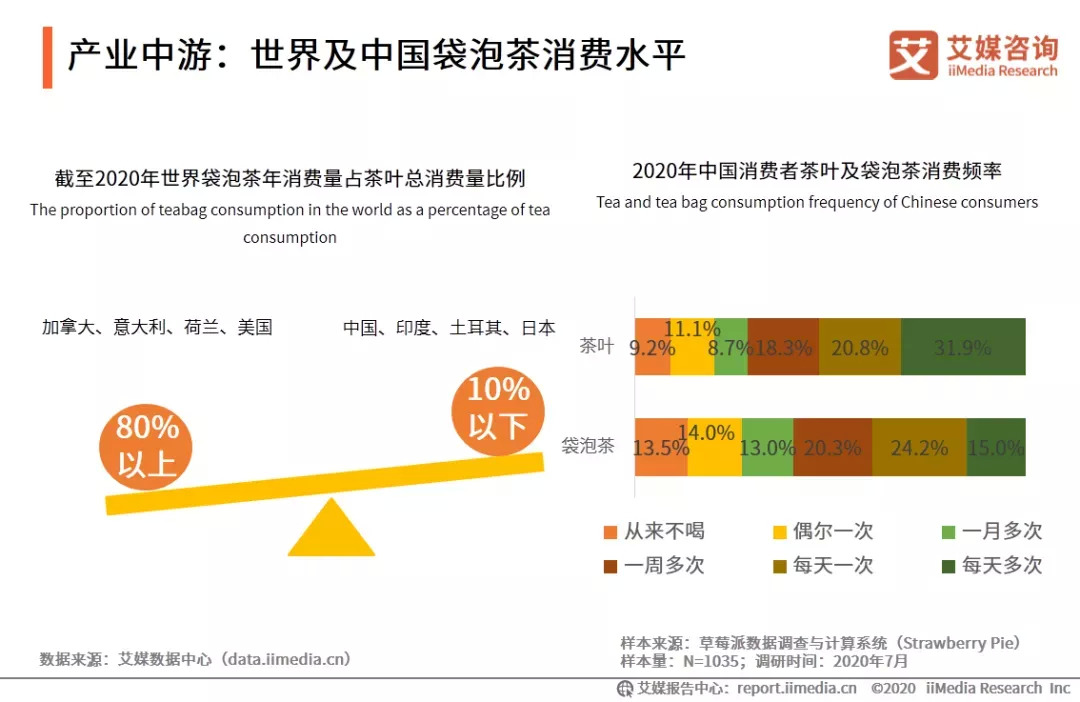

据艾媒咨询,全球袋泡茶在茶品类消费总额中的平均占比为23.5%,欧洲为80%,美国和英国高达90%。而这一数据在我国仅为5%。[3]

世界部分国家及中国袋泡茶消费量、消费频率,图片来源:艾媒咨询

在国内,袋泡茶还有很大的市场空白等待填补,且这一空白绝对不止于年轻人。我们曾观察到,即使是一些对茶颇为挑剔的商务人士,在出差、会议、酒店等环境下,也并不会完全抗拒平价的袋泡茶。毕竟茶本身的口感以及健康、养生、解酒等功能,是其他饮品难以替代的。

袋泡茶以外的市场更不容忽视。数据显示,2020年中国袋泡茶线上市场规模预估达128.7亿元,[4]对比2015年的2.3亿元,这个数据已是火箭式上升了,但放到全国茶市场面前,仍是小巫见大巫。

据最新统计,2020年中国茶叶相关企业132万家,总销售额为3000亿元。另一个令人在意的数字是,其中过百亿的茶企品牌为零。[5]

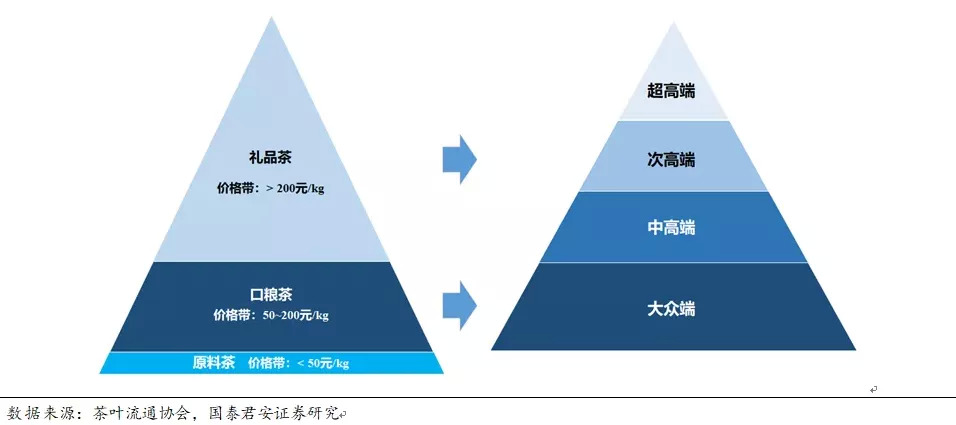

冰山的大头在哪儿?一般来讲,茶可以对标白酒,分为原料茶、口粮茶、礼品茶三类,后两类中,除了普通袋泡茶,更多的是国人长久以来消费的散装茶。尤其是面向中老年群体时,茶作为礼品的强属性几乎可与白酒媲美。

茶在消费端的金字塔结构。图片来源:国泰君安证券研究

在这一蓝海,除了传统茶企在顺应潮流做改变,新品牌也在冒头。如2021年成立的「一念草木中 K a a Cha」,主打精品包装茶,突出茶的礼品价值,并为用户提供贴身服务和品茶、玩茶和学茶内容。其官方微信“一念寻茶”发布的首篇文章,揽获4万+点击量,有网友留言表示,终于有新品牌照顾到奔三“中年人”的饮料需求了。

2、做好茶,可能比咖啡难得多

请问,要做出一杯咖啡,需要经过哪些工序?

答:采摘、生豆加工、烘焙、研磨成粉、溶解。

再问,要做出一杯茶,需要哪些工序?

答:采茶青、萎凋、杀青、揉捻、(发酵)、干燥、(加工成粉/块)、泡饮。

制茶,除了环节多,工序繁,对工艺火候掌握的要求也很高。传统六大茶的分类,各自在发酵程度上有严格的标准,更不用说采茶还要选时令、挑芽尖。总之,要把茶做好,比咖啡难多了。

在国人的认知里,对茶的了解和要求也比咖啡更高。如在形态和口感上,最为推崇完整原叶茶,碎茶、茶梗、茶粉较次,处于鄙视链下层。以平价便捷流行的茶包,包括立顿这种大品牌,大多都是碎茶制成,所以袋泡茶一直被“低质茶”的标签捆绑。

也正基于此,CHALI茶里、大益茶、Chabiubiu等品牌,都以完整原叶茶为卖点,强调原料品质。接受FBIF采访时,CHALI茶里品牌CMO林川认为,袋泡是更方便喝茶的一种形式,袋泡茶好不好喝,茶叶和原料的品质以及拼配的技术是核心,是品质和方便共同构建了美好的体验。

既要快消品的平价,又要国人认可的品质,怎么做?围绕这一点的竞争升级,下一步可能在上游。

今年,CHALI茶里位于广州南沙的一期工厂计划将投入使用,可基本满足各系列产品的销售需求。林川告诉FBIF,“随着新品牌、新产品的涌入,品质的参差化是必然的。我们做工厂的目的之一是希望在品质和成本上做到更多把控,另外,不被传统的上游供应端束缚,也就有更多的空间根据品牌理念去做创新升级。”

据公开报道,在茶产业链标准化的打造上,小罐茶前后投入了十几亿元,从种植到商品化的30多个环节、数十道工序,通过将其中的人工部分最大程度工业化,以实现茶的标准化。

中国茶工业化的进程需要时间,但可能也是品类到品牌的必经之路。

3、口味包装创新,要突破“新茶饮”式瓶颈

与茶文化的阳春白雪不同,茶这门生意的进入门槛并不高。因此,新茶饮的某些发展轮廓,在新式中国茶品牌上重现了。

FBIF之前曾报道过,扎堆的袋泡茶们越来越像了。一是口味像,一个蜜桃乌龙火了,无数蜜桃乌龙、白桃乌龙出现了。二是包装也越来越相似,市面上的许多产品仿佛被一家设计公司承包,缺乏辨识度。

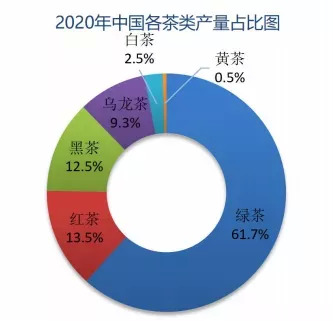

口味创新的瓶颈,一来是食品饮料行业的普遍性难题,二来与成本等因素脱不开关系。举个例子,国内六大茶“绿红乌龙黄白黑”中,最平价的绿茶产量占1/2以上,产量低、价格高的黑茶、白茶、黄茶等小众茶种,尚未得到充分开发。

2020年中国各茶类产量占比,图片来源:中国茶叶流通协会

包装相似的突破,则要从品牌特色、文化融合和个性表达下手。

以茶小空为例,其将自有IP「小空」这种呆萌的拟人形象,和中国文化元素做结合,放到了装上。如爆卖的主打系列超萃花果茶,融入杨贵妃、玉兔等元素;在熬夜元气茶上,则可以找到中国远古神话中的神兽、八卦符等。

今年7月,一念草木中推出首款产品“神游八极”限量茶礼盒,将八款精选的地域名茶放进一个盒子,且每款茶都设计为4-8g的迷你规格,礼盒附赠铃铛杯,给消费者提供一天饮一种中国茶的多元体验。包装设计上以黑白为主色调,融合水墨、书法等元素,既摆脱传统茶的老气,也从一堆糖果色、小清新中跳脱出来。

4、线上流量不够用,该轮到线下了

像三顿半等新咖啡品牌开设实体店一样,线上为主的新式茶品牌,下一步的战场或许是线下。

此前,茶饮品牌T9创意总监ROCK曾向FBIF表示,现在线上的流量越来越贵了。凭借流量打法可能会很快看到收获,但很难维持一个良好盈利、可持续发展的状态,毕竟线上门槛低,品牌更替太快,竞争很激烈。如果没有线上线下完整的消费体验作为品牌与消费者的情感纽带,消费忠诚度并不高。

经过数年摸索的T9,通过“精品茶饮+精品零售”新模式,目前在全国开出8家门店,单店面积在50~120平,零售茶占比达到60-70%,初步验证了线下渠道的成功。

除了零售,茶和咖啡一样,也拥有一种线下空间传统——茶馆和茶楼。现代的“茶馆”应该是什么样子的?应该像咖啡店还是奶茶店?在这方面的创新已有案例。比如定位时尚纯茶的tea'stone品牌,目前在深圳开出4家门店,希望打造一个符合当代人生活情境与审美意趣的都市茶空间。

在门店风格、冲泡方式、饮茶方式、新式茶饮上,tea'stone以都市人需求出发,做了升级创新。如门店设计上截取中国古典建筑气象,以实现古典和先锋的风格融合;采用“一人一席”的饮茶方式,减少喝茶的诸多繁文缛节。

至于线下B端渠道,CHALI茶里早已开始布局,与立顿、Twinings、TWG等老牌外国品牌争夺袋泡茶市场。据悉,目前其袋泡茶等产品已进驻洲际、万豪等约7000家酒店,以及数千家企业茶水间、连锁餐饮。以B端为核心的同时,也在C端入驻便利店和OLE、盒马、名创优品等连锁新零售。

新消费潮流下的竞争,让茶越来越有“内卷”的趋势,但在瓶颈之上,我们看到无限的可能性。

04 冲向世界的路上,不止一个“立顿”

当国茶开始跻身新消费“流量”,一个很有年头的问题再次出现了:产量第一的中国茶,什么时候可以拥有自己的“立顿”?

一个残酷的现实是,如今的21世纪,国产茶品牌将要面对的,是一个巨头林立的森林。

据欧睿国际2019年发布的统计数据,全球茶企前三名分别为联合利华(立顿、PG Tips、T2等)、印度塔塔(Tetley等)、英国联合食品公司(TWININGS)。[6]其他大品牌有日本伊藤园、新加坡TWG、斯里兰卡Dilmah、俄罗斯PrincessJava等等。多数巨头已形成集团化、全品类发展,触角遍及全球,想要从中撕开一条裂缝,并不简单。

对于中国茶世界化这个命题,我们不试图在此给出空泛的答案,而希望通过一些案例,带来一些思考。

1、Twinings的弯道超车

国人熟悉的外国茶品牌,除了立顿,定位高端茶的Twinings川宁也是其中之一。

就在2019年,具有300多年历史的Twinings,通过年轻化创新首次超越了老牌冠军PG Tips,成为英国最畅销的茶品牌第一名。

功臣之一,是2018年冷泡茶和功能性茶的推出。通过聚焦年轻人,在社交网络上大活跃,Twinings短时间内迅速吸引了大批粉丝,引发新式茶饮的潮流。另外,把握到英国茶饮者从红茶转向绿茶、花草茶的流行趋势后,Twinings随即打造了Superblends系列花草茶。

与刻板印象不同的是,定位高品质的Twinings,在推广上很重视茶文化的传播。Twinings家族第十代传人、形象大使Stephen 曾在采访中以Tea Master的身份,对泡茶的温度、时间以及用水等进行科普讲解。2011年,Twinings启动“茶学院”计划,宣传品牌悠久的历史和工艺,让人们可以学习茶的来源、制造、分级,以及茶饮茶点的搭配。

在宣传上,Twinings活跃在各个社交网络,并发起“Here for you”等多个广告系列,请知名人物和网红举办活动和播客,围绕茶产品如何帮助人们改善情绪等话题进行讨论。

2、印度塔塔的并购之路

从本土品牌到全球第二,塔塔全球饮料公司(印度塔塔集团旗下)的崛起有明晰的路径。

2000年,印度公司历史上首次大规模跨国并购行为发生了——塔塔集团斥资4.35亿美元,收购了大于自身三倍、原全球第二大茶商英国泰特莱茶叶公司(TetleyTea)。2007年,塔塔再度收购波兰茶品牌Vitax和Flosana商标,使其市场营业额跃居波兰市场第二。

目前,塔塔饮料业务涉及品牌茶、散装茶、咖啡和其他饮料,在60多个国家有业务往来。旗下有五个主要品牌,有不同定位和侧重,比如通过Tetley、GoodEarth、JEMCA品牌销售红茶、绿茶、水果茶和草本茶,以及向美国出口速溶茶粉。

塔塔关于茶的全球化实现了。不过,走并购捷径虽然可以“一口吃成胖子”,但如何进一步内化为自身的品牌,仍是值得考虑的新问题。

3、澳大利亚T2的“中国风”门店

世界公认的茶起源唯有一家,因此,想打文化牌的一些外国茶,也玩起了中国风。

澳大利亚最大的茶叶零售品牌T2,在连锁门店打造上有自己的想法。为了让年轻人发现喝茶也可以很酷,T2将时尚和现代元素引入门店、茶品、茶具设计。另外,在店铺装修上,每家店都以黑色木质墙面为基调,墙壁上贴满了中文旧报纸做的墙纸,以此表现茶文化的起源。

在货架设计上,则使用几乎占满整面墙的黑色方格架,方格里有各种茶叶茶具,按照名称种类一一摆放。据说,这一灵感来源于中药铺。

4、一个做中国茶出名的英国品牌

成立于2004年的JINGTea是一个英国品牌,它的出品却主要是中国茶。品牌名“JING”取自中文“精”字,而在中国茶体系里,“精茶”专指毛茶精制加工后的成品茶,也是茶艺四要的开端。

JING Tea仅用数年时间便成为众多高级酒店、米其林星级餐厅的御用品牌,茶包在国内主要见于东方文华、威斯汀等酒店,基本上以茉莉花,大吉岭、乌龙、龙井和普洱等经典茶品出现。从理念到设计,JING Tea以简约的东方美学独树一帜。

随机撷取一些国外品牌案例,可以看到它们发展的高度成熟。但国产茶品牌的突围并非不可能。受访时,林川指出,中国茶在工业化、品牌打造积极性上比较落后,但外国茶的局限在于,普遍聚焦在特定类别上做专业化,比如立顿的红茶绿茶、日本的煎茶和抹茶。而我们不但有六大茶,更有独一份的茶文化底蕴。

从世界第一茶企联合利华开始剥离茶业务的动作中,我们可以嗅到全球茶市场的新变局。有变局,便有裂隙和机会。

05 结语

饮茶,对于中国人,自古以来就是“开门七件事”之一。经历过社会动荡、文化断裂,茶依然生生不息。从煎茶、点茶到泡茶,从民间到士族到皇家,从东方到西方再到世界,茶似乎无所不包,无一不容。

当时间的指针来到21世纪的当下,向“年轻”“快消”大步迈进的中国茶,会为书本上的茶文化赋予怎样的新内涵?自我重塑后的中国茶,又该如何作为品牌和文化符号,被世界重新认识?

这些问题的答案,我们期待见证。

参考来源:

[1]69页分析报告!解读中国袋泡茶行业未来发展趋势,艾媒咨询

[2][3]2020天猫茶行业趋势报告,第一财经商业数据中心(CBNData)

[4]《2021上半年中国袋泡茶行业现状与消费趋势调查分析报告》,艾媒咨询

[5]2020年茶叶行业相关企业注册情况及企业布局分析,中商产业研究院

[6]日媒:全球茶叶市场持续扩大 中国茶企排名位居第四,2019年8月,参考消息

评论