记者 |

编辑 | 陈菲遐

随着三季报披露期的结束,各家酒企都交出了成绩单。

头部酒企五粮液(000858.SZ)两日跌去近600亿市值,股价接近年内新低;与之相反,区域性酒企迎驾贡酒(603198.SH)股价则屡创新高,市值一度超过500亿元。

在股价分化背后,更多的是业绩分化。白酒企业已结束盲买时代。

业绩分化的头部酒企

对于白酒企业来说,今年第三季度才是真正的考验。

由于疫情原因,各酒企2020年上半年基数较低,今年上半年业绩都呈现大幅增长。其中舍得酒业(600702.SH)、水井坊(600779.SH)、酒鬼酒(000799.SZ)和山西汾酒(600809.SH)净利润增速都超过1倍。受2020年下半年消费反弹、需求复苏等因素影响,2020年第三季度各酒企季度净利大增,净利润基数较高,因此如果酒企今年第三季度依然实现净利增长,那说明含金量较高。

贵州茅台(600519.SH)和五粮液两大头部酒企增速稳定。从各家券商预计业绩增速来看,两大酒企未来五年收入复合增速都在20%以内,其中今年贵州茅台净利润增幅预计在13%左右,五粮液净利润增幅预计在20%左右。

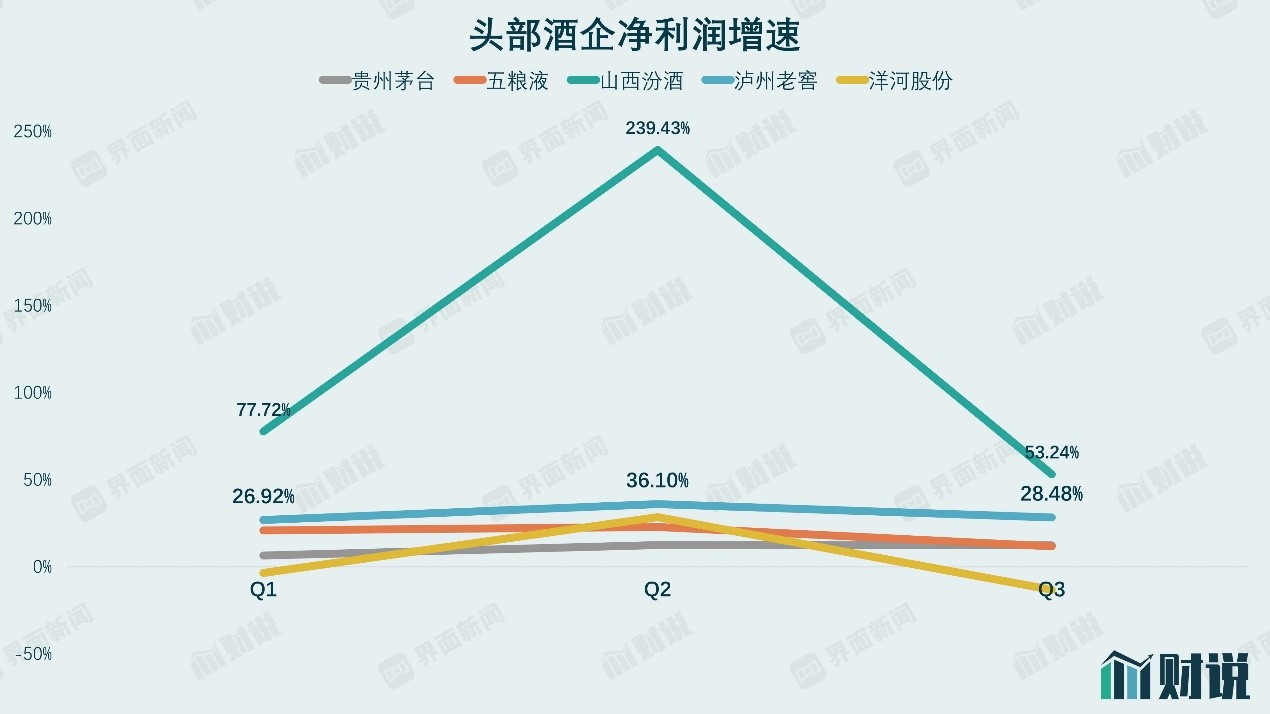

另外两家“3000千亿”酒企的表现则各有千秋。泸州老窖(000568.SZ)一如既往的稳健,公司第三季度实现“双二十”的突破,即营收20.89%、净利润28.48%,虽然相较第二季度36.1%的增速有所放缓,但与第一季度的26.92%相比,仍然显出较强增长态势,增速略快于两家头部酒企。

山西汾酒的表现在头部酒企中最为优异。公司第三季度营收同比增长47.81%,净利润同比增长为53.24%。需要指出的是,公司自2017年第四季度以来,每个单季度增速都呈现正增长。山西汾酒也是年内头部酒企回调后唯一一个股价创出过新高的公司。根据WIND数据显示,券商一致预期泸州老窖、山西汾酒和洋河股份(002304.SZ)净利润增速分别为27%、77%、和6%。在两大超级酒企保持20%以内增速的情况下,强一线酒企业绩已经开始出现分化。

在白酒“一梯队”中,洋河股份的表现则差强人意。公司第三季度营收增速仅为16.66%,净利润增速下降13.1%,是唯一一家出现净利润增速下滑的千亿市值酒企。值得一提的是,这已经是公司自2020年以来第四次出现单季度净利润增速下滑。业绩增长乏力也使公司市盈率(TTM)仅为36倍,远远落后于山西汾酒、酒鬼酒等。

业绩为王,估值为本

相较于头部酒企的分化,二三线酒企竞争更为激烈。4家表现优异的二线白酒企业(舍得酒业、酒鬼酒、水井坊和迎驾贡酒)股价都曾在今年下半年创出过历史新高,这也一定程度上印证了白酒业绩为王的定律。其中舍得酒业三季度营收增速为64.84%,净利润增速为59.65%;酒鬼酒三季度营收增速为128.66%,净利润增速为43.43%;水井坊三季度营收增速为38.93%,净利润增速为56.27%。

在二线白酒企业中,表现最为亮眼的是迎驾贡酒。公司第三季度净利润增速高达86.23%,此前两个季度的增速分别为58.45%和122.3%,大超市场预期。在如今酒企估值普遍偏高的情况下,迎驾贡酒市盈率(TTM)仅为35倍,位列申万白酒第四(估值由低至高排名),这也是公司股价逆势创出历史新高的主要原因。目前,迎驾贡酒市值远超省内排名第二的口子窖(603589.SH)(迎驾贡酒营收排名第三)。

相较其他竞争对手,古井贡酒(000596.SZ)表现则较为平庸。公司第三季度营收增速仅为21.37%,净利润增速15.09%,成长乏力,突破省外业务进展并不顺利。这也一定程度上解释了为什么公司是今年下半年“唯二”的股价未曾创出新高的二线酒企;另一家则是同样受困于省内业务发展瓶颈、省外业务无法突围的今世缘(603369.SH)。

业绩为王,估值为本,酒企股价的表现最终还是要靠成绩“说话”。

在经历了近年来估值持续提升之后,白酒热已经日渐消散,估值能否匹配成长是市场决定去留的关键。如迎驾贡酒业绩表现连续超预期,即使估值处于历史最高位,市场仍会选择投“信任”票。

但是,五粮液一旦业绩表现中规中矩,估值回归则是必然。在公布三季报后的两个交易日内,公司股价已经下跌超7%,接近年内新低。表面看,五粮液业绩似乎呈现下滑趋势,这也是公司股价近日大跌的主要原因。公司第三季度营收增速为10.61%,净利润增速为11.84%,其净利润增速不仅不及贵州茅台,甚至相较二季度的23.03%,也呈现增速放缓迹象。

从整体来看,五粮液业绩是略超年初市场15%左右的增速预期(今年前三季度公司净利润增速为19.13%)。公司股价下跌根源更多是因为市场此前热炒导致的估值泡沫。如今即使股价回落,其34倍的估值据5年估值中枢仍有一定距离。

评论