记者 |

历经十个月,集成电路封装测试龙头华天科技(002185.SZ)融资51亿元的定增计划终于完成。

11月4日,该公司披露,公司确定本次发行价格为10.98元/股,实施非公开发行股数为464,480,874股,实际募集资金总额约51亿元。

华天科技强调,其控股股东天水华天电子集团股份有限公司(简称“华天电子集团”)持有公司股份比例自2017年11月3日起至2021年11月4日由27.2415%下降至21.1008%,持股比例下降6.1406%;仍为公司控股股东。

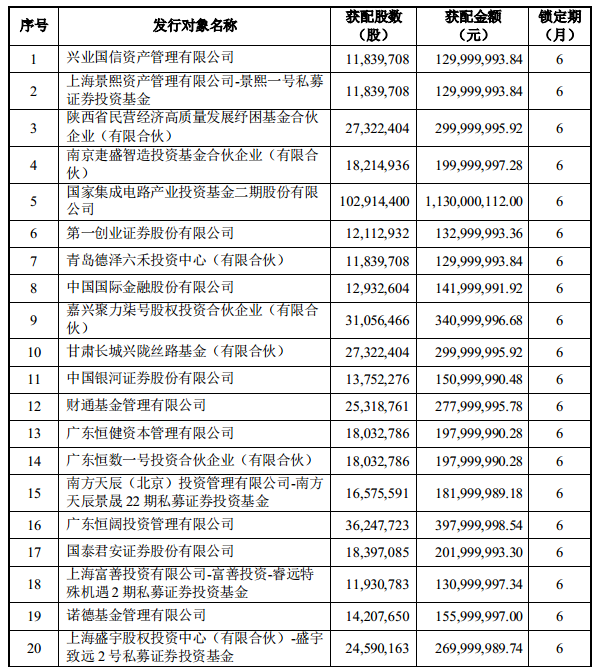

定增结果显示,华天科技本轮定增的股份发行对象是20位。其中,国家集成电路产业投资基金二期股份有限公司(即“国家大基金”)首次增资该公司,耗资11.3亿元获配股份数102,914,400股,认购后成为华天科技持股比3.21%的第二大股东。

其次,广东恒阔投资管理有限公司出资约3.98亿元获配股份数36,247,723股,嘉兴聚力柒号股权投资合伙企业出资约3.41亿元认购31,056,466股,陕西省民营经济高质量发展纾困基金合伙企业、甘肃长城兴陇丝路基金均出资约3亿元认购27,322,404股,财通基金出资2.78亿元认购25,318,761股。此外,兴业国信资产管理有限公司、第一创业证券、中金公司、广东恒健资本管理有限公司、上海盛宇股权投资中心等参与此次定增。

华天科技此前指出,本次非公开发行是公司扩大生产规模,提升先进封装测试工艺技术水平和先进封装产能,优化产业结构,拓展市场空间,进一步巩固和增强公司综合竞争力及盈利能力的重要战略举措。

定增预案显示,该公司此次募集的51亿元,扣除发行费用后将用于集成电路多芯片封装扩大规模项目(拟投入募资10.9亿元,下同)、高密度系统级集成电路封装测试扩大规模项目(10.3亿元)、TSV及FC集成电路封测产业化项目(9亿元)、存储及射频类集成电路封测产业化项目(13.8亿元)并补充流动资金(7亿元)。

其中,集成电路多芯片封装扩大规模项目建成后,将形成年产MCM(MCP)系列集成电路封装测试产品18亿只的生产能力。该项目建设期三年,第四年达产。该项目达产后,预计可实现销售收入66,973.05万元/年,税后利润6843.00万元/年,税后静态投资回收期7.30年,税后内部收益率10.66%。

高密度系统级集成电路封装测试扩大规模项目建成达产后,将形成年产SiP系列集成电路封装测试产品15亿只的生产能力。该项目建设期三年,第四年达产。项目达产后,预计可实现销售收入70,851.84万元/年,税后利润7555.16万元/年,税后静态投资回收期6.83年,税后内部收益率12.78%。

TSV及FC集成电路封测产业化项目建成达产后,将形成年产晶圆级集成电路封装测试产品33.60万片、FC系列产品4.8亿只的生产能力。该项目建设期三年,第四年达产。项目达产后,预计可实现销售收入51,217.47万元/年,税后利润6,517.28万元/年,税后静态投资回收期7.47年,税后内部收益率13.19%

存储及射频类集成电路封测产业化项目建成达产后,将形成年产BGA、LGA系列集成电路封装测试产品13亿只的生产能力。该项目建设期三年,第四年达产。该项目达产后,预计可实现销售收入104,564.30万元/年,税后利润8,476.69万元/年,税后静态投资回收期7.06年,税后内部收益率11.18%。

统计下来,若上述扩产项目全部建成达产,华天科技每年将新增约29.37亿元收入,同时每年新增利润2.94亿元。

公开资料显示,华天科技为专业的集成电路封装测试代工企业,经营模式为根据客户要求及行业技术标准和规范,为客户提供专业的集成电路封装测试服务。2014年-2020年,该公司经营规模持续扩大,资产总额从41.58亿元增加到193.09亿元,年复合增长率为29.17%;集成电路封测产量从106.96亿只增长到394.50亿只,年复合增长率为24.30%,晶圆级集成电路封测产量从11.72万片增长到107.65万片,年复合增长率为44.72%;营业收入从33.05亿元上升到83.82亿元,年复合增长率为16.78%。

2021年第三季度报告显示,今年前9月,该公司实现营业收入88.67亿元,较上年同期增长49.85%;实现归属于上市公司股东的净利润为10.28亿元,同比增长129.78%。对于业绩增长,华天科技称,受集成电路国产替代、5G建设加速、消费电子及汽车电子需求增长等因素影响,集成电路市场需求持续旺盛,公司订单饱满,业务规模持续扩大。

值得一提的是,华天科技坦言,其产品主要材料包括基板、塑封料、引线框架、键合丝、光刻胶和化学制剂等,上述材料成本占产品生产成本的比例较高。“材料价格变化对公司经营业绩影响较大。公司未来存在由于主要材料价格波动导致公司业绩出现波动的风险。”

另外,三季度末,华天科技资产负债率达49.62%,2020年年末这一比率为39.79%。华天科技坦言,公司处于快速发展期,对资金需求量较大,“短期偿债能力有所下降,偿债压力提高”。

11月5日早盘,华天科技股价一度涨逾5%。

评论