文|真探AlphaSeeker 李静林

那个让全网女孩纷纷想“寄头”的毛戈平,也要即将带着自己的美妆品牌登陆二级市场了。

10月21日,据证监会披露,毛戈平化妆品股份有限公司过会成功,不出意外将会登上主板,A股市场也即将迎来“国潮彩妆第一股”。

早在2016年12月,毛戈平就有了上市计划,并递交了招股书。但一年之后审查突然终止。毛戈平中止审查状态被证监会备注为“情形四”,即“发行人主动要求中止审查或者其他导致审核工作无法正常开展的。”这似乎也意味着,是毛戈平自己按下的IPO暂停键。

这一停就是五年,以至于此次毫无征兆的过会后,毛戈平的招股书数据都还未更新,依然停留在2017年。而在这五年时间里,国内美妆市场也在电商的推动下发生了巨大的变化。资本的加速涌入,也让美妆这块蛋糕越做越大。

据艾媒网数据显示,国内化妆品行业投融资事件从2019年的15起增长到2020年的46起,到2021年仅用八个月就超过了前一年的数据,所发生的投融资事件达到49件,共融资56.6亿元,平均单笔投资额约为1.15亿元。

期间,新品牌加速崛起。2020年11月,完美日记在创立五年后成功赴美上市,在其背后站着一众知名投资机构,如真格基金、高瓴创投、高榕资本、CMC资本等。

成立稍晚的花西子,GMV一度超越完美日记,成为国潮美妆销量最好的品牌之一。据晚点LatePost报道,花西子团队已和高瓴资本、红杉资本有过接触。

时间回到2017年,彼时毛戈平在招股书中提到,自己品牌主要的竞争对手是来自海外的大牌。然而时过境迁,当市场风云流转,国产美妆异军突起,毛戈平的对手更多了。

如今的毛戈平品牌,在市场上的优势和劣势分别在哪?拨开尘封五年的数据,我们依然可以找出些端倪。

营收稳中有升,但新贵凶猛

首先来看营收方面。招股书显示,2014年至2017年前半年,毛戈平分别实现营收2.79亿元、3.21亿元、3.43亿元、2.01亿元,归母净利润4711.26万元,5462.47万元,5331.97万元,3561.97万元。除2016年在净利润层面有小幅度下滑,毛戈平的经营基本保持着向上的态势。

另根据国家企业信用信息公布的数据,2018年-2020年期间,毛戈平的销售额保持上升,分别为3.89亿元、5.56亿元和7.30亿元。总体来看,2018年之后,毛戈平进入到相对快速增长的阶段。2015年和2016年,其营收增速分别为15.05%和6.85%,而到2019年,毛戈平的营收增长已达到42.93%.

净利润方面,2018-2020年期间分别为0.82亿元、1.26亿元及1.75亿元,其中2019年和2020年净利润分别同比增长达到53.66%、38.89%。

不过,与后起的新消费品牌相比,毛戈平在营收方面有着巨大的差距。完美日记母公司逸仙电商2020年全年收入达到了72.3亿元,几乎是毛戈平收入的十倍之多。

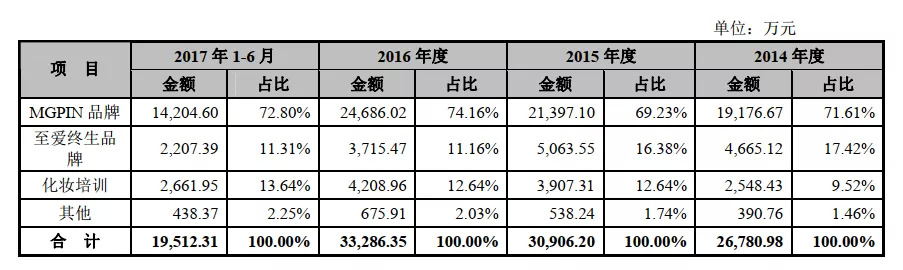

毛戈平的主要业务集中在两个方面,包括彩妆、护肤产品的生产、研发、销售,以及化妆技能培训业务。其中在品牌层面,以创始人名称命名的品牌“MGPIN”是公司的核心品牌。MGPIN走高端、轻奢定位,据招股书显示,该品牌贡献的营收比例,基本保持在七成以上,是绝对的营收支柱。

毛戈平各业务线营收 图片来源:招股书

此外,毛戈平旗下还有一个定位于二三线城市女性消费者的品牌“至爱终生”,2014年至2017年上半年,该品牌的营收分别为4665万元、5063万元、3715万元和2207万元,在总营收中的占比最高时也仅为17.42%。

两大品牌在销售渠道上也有所分别,MGPIN以中高端百货专柜直营模式为主,至爱终生则选择了经销商模式,截止2017年6月,合作中的经销商为31家。

美妆市场变了天

至少在2017年之前,毛戈平主要的经销渠道在线下。截至2017年6月30日,MGPIN在全国范围内共有百货专柜135家。而来自电商渠道的收入,仅占到毛戈平总收入的2%左右。

的确,在彩妆产品早期普及的阶段,消费者主要集中于一二线城市,高端品牌主要聚集的百货商场。线下不仅是主要的销售渠道,也是打造品牌形象,引流获客的主阵地,但在毛戈平财务数据停更的五年时间里,国内美妆市场正在被电商渠道深刻改变着。

据Euromonitor数据,我国化妆品市场电商渠道占比从2010年的2.6%快速提升至2020年的38%,成为占比最大的渠道,而线下商超、百货、专业渠道占比分别为17.9%、16.7%、17.6%。线上已无可争议地成为美妆产品销售的主阵地。

新消费品牌的出现,也改变着美妆行业传统的打法。以完美日记和花西子为例,两代“国货之光”均是从线上起家的品牌。完美日记靠着新兴内容平台红利,从2018年开始进入了品牌的爆发期。花西子则是与直播带货风口紧密贴合,依靠李佳琦的直播不断刷新销售额。

两大新消费品牌亲身为国产美妆作出了示范——通过线上营销或大主播带货实现品牌突破,迅速抢占用户的视野和心智。据完美日记招股书显示,2020年第三季度,其线下门店已开到163家,但线下的收入尚不到总收入的10%。

五年里,新渠道、新用户、新打法彻底改变了美妆行业的局面,毛戈平也一改线下为主的“老黄历”,开始向线上转型。

根据万联研报和开源证券研报的数据,2021年前半年,毛戈平仅在天猫旗舰店的销售额就达到了1.3亿元。对比2017年前半年344.27万元的线上渠道收入,涨幅高达3723%。若以2020年全年7.3亿销售额粗略计算,毛戈平的线上收入占比已超过35%。

进化的脚步显而易见,但横向对比起来,毛戈平的差距依然明显。根据万联证券发布的数据,2021年1-5月,毛戈平天猫旗舰店销售额为1.02亿元,而同期花西子的销量为13.9亿、完美日记为10.77亿、珀莱雅也达到了4.99亿元。线上起步较晚的毛戈平,被甩开了很大一段距离。

和新贵明显不同的还有,毛戈平在营销方面的投入并不那么凶猛。2017年之前,公司用于广告和宣传的费用极低。根据招股书,报告期内广告费及业务宣传费的支出分别是1132万、1142万、1441万和794万,该部分支出占应收的比重仅在4%左右。

对比来看,2018年至2020年,逸仙电商在销售和营销费用方面的支出分别为3.09亿元、12.51亿元、34.12亿元,占同期营收的比重分别为48.69%、41.28%、65.24%,悬殊极大。

这与毛戈平更侧重挖掘个人IP价值的思路有关。众所周知,毛戈平是刘晓庆的御用化妆师,其个人IP价值很早得到用户认可。毛戈平品牌也与其个人IP形成了深度的绑定,因此通过本人的IP效应引流到品牌,就成了毛戈平选择的营销路径。

毛戈平分别入驻了小红书和B站

即使是近年在新兴内容平台上做营销,毛戈平仍然遵循这一思路。2020年5月,毛戈平个人入驻B站,截止目前已发布11条视频内容,共收获了超过82万粉丝。在营销策略上,毛戈平走了一条与其他品牌不相同的道路。

新消费的浪潮下,营销成为品牌们快速抢占市场的重要手段,通过大规模地投放塑造爆款,短时间内抢占消费者的注意力。但对消费品牌来说,爆款易得,而品牌力的建设往往是长期的过程,持续不断地投入研发、提升产品质量或许是更关键的因素。

而研发是不少新老国产美妆品牌的薄弱环节,毛戈平的研发费用占到营收的比重也不足1%。

高毛利、低研发能走多远

毛戈平在旧版的招股书中曾明确表示,公司尚未自建化妆品生产线,产品主要依靠外协加工模式进行生产。而通过IPO拟募集资金5.12亿元,将会用于渠道建设和研发中心建设等。

毛戈平研发费用占营收比例 图源:招股书

通过招股书,问题清晰地摆在了眼前。研发费用率低,公司研发人员的数量也很少,截止2017年6月,在总计1321名员工中,研发人员仅有15人,占总员工的比重为1.14%。

要知道,MGPIN品牌定位于中高端,品牌在定位时,主要的竞对也是海外大牌,而欧莱雅2020年的研发费用率达到3.44%。

从成本角度看,毛戈平主要的投入都集中在了原材料采购以及外协定制和外购产品上,这种高度依赖供应商的生产模式,也无形中给品牌带来了风险,从生产到交付各个环节,自主性都得不到完整的保障。

不过从另一个角度看,代工厂生产模式,一定程度上降低了品牌的成本投入,这也让毛戈平获得了极高的毛利率。

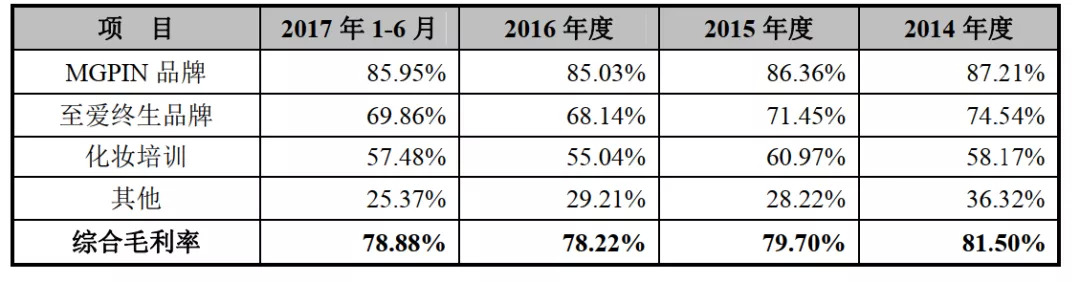

在报告期内,毛戈平公司的毛利率稳定地保持在80%上下(81.5%、79.7%、78.22%、78.88%),整体水平也高于行业其他的品牌。彼时,欧莱雅的毛利率在71%左右,资生堂的毛利率稍高,但也是在75%上下。

毛戈平各产品线毛利率对比 图源:招股书

若细分不同产品线,高端的MGPIN品牌在其中作出了主要的贡献,从2014年开始,毛利率分别为87.21%、86.36%、85.03%和85.95%。

业务划分简单,产品线较少,也是其毛利率高的原因之一。欧莱雅旗下覆盖有30多个子品牌,产品涉及美妆、个护等多个领域,覆盖消费者群体也更为广泛,相比毛戈平主要依靠高端系列的带动销售,毛利率平均值自然会被拉低。

在当前中国的消费市场中,代工模式的优缺点都很突出。对品牌来说,关键还是要根据自身发展情况选择不同的策略。

完美日记同样也是依赖代工模式起家。由于前期海外化妆品品牌的多年积累,国内的供应链已发展相对成熟,国内品牌可以借助这种便利,实现快速地成长。根据逸仙电商招股书,完美日记从新品概念提出到开发、上线仅需要六个月的时间,这一数字远低于国际品牌通常需要的7-18个月的时间。

不过,代工模式还存在着一定的风险,无论是在质量环节还是长期的成本管理上,都具有不确定性,带给品牌难以预料的风险。而不少品牌在升级、扩张的道路上,也开始选择自建工厂。2019年,坚持了30年外包生产的国产鞋服品牌李宁,开始投资建设研发制造供应基地。元气森林也在今年,投入55亿元重金,在安徽、天津、广东等地建厂。

元气森林生产中心总经理李炳曾表示:“2018~2020年,我们连续遭遇多起生产断供事情。当时,产品的排产是代工厂决定的,一旦代工厂生产计划变更,就会导致我们的产品生产出现脱节。”这句话也足以代表,消费品牌在代工模式下的困境。

时隔五年再上市,毛戈平保持着相对稳定的营收状况。时过境迁,现在的毛戈平面对着更多新的压力,但机遇同样相比5年前有变化,或许借助上市,他们可以找到新的突破点。

评论