编辑 | 智东西内参

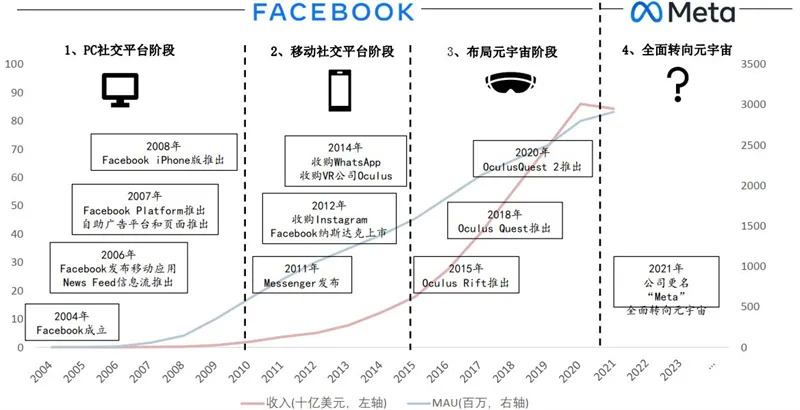

Facebook诞生于2004年2月,是全球用户规模最高的社交平台,旗下拥有Instagram、WhatsApp等多个社交产品,截至3Q21,Facebook旗下产品去重月活总数为35.8亿,占全球48.0亿互联网用户的74.6%。2014年起公司通过收购VR设备公司开始布局元宇宙。

2021年,公司正式转型为元宇宙公司,改名Meta,聚焦元宇宙生态构建,开启全新的发展阶段。硬件端拓展尝试MR(增强现实),应用端场景已由此前的社交&游戏拓展至居家、办公、健身等八个场景(包含NFT交易)。公司希望未来十年内让10亿用户加入元宇宙,共同发展下一代互联网。

本期的智能内参,我们推荐中信建投的报告《Facebook全面拥抱元宇宙,硬件与应用机遇来临》,全面分析Facebook布居元宇宙的原因、方式以及对相关产业链的影响。

来源 中信建投

原标题:《Facebook全面拥抱元宇宙,硬件与应用机遇来临》

作者:杨艾莉 刘双锋 王天乐

01.从Facebook到Meta

Facebook是全球第一社交平台,月活用户超35亿。Facebook诞生于2004年2月,从哈佛校园内的线上好友同学名录逐步成长为全球领先的社交平台,基本完成了世界大部分国家的覆盖。据公司财报,3Q21 Facebook全球月活用户29.1亿,日活19.3亿。

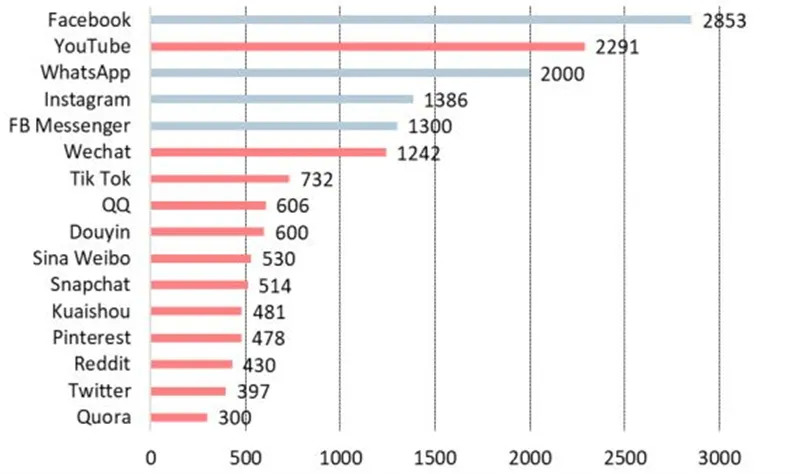

公司于2012年和2014年分别先后收购了Instagram和WhatsApp,基于原有的较稳定的社交平台,Facebook进一步完善其在社交领域的多元布局。截至2021年7月,Facebook/WhatsApp/Instagram/Messenger月活分别为28.5/20/13.86/13亿,3Q21,Facebook全产品系列去重月活总数为35.8亿,占全球48.0亿互联网用户的74.6%。

Facebook发展历程

Facebook发展历程

2021年7月全球社交媒体月活排名(百万)

2021年7月全球社交媒体月活排名(百万)

21年10月29日,Facebook公司在Connect2021大会上宣布正式更名为“Meta”。CEO扎克伯格提出公司重点将是实现元宇宙,但核心仍然是连接人与人。元宇宙未来将融合游戏、工作、社交、教育、健身等等,VR也将被纳入到元宇宙通用计算平台中,就像如今的智能手机/笔记本电脑。

公司未来将以“Family of Apps”(应用系列)及“Facebook Reality Labs”(现实实验室)两大业务形式呈现财报内容,未来将在后者投入超过100亿美元资金,借此扩展AR、VR内容发展。

Meta公司目标:在未来10年,让元宇宙覆盖10亿人,实现千亿美元的数字化的经济规模,提供数百万个就业机会。

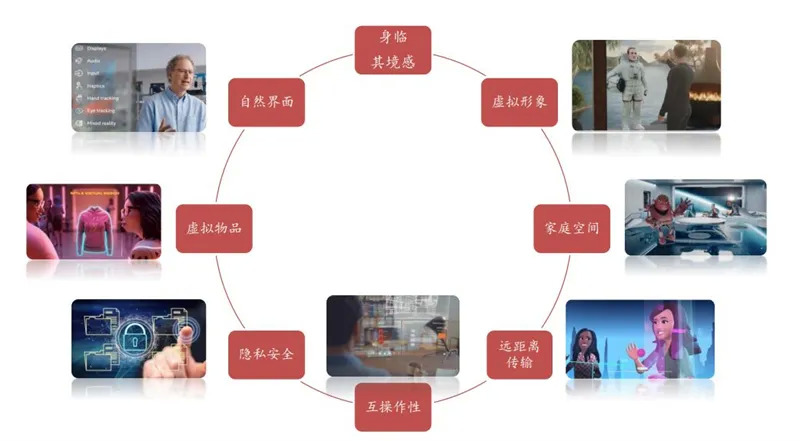

扎克伯格提出元宇宙的八大要素:1)身临其境感(Feeling of Presence);2)虚拟形象(Avatar);3)家庭空间(Home Space);4)远距离传输(Teleporting);5)互操作性(Interoperability);6)隐私安全(Privacy and Safety);7)虚拟物品(Virtual Goods);8)自然界面(Natural interfaces)。

元宇宙8大要素

元宇宙8大要素

大会上,公司还展示了两款新的硬件,一款为已经推出的简易版AR眼镜Ray-Ban Stories,另一款为尚在研发中的增强现实(MR)眼镜Project Nazare。

Ray-Ban Stories:轻便型AR眼镜。该款眼镜是Facebook与太阳镜公司Ray-Ban合作开发,可实现通话、拍照与听音乐等功能,于今年9月推出。用户戴上该眼镜,Whatsapp等应用程序可以悬浮在眼前,朋友的AR虚拟形象可以出现在房间之中。整体而言,该款眼镜与Snapchat推出的Spectacles的轻便定位类似。

Project Nazare:增强现实(MR)眼镜,或对标苹果。该款眼镜将是比Quest2更高端的系列,支持眼球追踪、面部追踪、手势追踪和表情传递,技术上需要将全息显示器、投影仪、电池,无线电,定制芯片,摄像头,扬声器和传感器整合至大约5mm厚的眼镜形态之中,目前仍在研发之中。我们认为该款产品或是对标苹果将于明年推出的AR设备。

公司正在更积极探索游戏以外的应用场景,已涉及8个应用场景:

1)居家:以Horizon Home为家庭空间应用界面,是用户登录元宇宙的初始场景,可做个性化装饰、邀请好友到访、传输至其他地方。

2)社交:以Horizon World为家庭空间以外的社交广场应用界面,用户可以在其中参加派对、玩游戏等。

3)工作:以Horizon Workroom为元宇宙中的工作应用界面,用户可添加公司logo等做定制化场景布置。

4)健身:用户可根据所见到的影像内容,使用相关设备进行运动健身活动。Supernatural、Fit XR、Player22等健身APP将陆续上线或更新,2022年推出的Touch控制器防汗手柄及运动优化面垫也将提升用户健身舒适性。

5)游戏:作为当前Oculus主场景,公司继续丰富产品矩阵,热门游戏《Arizona Sunshine》的团队开发的五个新游戏及《GrandTheft Auto SanAndreas》 《Blade & Sorcery》等其他游戏将陆续发布。

6)教育:公司宣布投资1.5亿美元助力创作者在Oculus内构建沉浸式学习内容,并提供专业课程帮助创作者掌握相关技能及变现方法。

7)养宠物:元宇宙中的宠物将参照现实世界中的动物设计,能与用户有效互动。

8)交易:商家可在元宇宙内销售虚拟物品或现实物品,公司也将使用NFT等限量版本数字物品,让消费者有拥有物品所有权的体验,也会引入广告推销商家的产品,具备众多变现可能。

02.Facebook为何以及如何布局元宇宙

1、为何布居元宇宙?

回顾移动互联网的发展历程,最重要的指标为移动互联网渗透率和用户时长,它们代表移动互联网的流量,基于这些流量产生收益。根据国际电信联盟,2020年全球移动互联网用户为43.2亿,渗透率为54.68%。在2020年疫情催化下,移动互联网的渗透率并未出现较高的增长。

2021Q2,Facebook旗下产品全球MAU为28.95亿,在高基数下,环比增速放缓至19Q3以来最低的1.47%,细分地区来看,在北美、欧洲等高ARPU地区的MAU增长已陷入停滞。

全球移动互联网渗透率,2020年增幅不显

全球移动互联网渗透率,2020年增幅不显

面临Tiktok的强劲挑战,短视频布局受挫。根据App Annie,在美国,Tiktok的每月观看时长在2020年8月超过Youtube,截至2021年6月,用户每月观看的内容超过24小时,而谷歌视频平台的观看时间为22小时40分钟。在英国,Tiktok已建立时长上对Youtube的较大优势。

2018年Facebook推出短视频应用Lasso,初期对标Musical.ly,后期对标Tiktok,但在市场推广和用户渗透上并未取得成功,后于2020年7月下线。2020年8月推出短视频服务Reels,嵌入Instagram允许用户创作和发布短视频,在印度、墨西哥和加拿大市场进行先行测试,2021年8月宣布在美国推出。但目前Tiktok全球月活19亿,Facebook对其的挑战困难重重。

Facebook的发展过程中,多次受渠道端的限制。Facebook的主营业务长期由广告收入构成,渠道端的政策和限制对其业务影响巨大。Facebook从发展开始,和苹果的争端持续不断。

1)数据问题:2020年12月,苹果iOS14.5的更新中,用户在安装应用时可以主动选择关闭个性化广告推送。这一更新极大影响了基于用户数据的广告业务。

2)产品受限:2017年10月,Facebook尝试上线付费新闻服务,但由于苹果要收取30%的分成而并未成功推广。

3)政策限制:2014年,苹果针对“包含过度影响应用App Store排名的因素,会被拒绝或删除广告”的应用,主要针对Facebook对其应用中的App Center(应用程序平台)。

但Facebook舆论不占优,难以靠自身撼动iOS的限制。2019年Facebook出现了一份106个国家地区和超5.33亿Facebook个人信息的泄露。在Singular的用户调研中,用户更愿意支持苹果加紧隐私保护的政策。Facebook基于移动互联网的业务要长期受其政策和限制的影响,因此对于Facebook而言,在下一代元宇宙世代里,有着避免遭受同样限制的需求。

移动互联网增速见顶,本质是由于传统智能手机功能的边界已至。移动互联网尽管在社交、支付、游戏等领域形成了对线下的部分替代。但是办公、线下社交、线下娱乐等领域,移动互联网无法形成替代。

元宇宙更多的功能,将产生更长的用户时长。打造元宇宙的目的就是为了通过元宇宙实现对现实世界的更多替代。例如VR办公,可以将原有现实中的工作移至元宇宙世界来实现。更多的功能替代将产生更长的用户时长,突破现有移动互联网用户时长的上限。

提前布局下一个世代的社交,Facebook广告业务将受益于时长的增长。基于流量的广告业务将直接受益于用户时长带来的流量增量。

2、如何布居元宇宙?

Facebook对元宇宙的明确布局,从2014年Facebook收购Oculus开始。从近年来的布局来看,Facebook主要围绕硬件和生态两方发力,以寻求硬件渗透率提升,带动用户增加、创作者可以获得更多收入,再推动渗透率提升的螺旋增长。

硬件端放弃PC VR硬件设备,全力投入VR一体机研发。Oculus的VR产品主要分为两类,一体机和头显,一体机拥有独立处理器,自成生态。而头显一般需要接入PC、主机等外部设备。Oculus2012年开始推出的Rift系列(Oculus Rift DK1、Rift CV1、Rift S),主要为头显。而后Oculus的研发转向独立生态的一体机方向,2019年Oculus Quest推出,2020年9月Oculus Quest 2推出,当季销量突破100万,超过历代产品销量总和。

应用端加强生态扶持。2016年10月,Facebook宣布投入5亿美元扶持Oculus内容生态,扶持项目全部由Oculus独占。根据Information,2019年12月,Facebook开始开发自有操作系统。

Facebook对Oculus生态的持续投入

Facebook对Oculus生态的持续投入

上线综合性VR社交产品,打造社交功能为主的平台应用。2017年4月上线Facebook Space,用户可以设计其在VR中的虚拟形象, 实现照相、游戏、画图和探险等体验,通过360全景视频功能体验社交场景,Facebook Spaces已于2019年10月25日停止运营,主要是将发行的Facebook Horizon让路。

Horizon应用。2020年开始内测,玩家可以通过虚拟的卡通形象在更精细、全景化的VR世界里进行社交。增加了个性化创作功能、支持8人联机(较Facebook Space提高了一倍)以及较好的安全和隐私保护。Horizon 2021年8月先行公测办公场景下的VR产品Workrooms,用户可通过穿戴Oculus Quest 2以虚拟形象参加会议。

“VR社交+”模式。除了综合性的产品外,Facebook在2018年发布过侧重游戏娱乐的《Rooms》、侧重体育赛事的《Oculus TV》和侧重观影的《Venues》三款社交应用。“社交+”的尝试可以在其他场景中培养VR社交习惯,但按照Facebook2021Q2的业绩交流会,VR社交的布局还是围绕Horizon这类专门的社交类产品,打造出一个社交平台。

2020年9月推出的新版VR头戴设备Oculus Quest2,用户佩戴后即可体验流畅的沉浸画面及3D环绕音效。相比于以前的头戴设备,Quest2不需要连数据线或额外的传感器设备,让用户与VR内容的交互更自由多样。

核心辅助设备为控制器。分双手抓握,通过运动完成与头戴设备呈现内容的交互。而随着手势追踪功能的推出,用户不需控制器、仅凭双手即可完成相关操作。

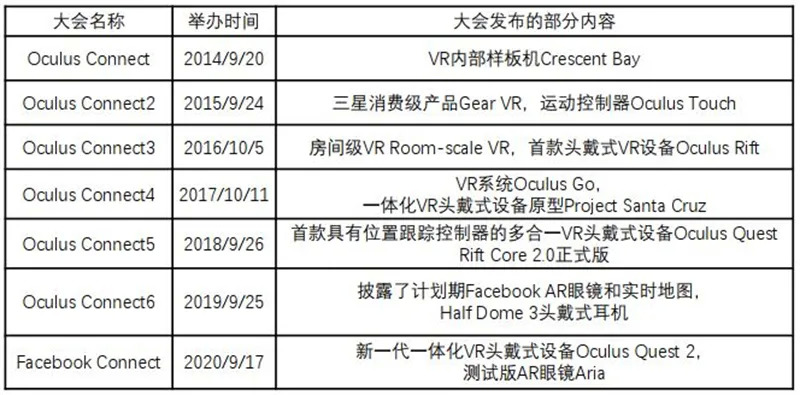

2021年前Oculus Connect大会发布的Oculus部分硬件更新

2021年前Oculus Connect大会发布的Oculus部分硬件更新

以VR游戏为主引导更多体验。2014年以来软件更新主要集中在游戏及视频,截至2016年Oculus已投入2.5亿美元为VR构建游戏、媒体等内容,并于当年宣布追加2.5亿美元。以VR游戏、VR视频引导用户使用相关硬件,驱动用户体验其他服务,如音乐、浏览器等。截至2019年9月,用户在Oculus Store内累计花费1亿美元,其中20%由Quest产品贡献。此外,Oculus也在商业、办公、健身等场景探索应用可能,如帮助汽车制造商设计蓝图等,提升工作效率。

技术迭代优化体验。Oculus通过提供手势追踪、混合现实技术、Oculus Link互联等不断提升设备对不同应用体验需求的支持能力。

VR将是社交平台。Quest上最受欢迎的应用是社交(2Q21业绩会议),决定了Oculus与Facebook高度相似性。用户增长优先于变现。Facebook及旗下产品运营逻辑:1)用户增长;2)在商家和用户之间构建联系与互动;3)寻求商业变现。Instagram、Messenger、WhatsApp都被对应到了相应阶段中。

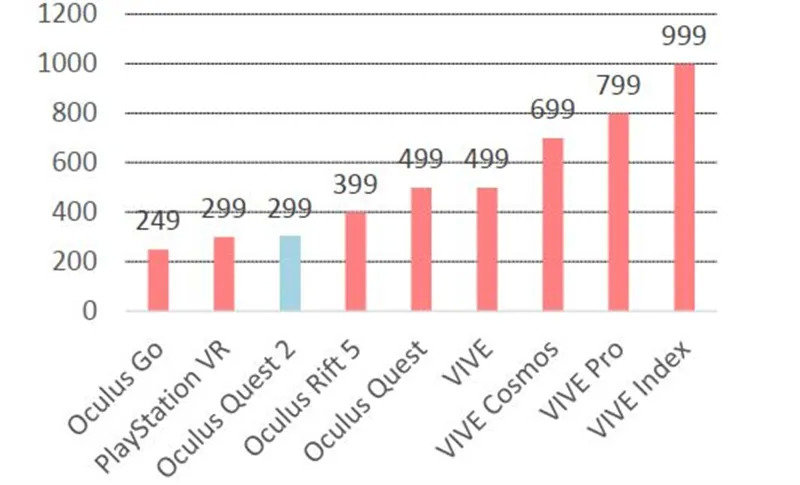

低价销售策略换取更多用户和变现机会。128GB的Quest 2零售价299美元,根据2Q19业绩会议,同内存的Quest成本400美元,零售价为499美元,推断当前Quest 2以亏损方式销售,凭借较高的性价比获得了较大市场份额。

根据1Q21业绩会议,销售这些设备不是为了盈利,而是为了让更多人能买得起并使用。我们认为这正是Facebook产品运营第一阶段所采用的策略,为后续的变现做铺垫,届时将是开发者-功能/内容-用户-商业化-开发者的良性循环过程。

VR头戴设备零售价(美元)

VR头戴设备零售价(美元)

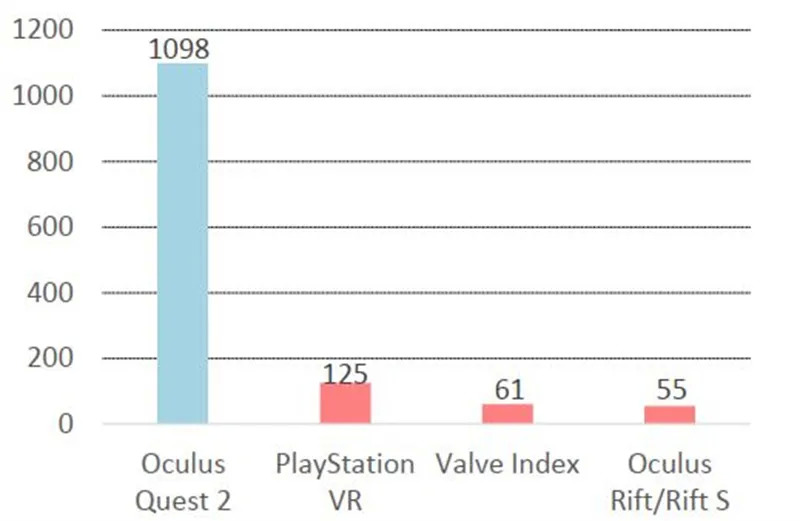

2020年4季度VR产品销量(千台)

03.VR/AR硬件,产业链日臻成熟,行业爆发在即

1、 VR产业链

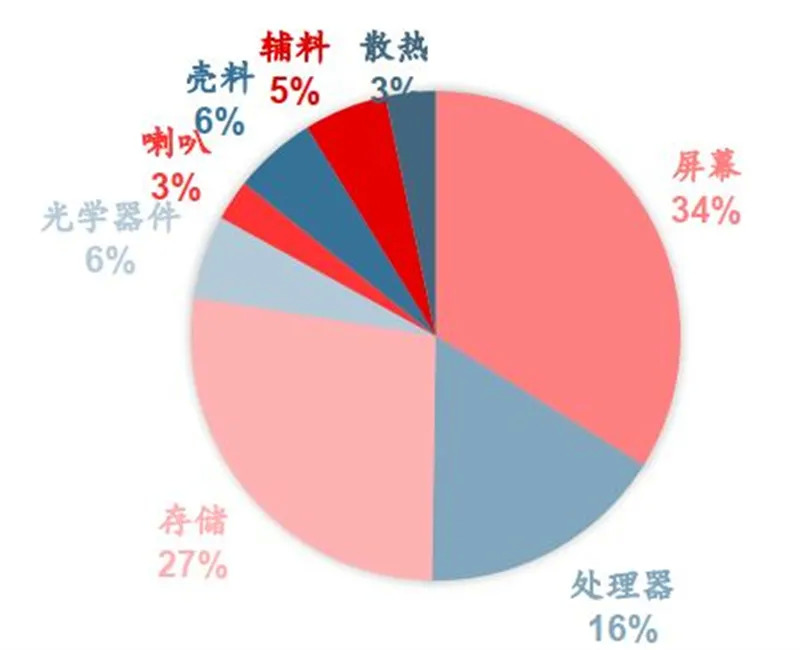

VR终端的硬件部分主要由处理器、存储、屏幕、光学器件、声学器件、壳料、辅料构成。Oculus Quest 2采用高通骁龙XR2芯片组、闪迪内存、JDI和夏普的LCD显示屏、两片菲涅尔透镜、国产锂电池组、4个外部摄像头实现6DOF头部交互,实现了更轻的质量、更紧凑的结构、更准确的交互和更高的图像性能。

处理器、存储、光学显示器件在VR终端成本中占比较高,产业链相对比较成熟。由于目前VR产品的使用场景主要是游戏和视频,以图像处理和显示为功能重点,因此在硬件成本中,负责计算、渲染和图像处理的CPU和GPU占比较高,占比16%左右;另外VR也需要较高的内存,存储成本占比27%;包括屏幕和光学器件在内的显示器件占比约为40%。

VR终端硬件成本占比

VR终端硬件成本占比

高通为VR/AR开发独立专用的芯片平台,提供强大硬件性能支持。高通骁龙推出5G+XR芯片XR2,全面布局VR/AR市场,骁龙XR2是基于骁龙865针对VR/AR设备进行改造的专用平台,结合了高通5G、AI和XR领域的最新技术,相对XR1其性能得到显著提升,XR2在Quest 2上首发。目前高通芯片835、845、骁龙XR1、XR2等芯片在VR/AR硬件市场上具有统治地位。

国产芯片起步较晚,目前全志科技、瑞芯微、晶晨等厂商都提供了虚拟现实解决方案,但性能尚有差距。国内XR芯片主要集中在中低端并在市场上具有一定的竞争力,但高端XR芯片开发能力仍需要积累。

由于VR特殊的分屏播放形式、光学镜片和屏幕材质等因素的影响,VR感知分辨率远远低于面板的分辨率,因此VR对ppi(像素密度)的要求极高。目前8K的VR可以相当于屏幕480P的视觉效果,12K的VR相当于平面720P的视觉效果。目前普通手机屏幕在300ppi左右,而VR则要求1000ppi以上的显示器件。

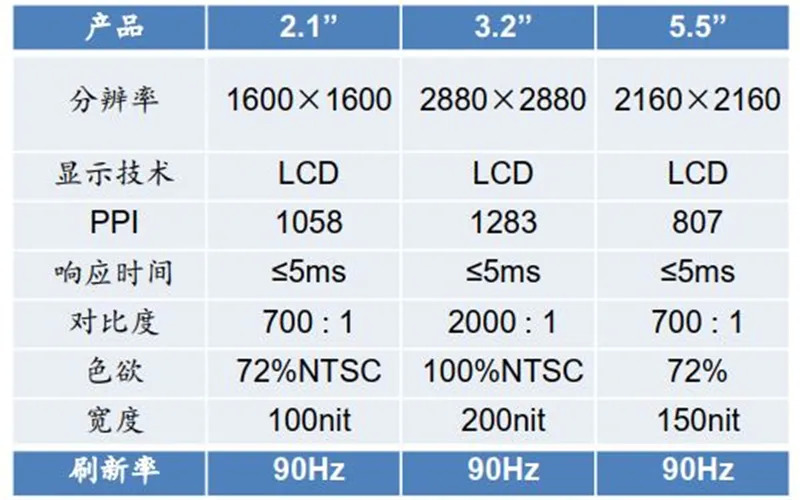

VR头显与普通显示器的区别在于头部的移动造成的图像扭曲和运动模糊,为解决这一现象,需要全局刷新驱动技术,减少光源发光时间。传统LCD显示屏的响应时间是其最大的问题,Fast-LCD技术使用新的液晶材料(铁电液晶材料)和超速驱动技术(overdrive)来有效提升刷新率,同时也具有较高的量产稳定性和良率,性价比较高,OculusQuest 2即采用一块改良后的 Fast-LCD 替换了上代产品中的两块 AMOLED。

京东方应用于VR/AR显示的Fast LCD参数

京东方应用于VR/AR显示的Fast LCD参数

2、 AR产业链:光学组件成本占比接近一半

AR 终端的硬件部分主要由处理器、光学组件、摄像头和传感器、存储器几部分构成。Magic Leap One主要部件包含6个LCOS屏幕和一块6层的几何光波导镜片,一块可以续航三小时的电池,使用了英伟达ParkerSOC。HoloLens主要部件包括深度感应摄像头、4个环境感应摄像头、全息处理单元HPU、Intel Atom x5-Z8100 CPU、一块16.5Wh的电池、3层衍射光栅+LCOS的光学显示方案。

目前的AR终端中,光学显示的占比最高,参考Hololens的成本结构,光学显示部分约占40%左右。其次是处理器(~30%),存储(~15%), 摄像头(~10%),电池(2%)。

AR眼镜的光学系统由图像源器件与显示镜面两个主要配件构成,目前的搭配方案包括LCOS+光波导、DLP+光波导、硅基OLED+自由曲面等,市面上多种解决方案同时存在。

Micro-LED自发光亮度大、对比率高、寿命长及反应时间快等一系列优点,其原理是将LED阵列微小化、可拼接化使其性能得到良好提升。Micro-LED微显示屏幕当前量产的难点在于巨量转移技术,目前制造成本过高,产业化仍需要时间。2020年国内Micro-LED厂商JBD与AR眼镜厂商Vuzix达成供货,Facebook已宣布与英国Micro-LED厂商Plessey合作推出了Micro-LEDAR眼镜。

AR显示方案对比

AR眼镜的光学系统由图像源器件与显示镜面两个主要配件构成,目前的搭配方案包括LCOS+光波导、DLP+光波导、硅基OLED+自由曲面等,市面上多种解决方案同时存在。

光波导是目前最佳的增强现实眼镜方案,具有大视场和大眼动范围的优势。光线射入耦入区域后,通过全反射方式传播最后通过耦出波导片传到人眼。耦入区域可以是反射镜、棱镜、浮雕光栅和体全息光栅等。目前光波导的技术方向有两类:几何光波导和衍射式光波导。

光波导技术在 AR 领域的技术发展前景是明确的,但各类技术路线间存在明显的优势和短板,目前尚未确立主导地位技术方案。

由于光在耦合进出波导以及传输的过程中都会有损失,并且大的动眼框使得单点输出亮度降低带来的光学效率相对较低;对于几何波导来说,繁冗的制造工艺流程导致总体良率较低;对于衍射波导来说,衍射色散导致图像有“彩虹”现象和光晕,非传统几何光学,设计门槛较高。高性能光波导的发展尚需要时间。

部分AR眼镜开始搭载计算机视觉模组,当前AR眼镜方案基本是IMU+单双目融合为主,具备了SLAM,环境理解,图像识别等AR能力。SLAM(Simultaneous localization and mapping,同步定位与建图)技术近几年开始成熟,并被用于VR/AR等消费者产品的追踪定位。

精确高效的算法则是SLAM的核心。目前距离应用到终端产品上还存在比较大的问题,主要包括代码Bug优化,传感器的位置跟踪不稳定,芯片实时处理所有数据的算力不够,以及内存问题。

SLAM传感器

SLAM传感器

智东西认为,元宇宙尚处于早期发展阶段,科技公司们的一举一动既是为自身行业地位添砖加瓦,同时也是在共同塑造着元宇宙的最终形态。Facebook 目前是国内外元宇宙布局最为激进的科技巨头,其计划 5 年内转型为一家元宇宙公司。但同时,Facebook激进的举动也遭受了很多质疑与非议。未来,押注元宇宙并积极推动更名、布局行动的Facebook一定会胜出吗?值得所有人的期待。

评论