文| 青眼 欧也

昨日(11月4日),KK集团向港交所递交了IPO申请,摩根士丹利和瑞信为其主承销商。作为拥有KKV、THE COLORIST调色师(下称“调色师”)、X11、KK馆四大连锁品牌的大型零售企业,KK集团有望成为香港市场“潮流零售第一股”。

年收入超16亿,门店数达680家

公开资料显示,KK集团所属的广东快客电子商务有限公司(下称“广东快客”)成立于2015年,由吴悦宁和郭惠波联合创办。据招股书披露,KK集团在上市前的股权架构中,吴悦宁通过MOGR持股24.0023%;郭惠波通过Starlight持股4.3842%;上述股东为一致行动人,合计持股28.3865%,为单一最大股东组别。

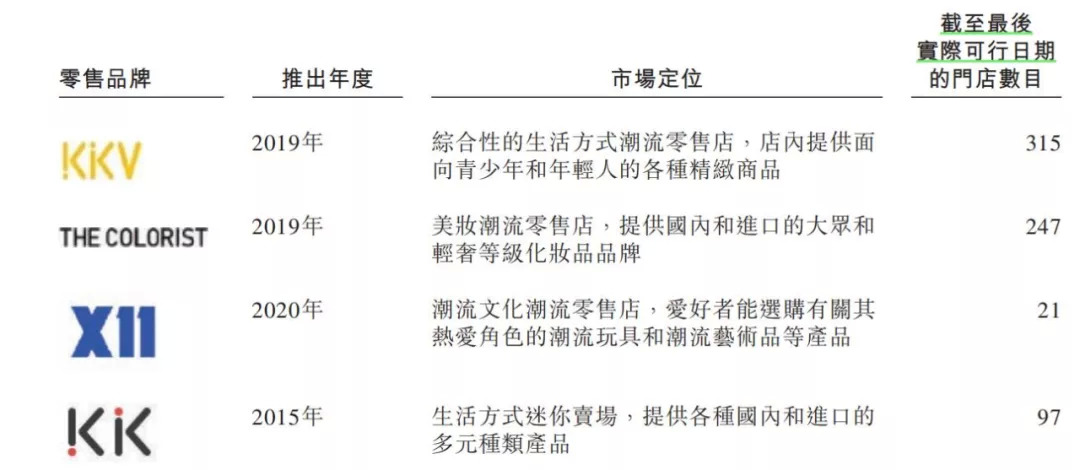

作为一家专注于潮流零售店的企业,KK集团自成立以来发展迅猛。截至目前,KK集团旗下拥有KKV、调色师、X11、KK馆四大自我孵化的零售连锁品牌,产品组合涵盖美妆、潮玩、食品及饮品、家居品及文具等各大品类,是国内领先的多品牌矩阵所推动的潮流零售商。据招股书显示,通过覆盖中国31个省及印度尼西亚,KK集团拥有的零售店总数已达到680家。

截自招股书

不止如此,KK集团援引弗若斯特沙利文报告称,中国潮流零售市场的竞争激烈且分散。按GMV(商品交易总额)计算,2020年前五大参与者的总市场规模为305亿元,占中国潮流零售市场GMV的约15.6%。按GMV计算,2020年KK集团是中国第三大潮流零售市场参与者。此外,按照2018年至2020年的GMV复合年增长率计算,KK集团亦是中国前五大潮流零售市场参与者中增长最快的。

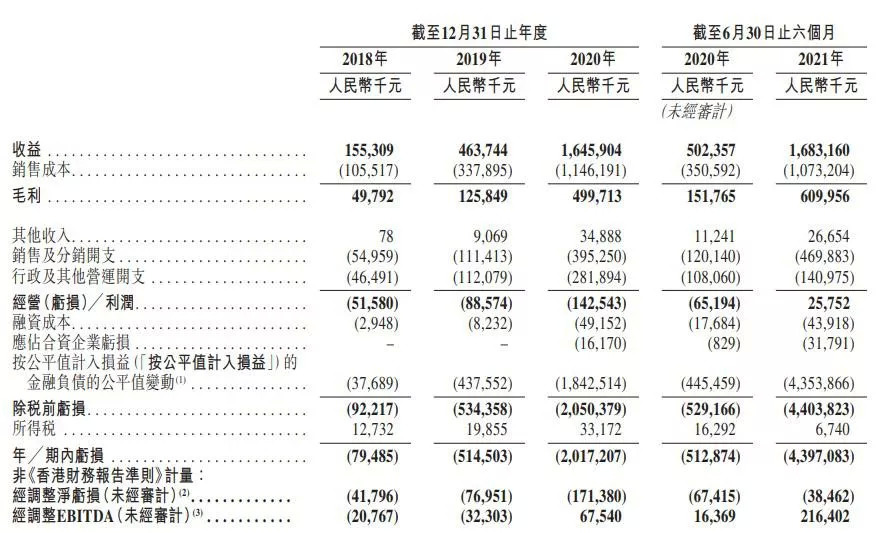

据招股书披露,2018年至2020年,KK集团分别实现GMV为1.88亿元、6.52亿元和22.54亿元,GMV复合年均增长率达到246.2%。另外,同期分别实现营收为1.55亿元、4.64亿元和16.46亿元。即便在新冠疫情重挫实体店的特殊时期,KK集团依然交出了一份不错的成绩单。截止到今年上半年,KK集团实现GMV 22.13亿元,实现营收16.83亿元,这一成绩超过2020年全年水平,也远远超出2020年上半年营收5.02亿元。

截自招股书

调色师上半年卖了4.61亿元

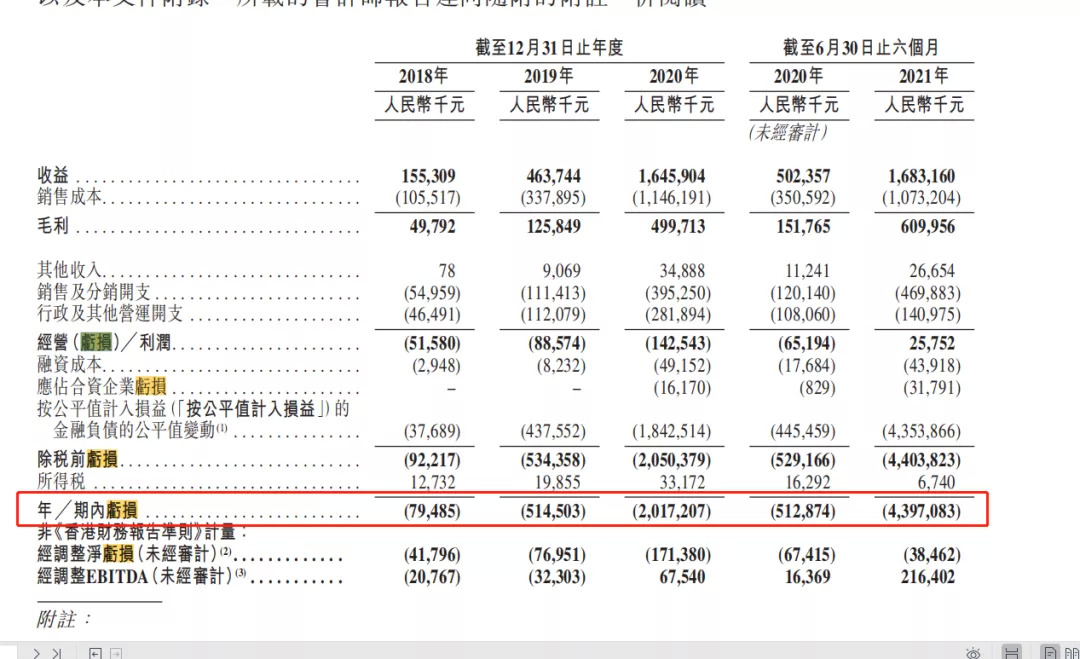

不过,在保持营收高增长同时,KK集团出现亏损持续扩大的态势。据招股书披露,2018年至2021年上半年,KK集团净亏损分别为0.79亿元、5.15亿元、20.17亿元和 43.97亿元;相应的经调整净亏损则分别为0.42亿元、0.77亿元、1.71亿元、0.38亿元。

KK集团就此解释称,“由于不断投资于开发零售品牌组合及扩大门店网络,公司出现持续亏损,但公司的盈利能力正在改善,经调整净亏损率逐步减少。公司期望通过持续的收益增长及成本效益的提升,进一步改善财务表现并在将来实现盈利,特别是进一步扩张及优化门店网络。”

截自招股书

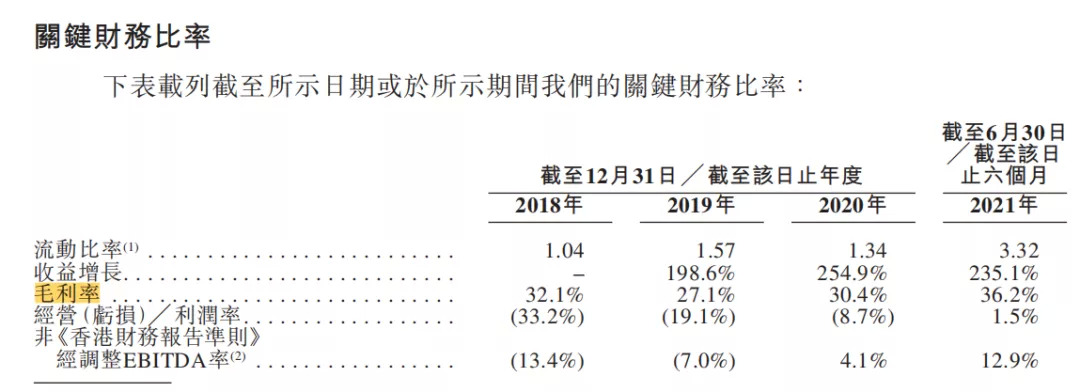

与此同时,KK集团的毛利出现翻倍式增长。据招股书显示,2018年至2021年上半年,KK集团毛利分别为0.5亿元、1.26亿元、5亿元、6.09亿元。同期对应的毛利率,则分别为32.1%、27.1%、30.4%及36.2%。针对毛利率由2020年上半年的30.2%增加至2021年同期的36.2%,KK集团表示,“主要由于KKV及调色师品牌产生的收益增加。”

截自招股书

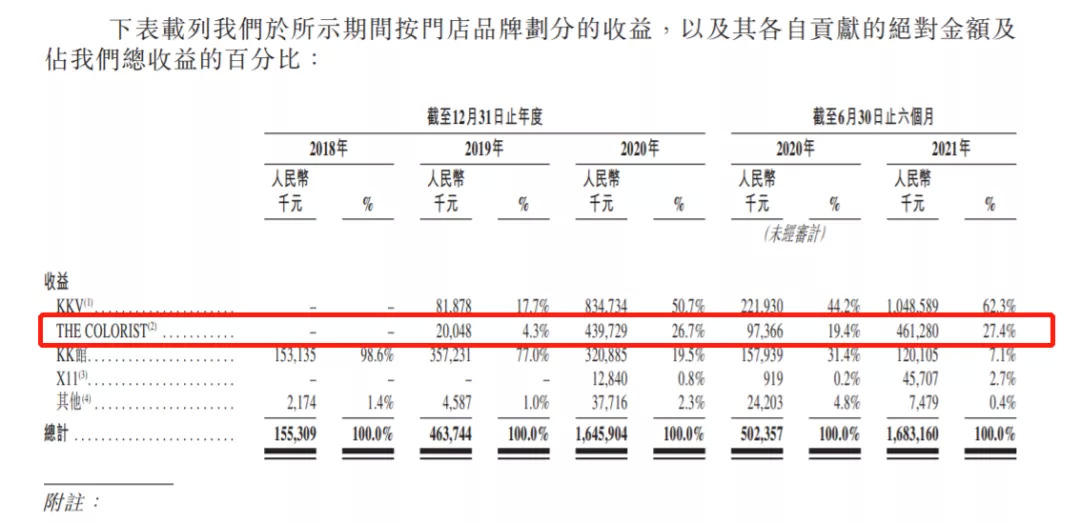

通过KK集团的品牌收入构成来看,KKV和调色师是拉动其业绩的重要功臣。这当中,成立于2019年的KKV拥有315家门店,营收则由2019年的0.82亿元增至2021年上半年的10.49亿元(占总收入的比重达62.3%),短短3年时间收入暴增超10倍以上。同样成立于2019年的调色师亦保持了高速增长。据招股书显示,2019年至2021年上半年,调色师实现营收分别为0.2亿元、4.4亿元、4.61亿元,同期占总收入的比重由4.3%提升至27.4%。

截自招股书

此外,KK集团于去年新推出的全球潮玩集合品牌X11,虽然占总收入的比重较低(2020年为0.8%),但值得注意的是,目前仅有21家店的X11在今年上半年已将占总收入的比重扩大至2.7%,这反映出X11单店盈利能力较为突出,其市场潜力不容小觑。

估值高达200亿元

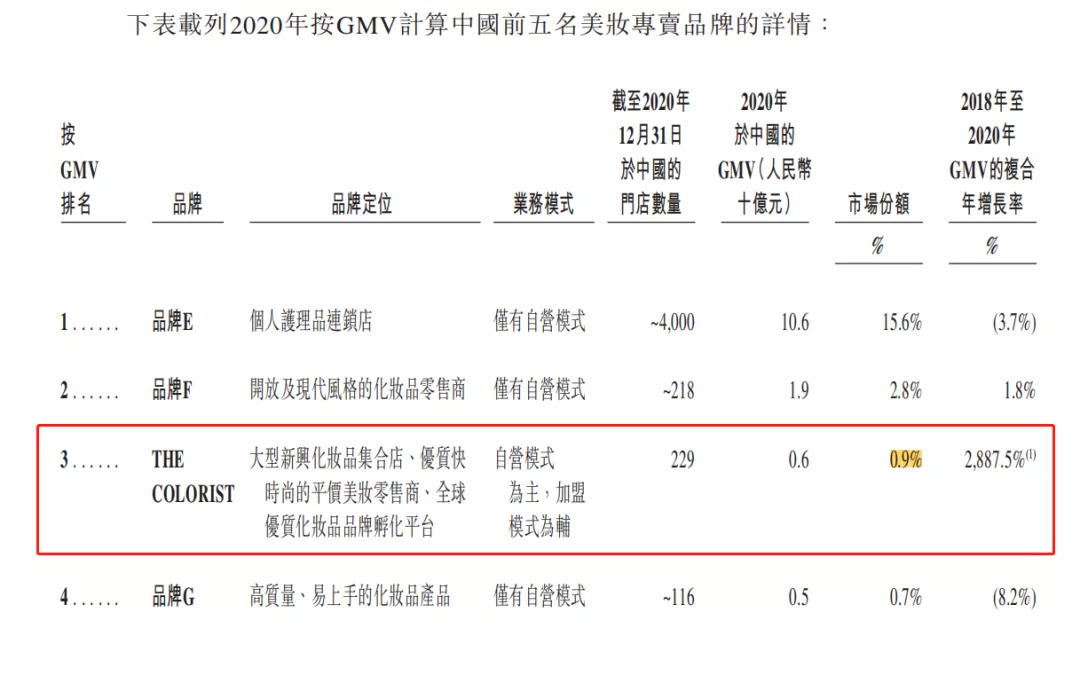

KK集团招股书还披露,截止到2021年上半年,旗下四大连锁品牌向消费者提供横跨18个主要品类中超过2万个SKU的各种潮流产品。弗若斯特沙利文报告则称,以2020年的GMV计算,KKV及KK馆共同位列中国潮流零售市场精品集合类第四名,调色师则于中国潮流零售市场美妆类中名列第三。仅就GMV而言,2020年调色师在中国的美妆潮流零售中位居前5,市场份额约达0.9%。

截自招股书

据了解,截止到2021年上半年,调色师实现GMV为6.13亿元。同时,涵盖护肤、彩妆等12个品类超过5500个SKU,及覆盖185个国内品牌(包含自有品牌)和来自日本、韩国、泰国、美国的246个海外品牌。选址上面,调色师门店通常位于人流量大且年轻一带经常光顾的购物中心,门店面积在100平方米至2100平方米不等。

据招股书显示,截至2021年上半年,KK集团在中国29个省的99个城市经营240家调色师,相较2020年的229家增加了11家。其中,自有门店数量为129家,加盟店数量为111家。而截至最后实际可行日期,显示调色师的门店数量达247家。

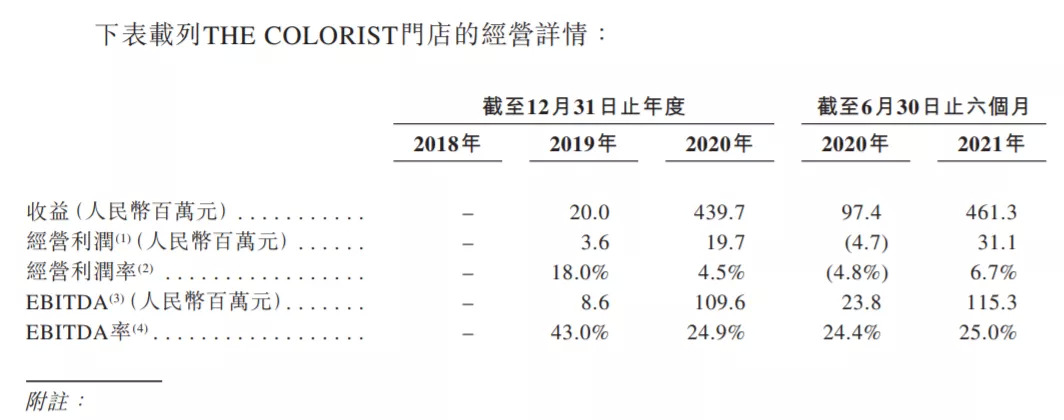

招股书进一步显示,2019年至2021年上半年,调色师门店经营利润分别为0.036亿元、0.19亿元、0.31亿元,同期经营利润率分别为18%、4.5%、6.7%。另外,调色师同店销售则由截止到2020年6月30日止六个月至截至2021年6月30日止六个月增加0.4%。不难看出,调色师门店保持着向好的盈利能力。

截自招股书

或许,正因KK集团通过调色师、KKV等多维度布局零售品牌矩阵,充分迎合了年轻一代对个性化潮流零售的需求,使其一直备受资本青睐。据了解,KK集团迄今为止已经完成7轮融资,历史投资方包括深创投、经纬中国、CMC资本、洪泰基金、黑蚁资本、璀璨资本等。

就在今年7月,KK集团宣布完成19.2亿元的F轮系列融资,投资方包括京东旗下JD Angara、KK Brothers、Redview Capital等。有媒体报道称,KK集团融后估值已达200亿元。

不过,仅就KK集团而言,无论是资本方不断伸出的橄榄枝还是本次赴港IPO,其如何在名创优品、NOME等集合店的夹击当中保持优势,以及摆脱亏损泥潭都是其必须去破解的难题。

评论