“中签如挨刀”。投资者这回真的怕了,纷纷打起退堂鼓。

11月11日,力诺特玻(301188.SZ)将于创业板上市,但上市前公告显示弃购比为0.1441%。虽然弃购比与强瑞技术(301128.SZ)和天亿马(301178.SZ)相比下降不少,但仍高于平均水平。

投资者弃购力诺特玻的顾虑也并非没有道理。力诺特玻发行市盈率超行业近一倍,盈利能力还在逐年下降。与此同时的疯狂扩产,也让力诺特玻上市后的破发概率陡然上升。

盈利能力逐年下降

力诺特玻是一家主要从事药用玻璃、耐热玻璃和电光源玻璃等特种玻璃的研发、生产及销售的公司。近几年,公司业绩增长速度出现了明显放缓迹象。2017年至2020年,力诺特玻营业收入5.04亿元、5.98亿元、6.56亿元和6.6亿元,同比分别增长18.59%、9.75%和0.58%;同期实现扣非净利润4416.22万元、6465.23万元、8039.7万元以及8493.81万元,扣非净利润同比增长46.4%、24.35%和5.65%。近四年内,力诺特玻营业收入及扣非净利润增速均呈现出明显下滑趋势。

究其原因,力诺特玻前两大细分业务增长乏力。2020年年报数据显示,耐热玻璃产品业务占据公司主营构成63.43%;药用玻管产品业务占据公司主营26.08%;前两大业务就已占营收接近90%。

造成耐热玻璃增速下滑最主要的原因是微波炉用玻璃托盘业务量下滑,该业务十分依赖大客户美的集团(000333.SZ)。最近四年,力诺特玻对美的集团的销售收入分别为6299.64万元、4725.50万元、1514.63万元和497.96万元,从2019年起公司来自美的集团的收入成断崖式下降,最主要原因是2019年下半年美的集团开始优化供应商结构,增加微波炉用玻璃托盘供应商数量,减少了对力诺特玻的采购,预计未来这部分收入仍将持续下降。

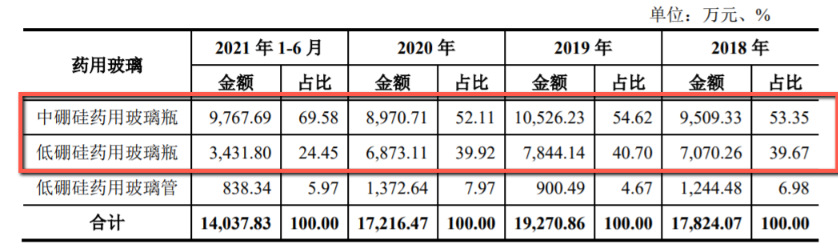

药用玻管业务2017年至2020年营业收入分别为1.32亿元、1.78亿元、1.93亿元和1.72亿元,业绩增速分别为34.55%、8.12%和-10.66%。细分业务中不难看出,中硼硅药用玻璃瓶、低硼硅药用玻璃瓶在2020年收入呈明显下降趋势。

单价下跌是收入下降一个原因。虽然低硼硅药用玻璃瓶单价呈上升趋势,但由于单价变动金额较小,对营收影响较为有限。单价金额变动幅度较大的中硼硅药用玻璃瓶在2018至2020年价格呈下降趋势,造成了营收规模大幅缩水。

经计算,2018年至2020年,力诺特玻中硼硅药用玻璃瓶的单价年度降幅平均为6.45%,毛利率分别为 42.40%、39.38%、27.59%。2020年毛利率降幅较大主要是原材料采购价格上升及单价下降等因素叠加所致。目前,国内掌握中硼硅药用玻璃管生产技术的企业较少,产品质量与国外进口产品相比仍存在一定的差距。力诺特玻中硼硅药用玻璃管依赖进口,公司近三年中硼硅药用玻璃管的采购均价分别为 14.91元/公斤、14.97元/公斤、18.15元/公斤,价格上升是导致毛利率降低的重要原因之一。

综上,力诺特玻营收占比超9成的产品均面临着营收增速下滑或者停滞不前的窘境,成长性存疑。

产量产能不匹配

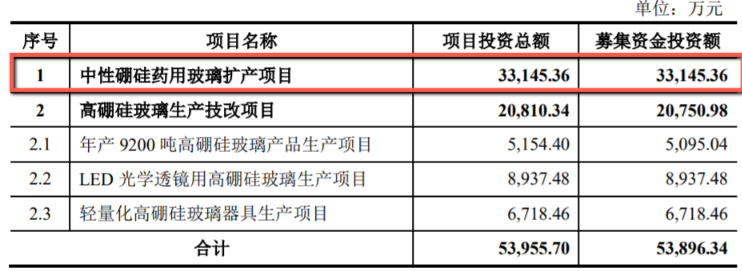

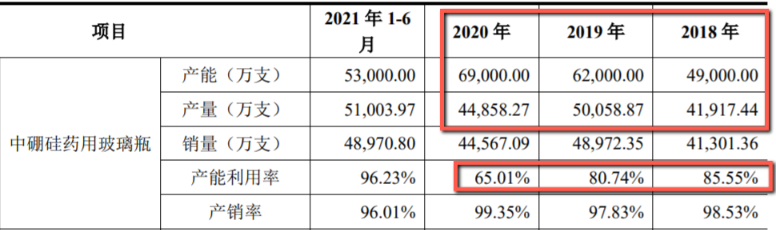

此外,招股书显示力诺特玻拟募集资金5.39亿元,其中3.31亿元用于中硼硅药用玻璃扩产项目。该项目建设期为2年,项目建成后可形成年产16亿支中硼硅药用玻璃瓶的生产能力,其中中硼硅安瓿瓶7亿支、中硼硅西林瓶7.5亿支、中硼硅卡式瓶1.5亿支。目前力诺特玻中硼硅药用玻璃瓶产能仅为6.9亿支,项目建成后产能将达到22.9亿支,是目前的3.32倍。

不过力诺特玻产能扩张的同时,产量和销售收入却在下降。招股书显示,2018年至2020年,力诺特玻中硼硅药用玻璃瓶产能分别为4.9亿支、6.2亿支和6.9亿支,而中硼硅药用玻璃瓶产量分别为4.19亿支、5.01亿支和4.49亿支,产能不断扩张的同时,产量却在萎缩。在公司产能利用率逐年下降的情况下,花费3.31亿元用于扩产是否有其必要性?

根据发行价计算,力诺特玻的市盈率达35倍,而行业平均市盈率仅18倍。对于超行业平均PE近一倍估值的力诺特玻而言,当前市值是否高估,开盘后既有答案。

评论