记者|梁怡

因评估机构开元资产评估有限公司被中国证监会立案调查被中止上市审核,又因IPO申请文件中记载的财务资料已过有效期再次被中止上市审核,这就是经历“一波两折”后才进入一轮问询的浙江珠城科技股份有限公司(简称“珠城科技”)。

珠城科技专注于电子连接器的研发、生产及销售,产品之一的线束连接器主要销售给美的集团,公司对于美的集团营收依赖整体加深。对于原材料涨价,公司通过建立铜价联动的报价机制来应对原材料涨价和议价风险。

值得关注的是,在新三板挂牌之前,实控人通过股权代持方式规避认定同一控制下企业为关联方,该行为在新三板期间属于信披违规。

美的集团为头号大客户

2018年-2021年上半年(报告期内),珠城科技实现营业收入分别为5.21亿元、6.27亿元、7.09亿元以及5.26亿元,扣非后归属于母公司股东的净利润分别为5256.69万元、6725.70万元、9993.35万元以及7474.52万元,2019年、2020年分别增长27.95%、48.58%,扣非后归母净利润增速较快。

珠城科技的主要产品为电子连接器,根据终端应用市场及客户的需要,公司产品主要分为“端子组件”及“线束连接器”两类,报告期内占主营业务收入的比重基本各5成。

具体来看,端子组件主要销售给美的、海尔等家电制造商及得润电子、三元集团等零部件供应商;线束连接器销售给美的、海尔、格力、海信等家电制造商,公司的前五大客户较为集中,报告期内占营业收入的比重在50%-60%之间。

招股书显示,报告期内珠城科技的第一大客户均为美的集团,销售产品主要以线束连接器为主,覆盖段子组件。2018年-2020年公司对美的集团的销售金额分别为2.56亿、2.56亿以及2.44亿,占营收比重分别为49.03%、40.79%、34.44%,2021年上半年为2.02亿元,占营收比重回升至38.35%。

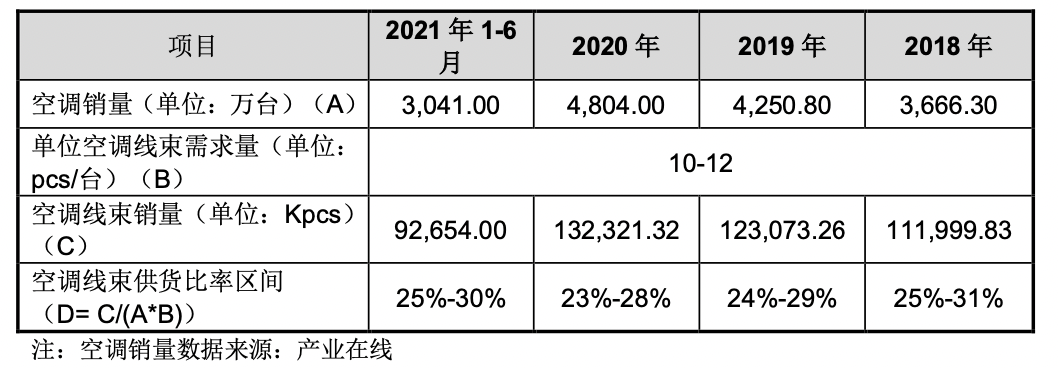

界面新闻记者了解到,根据行业经验,综合推算每台空调需要的线束10-12pcs,结合美的集团报告期各期的空调销售数量,报告期内珠城科技对美的集团空调线束供货比率区间大致为23%-31%。

因此,监管层根据本所《创业板股票首次公开发行上市审核问答》问题7,要求珠城科技分析并披露公司对美的集团是否存在重大依赖、相关业务是否具有稳定性及可持续性。

珠城科技回复表示,从客户稳定性来看,美的集团行业地位显著,拥有广阔稳固的销售渠道网络,经营业绩良好,本身不存在重大不确定性风险;从合理性来看,下游家电行业竞争格局导致客户集中具有普遍性;业务的持续性方面,公司具有的研发、制造优势有助于提升客户合作稳定性,同时公司以“开拓新客户”的基本战略,确保业务持续性,例如公司对海信集团的收入从报告期初2127.21万元大幅增加至2020年的8279.94万元。

界面新闻记者注意到,珠城科技依赖美的集团带来营收增长的同时,公司的应收账款也快速增加。截至2021年上半年,公司应收账款账面价值为2.98亿元,占流动资产的比例为53.71%,其中公司对美的集团应收余额为1.75亿元,信用期为30-90天,主要以美易单和票据结算。

据悉,美易单实质为应收账款债权凭据,美易单指美的集团基于与供应商之间真实的贸易,以数据电文形式开具的,承诺在指定日无条件支付确定金额款项给供应商的,可拆分转让、可融资变现、可持有到期的电子确权凭证。美易单的开单企业为美的集团成员单位,通过美易单系统平台开具美易单支付货款给其上游供应商。

截至2021年上半年,珠城科技持有的尚未到期的美易单余额为6569.12万元。

建立铜价联动的报价机制

招股书显示,报告期内珠城科技的原材料成本占主营业务成本比重分别为79.18%、78.32%、78.17%及79.99%,具体包括铜材、塑料、线材等。其中铜材与线材含铜量较高,采购价格主要受到大宗铜价的影响;塑料的采购价格主要受到大宗塑料价格的影响。

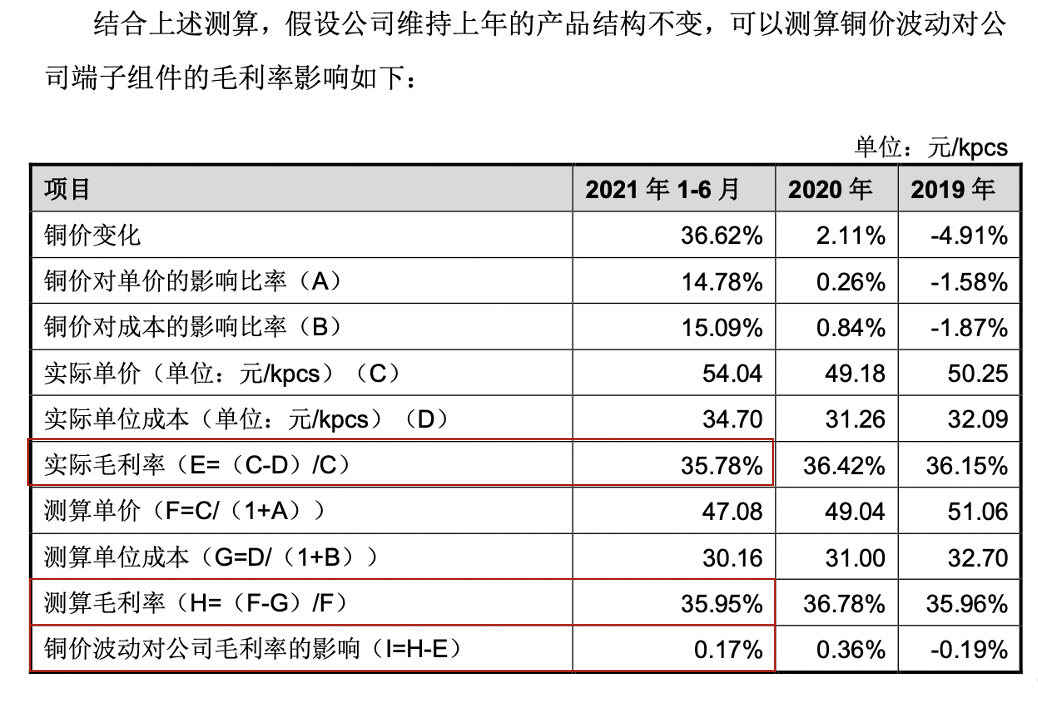

据悉,2021年我国大宗铜价大幅上涨,根据上海有色网电解铜铜价显示,2020年均价为48744.68元/吨,2021年上半年均价则快速拉升至66595.05元/吨。然而界面新闻记者注意到,公司的主营业务毛利率并未受到较大影响,由2020年的30.14%仅下降至2021年上半年的28.72%,主要原因系公司建立铜价联动的报价机制。

招股书显示,报告期内公司的端子组件类产品采用两种报价机制,对于家电主机厂客户,通常采用锁定报价;对于非主机厂客户,公司与其建立铜价联动的报价机制,其中报告期内采取铜价联动报价产品收入占比在90%上下浮动。

公司端子组件类产品的铜价联动报价机制规则为双方以签订合同时的铜价为基准铜价,当月平均铜价较基准铜价上涨或者下跌3000元/吨,则触发一次调整,当月的销售单价较初始销售价格提高或下降3%。

如果以2018年1月铜价50485.98元/吨为基准铜价进行模拟测算,2021年上半年珠城科技端子组件触发调整共计正向30次,铜价对单价的影响比率为14.78%。

而从铜价波动对端子组件成本的影响来看,主要受直接材料占比及直接材料的含铜量影响,2021年上半年铜价对成本的影响比率为15.09%。

因此从毛利率来看,受益于联动报价机制,公司端子组件类产品的单价及单位成本能保持同步变动,可以对铜价产生的影响进行有效传导,铜价变动对毛利率的影响较小。

与此同时,公司的线束连接器类产品采用两种报价机制,对于家电主机厂客户,公司与其建立铜价联动的报价机制,根据每个月铜价的不同调整销售单价;对于其他少部分客户,公司采取定期谈判的协商报价模式,报告期内铜价联动报价产品收入占比均在90%以上。

不同的是,公司线束连接器类的铜价联动报价机制规则为客户对线束连接器的定价采用核定成本法进行,具体公式:采购定价=材料成本+人工制费+铜价波动调整。

事实上,线束连接器单价调整比率受含铜量及核定成本影响,鉴于线束连接器类含铜量及核定成本各不相同,量化测算铜价波动对线束连接器整体收入的影响可能存在较大误差,因此难以通过铜价对单价及单位成本的影响来进一步测算铜价对毛利率的影响。

然而结合线束连接器的铜价联动机制,通过分析可知核定成本+铜价调整的定价联动机制,旨在通过对收入和成本的同增同减,稳定单个产品的毛利,但公司实际成本通常略低于客户核定成本,因此当铜价上涨时,公司可以获得更大的利润空间;但是个别客户未与公司签订铜价联动协议,该部分销售的毛利率将显著下降,此外个别客户与公司签订的铜价联动协议以季度为周期进行结算,略有滞后性。

综上所述,当市场铜价变动时,公司线束连接器的整体毛利将保持稳定,毛利率受到铜价变动影响较小。

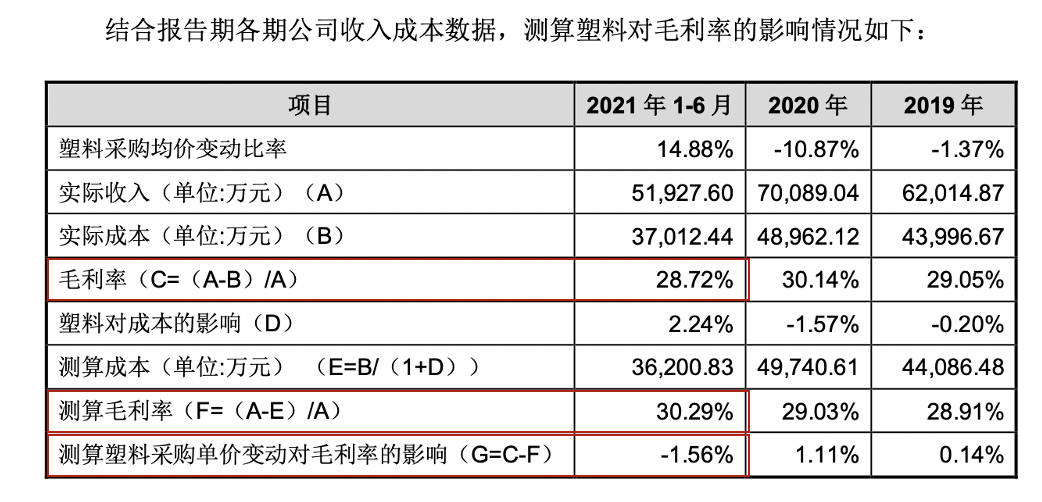

界面新闻记者查阅招股书发现,2021年上半年主营业务毛利率的略微下滑系公司原材料中的塑料价格上涨。2021年受到疫情后产业复苏的影响,全球塑料价格整体上浮较大,公司2021年上半年塑料采购均价较2020年上涨4043.68元/吨,涨幅达到14.88%。

珠城科技解释称,报告期内公司的塑料成本占总成本的比重较低,并未建立塑料价格联动传导的报价机制。由于塑料成本占端子组件及线束连接器成本的比率相近,合并测算后2021年上半年公司塑料占成本比重为15.06%,所以塑料对成本的影响(14.88%X15.06%)测算为2.24% 。

综上所述,2021年上半年珠城科技的毛利率受塑料采购单价的上涨的影响而下降1.56%。

通过股权代持规避认定关联方

珠城科技系家族控股企业。IPO前,公司控股股东、实际控制人为张建春、张建道、施士乐、施乐芬,四人直接及间接持有公司股权87.34%。

其中,张建春与张建道系兄弟关系,施乐芬与张建春系夫妻关系,施士乐与施乐芬系兄妹关系,此外根据《一致行动协议》的签署,在处理有关公司经营发展或需要由公司股东大会或董事会作出决议的事项时,其余三人要与张建春共同投赞成票、反对票或弃权票。

2015年6月9日张建道、张建春、施士乐将其持有的圆融电气转让给第三方吴芒芒等人,然而吴芒芒等人系公司实际控制人或高级管理人员亲属,实则代张建道等人持有圆融电气股权,以通过股权代持方式规避认定圆融电气为关联方,2017年11月前述股权代持还原完毕。

圆融电气系珠城科技同一控制下线束连接器业务的持股平台,下属子公司佛山泓成、武汉建成及合肥建成均从事线束连接器的生产和销售,属于珠城科技业务下游。

珠城科技对此解释称,2015年公司筹划在新三板挂牌,因实际控制人对新三板挂牌及信息披露规则理解有误,为避免同业竞争和减少关联交易,将所持圆融电气的股权转让由吴芒芒等人代持。

随后2015年12月-2017年11月2日期间珠城科技在新三板挂牌。

为此,监管层要求珠城科技说明公司与圆融电气是否存在同业竞争、是否存在关联交易或资金往来、是否存在重合客户及供应商情况。

回复函显示,在珠城科技2017年11月收购圆融电气名下三家子公司之前,2015年、2016年及2017年1-10月期间,公司与其存在关联交易以及客户重叠的情形,具体如下:

珠城科技与圆融电气及其子公司的重合客户主要为美的集团、海信集团,2015年-2017年,公司与圆融电气及其子公司的重合客户分别为4家、5家和3家;公司向重合客户销售金额分别为2982.80万元、3816.51万元和4568.59 万元。

值得关注的是,实际控制人通过股权代持方式规避认定圆融电气为珠城科技关联方的情形不符合当时有效的《非上市公众公司监督管理办法(2013 修订)》第二十条、《全国中小企业股份转让系统业务规则(试行) (2013 修订)》第 1.5 条关于信息披露的要求,构成信息披露违规。

评论