记者 |

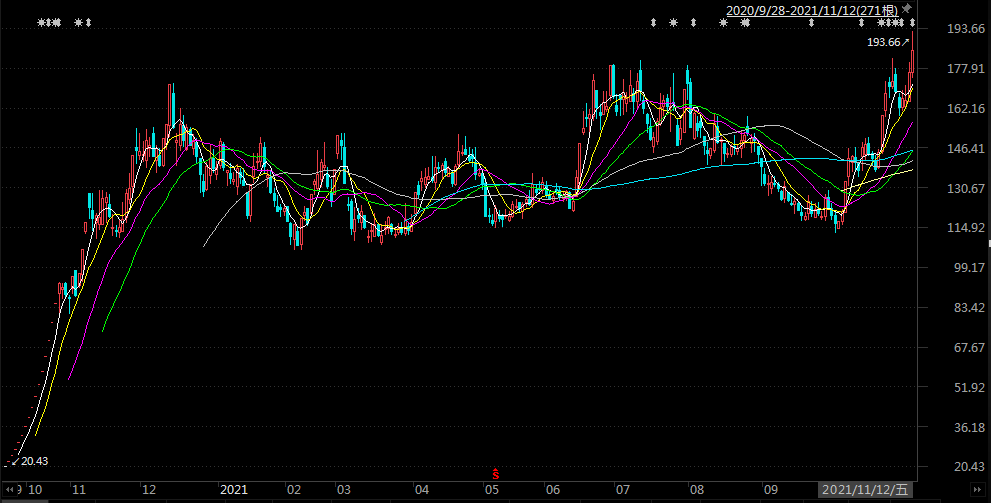

11月12日,国内半导体功率器件龙头新洁能(605111.SH)股价盘中一度升9.1%至193.66元/股,创公司自2020年9月上市以来新高;截至当日收盘,其股价最终涨4.94%至186.26元/股。

与一年多前19.91元的股价相比,新洁能股价累计上涨835.51%。

股价屡创新高,该公司股东深圳市达晨创联股权投资基金合伙企业(简称“达晨创投”)趁机减持,自2021年9月29日至2021年11月4日期间合计减持公司股份141.68万股,占公司总股本的1%,持股比例从6.52%减少至5.52%。

另需关注的是,11月11日,新洁能披露2021年度非公开发行A股股票预案,拟向不超过35名特定投资者非公开发行不超过1416.8万股(不超过本次发行前公司总股本的10%),预计募集资金额不超14.5亿元。这是该公司自去年IPO募资5.04亿元后首次发股融资。

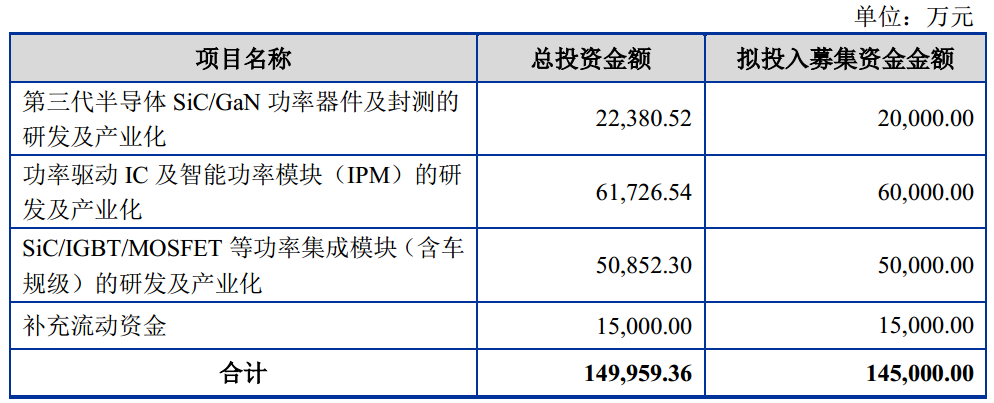

界面新闻了解到,新洁能长期致力于MOSFET、IGBT等半导体芯片和功率器件的研发设计,并向封装测试环节延伸产业链;公司本次募资将用于新增SiC/GaN功率器件产品、功率驱动IC及IPM、PIM等产品,相关产品系在原有产品基础上进行的延伸。

具体看来,该公司将使用此次募资的2亿元用于投资第三代半导体SiC/GaN功率器件及封测的研发及产业化(简称“SiC/GaN功率器件项目”),6亿元用于投资功率驱动IC及智能功率模块(IPM)的研发及产业化(简称“功率驱动IC及IPM项目”),5亿元用于投资SiC/IGBT/MOSFET等功率集成模块(含车规级)的研发及产业化(简称“功率集成模块项目”),并将1.5亿元用于补充流动资金。

其中,SiC/GaN功率器件项目建设期24个月,预计按计划投入建设并如期投产后的第1年达产率为40%,第2年达产率为80%,第3年起达到设计生产能力;项目内部收益率(税后)为18.96%,投资回收期(税后,含建设期)为6.32年。

功率驱动IC及IPM项目建设期36个月,预计按计划投入建设并如期投产后的第1年达产率为40%,第2年达产率为80%,第3年起达到设计生产能力。本项目内部收益率(税后)为18.08%,投资回收期(税后,含建设期)为6.41年。

功率集成模块项目建设期为36个月,预计按计划投入建设并如期投产后的第1年达产率为40%,第2年达产率为80%,第3年起达到设计生产能力。本项目内部收益率(税后)为14.38%,投资回收期(税后,含建设期)为7.85年。

开源证券指出,此次定增有望助推公司多品类功率半导体产品的开发和封测能力。新洁能2021上半年新增10余款IGBT产品,针对光伏储能市场开发的低损耗高频IGBT已通过多家客户测试。公司1200V新能源车用SiCMOSFET和650VPD电源用GaNHEMT在境内外芯片代工厂流片验证,进展顺利。此外,公司完成IC研发团队的组建,开发了数款栅极驱动器IC产品,少量产品已量产并实现收入。

11月11日,新洁能还发布了限制性股票激励计划(草案),公司拟向激励对象授予限制性股票141.68万股,约占本激励计划公告时股本总额的1%。其中首次授予限制性股票数量121.65万股,预留20.03万股。公告显示,该公司本次将激励对象总人数142人,包括公司董监高及核心员工等,授予价格为84.25元/股,覆盖总员工占比达65%。公司业绩考核目标2021年至2023年营收分别不低于14亿元、16亿元、18亿元,预计2022年至2024年股份支付费用分别为4994.95万元、2497.47万元、2497.47万元。

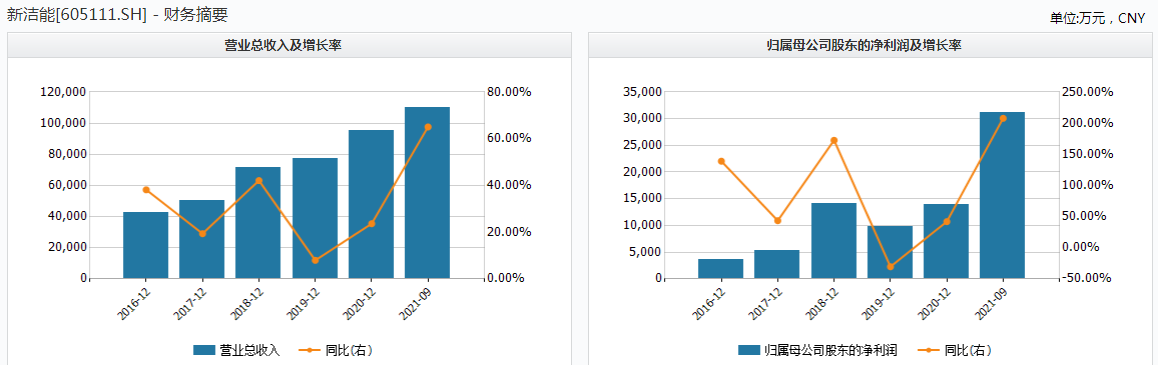

2018年至2020年,新洁能实现营业收入分别是7.16亿元、7.73亿元、9.55亿元,同比增速分别是42.09%、7.93%、23.62%;同期归属于上市公司股东的净利润分别是1.41亿元、9820.95万元、1.39亿元,同比变动分别是172.53%、-30.55%、41.89%。2021年前三季度,该公司实现营收同比增65.05%至10.99亿元,实现归母净利润同比增207.83%至3.11亿元。

以此来估算,要实现2021年激励业绩目标,新洁能第四季度需要实现单季度营收3.01亿元。今年以来,该公司实现单季度营收分别是3.17亿元、3.61亿元、4.22亿元。

处于行业旺季的新洁能也有隐忧。该公司坦言,芯片代工和封测服务为公司主要的采购内容,占产品成本的比重较大;“芯片代工价格一方面受到硅晶圆材料价格和制造成本、人工成本影响,另一方面则受到芯片代工企业投资规模和产能影响;封测服务价格主要受原材料价格和人工成本等因素的影响。如果芯片代工和封测服务的市场价格持续大幅上涨,而公司无法采取有力措施进行应对,则将对公司盈利能力造成不利影响。”

此外,新洁能指出,公司拥有华虹宏力、华润上华等国内少数几家具备MOSFET、IGBT等8英寸和12英寸半导体芯片代工能力的本土芯片代工供应商;在封装测试环节,公司主要与长电科技(600584.SH)、日月光(ASE)等封装测试企业合作。“如果公司主要供应商产能严重紧张或者双方关系恶化,则可能导致公司产品无法及时、足量供应,进而对公司的经营业绩产生不利影响。”

评论