继比亚迪(002594.SZ)推动分拆子公司比亚迪半导体申报创业板上市后,歌尔股份(002241.SZ)也拟将控股子公司歌尔微电子股份有限公司(以下简称“歌尔微电子”)分拆至深交所创业板上市。据悉分拆完成后,歌尔股份股权结构不会发生重大变化,且仍将维持对歌尔微电子的绝对控制权,持股比例近85.9%。

对于歌尔股份的这次操作,二级市场反应平淡。拟分拆的歌尔微电子是家做什么的公司?分拆后对歌尔股份产生多大影响?

歌尔微电子是家做什么的公司?

歌尔微电子是一家以MEMS器件及微系统模组研发、生产与销售为主的半导体公司,业务涵盖芯片设计、封装测试和系统应用等产业链关键环节。根据知名市场研究与战略咨询公司法国Yole Development公司发布的2020年MEMS产业现状报告,歌尔微电子在2020年MEMS厂商营收排名中位列第六位,是前十中唯一一家中国企业。在MEMS麦克风方面,歌尔微电子首次超过楼氏电子成为行业第一。

不少知名机构纷纷看好歌尔微电子未来发展,提前通过参与其Pre-IPO融资跻身股东行列,包括建银国际、中金公司(601995.SH)、中信建投(601066.SH)等。

截至2020年末,歌尔微电子总资产与净资产分别仅为27.58亿元、12.12亿元;截至2021年上半年,歌尔微电子总资产与净资产则分别达到48.69亿元、35.58亿元。可以看到,歌尔微电子仅半年时间总资产就提高了76.54%,这也迅速抬高了上市前的估值水平。

分拆新规下,其中比较重要的一条是上市公司需满足最近3个会计年度连续盈利,且最近3个会计年度扣除分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于6亿元。根据分拆预案显示,歌尔微电子2018-2020年度营业收入分别为19.02亿元、25.63亿元、31.60亿元,净利润为3.55亿元、3.09亿元、3.78亿元,归母净利润分别为7.06亿元、13.48亿元、27.6亿元。扣除歌尔微电子的净利润后,歌尔股份净利润三年总和依旧达到37.72亿元,远远大于6亿元门槛,完全符合新规下的分拆要求。

分拆子公司上市对歌尔股份有何影响?

2020年年报数据显示,歌尔微电子净利润占歌尔股份归母净利的13.7%。歌尔股份表示,本次分拆完成后公司仍将控股歌尔微电子,其财务状况和盈利能力仍将反映在公司的合并报表中,分拆上市不会额外增加公司的关联交易。在股权结构没多大变化的情况下,子公司的估值提升对于母公司估值提升有助推作用。

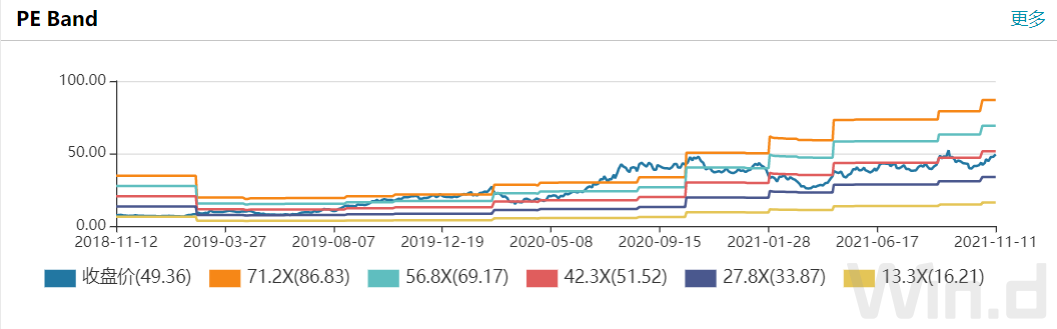

从歌尔股份的PE Band可以看出,歌尔股份近三年净利润平稳增长,目前公司市盈率为40倍左右,处于PE band中轨下方。拟分拆的歌尔微电子目前估值达31.75亿美元,折合人民币超过200亿元,按照过去三年歌尔微电子净利润增速计算,当前歌尔微电子PE或已达到65倍左右,预计未来发行市盈率还将有所提升。对于歌尔股份而言,分拆歌尔微电子单独上市将让其享受芯片行业的估值溢价从而摆脱电子设备行业的估值计算体系,最终让母公司歌尔股份的估值得以重估。

另外,歌尔微电子独立上市后,将实现与资本市场的直接对接,充分发挥直接融资功能,有效降低资金成本,为未来进一步加大在MEMS器件及微系统模组领域的投入和研发提供充足的资金保障,强化公司行业地位、市场份额,此举对歌尔股份及歌尔微电子而言都是双赢的。

发力元宇宙

除了分拆歌尔微电子上市外,歌尔股份也一直不断寻求改变。

2017年以前,作为苹果产品重要供应商,精密零组件板块占据歌尔股份将近4成收入。2019年开始至2020年,受益于airpods的供应商身份,参与果链代工的TWS真无线耳机让歌尔声学整机业务比重逐渐提升放大。今年三季报数据显示,智能穿戴设备、VR/AR等产品已经一举超越前两大业务,歌尔股份正由果链代工转向元宇宙方向。

之所以调整业务方向,原因之一或许是想摆脱对苹果的依赖。歌尔股份50%左右的销售总额来自苹果。第一大客户营收占比高对歌尔股份有利有弊,一方面大客户可以摊销成本,降低销售费用等一系列成本,同时业绩也有保障;另一方面,对单一大客户,歌尔股份议价能力较低,成长性不具有想象价值,并且一旦被剔出产业链影响巨大。

此外,随着今年科技巨头陆续宣布加码元宇宙投资,歌尔股份有着先发优势。歌尔股份是Facebook、Oculus、Sony、HTV、Pico等厂商的上游供应商,从三季报数据能看出VR/AR端智能硬件业务增速明显放大。前三季度,公司精密零组件业务收入102.9亿元,同比增长23.86%;智能声学整机业务收入192.0亿元,同比增长25.72%;智能硬件业务收入同比增长119.07%至222.3亿元,一举将三季报总体营收增速拉至52%。此外,归功于VR虚拟现实、智能可穿戴和智能无线耳机等产品销售收入增长,歌尔股份预计2021年全年归母净利润增速可达49%-59%。

IDC预计2021-2025年全球VR头显出货量将保持41%的复合增长率,作为拥有全球70%以上中高端VR头显代工厂商的歌尔股份,元宇宙高速发展将成为公司未来业绩爆点。

评论