记者 |

编辑 | 陈菲遐

5G基站核心零部件供应商灿勤科技科创板上市首日,股价开盘上涨112.86%,截至发稿,涨幅回落至88.57%,市值约80亿元。但是这并不能掩盖其带病上市的本质。

灿勤科技是一家典型的华为产业链公司,华为旗下的哈勃科技投资有限公司持有其4.58%的股份。过去几年,灿勤科技的业绩堪比过山车,究其原因还是与公司产品策略有关。此外,灿勤科技在目前产能利用率只有10%的前提下,还要大规模募集资金扩产,其必要性存疑。

业绩坐上过山车

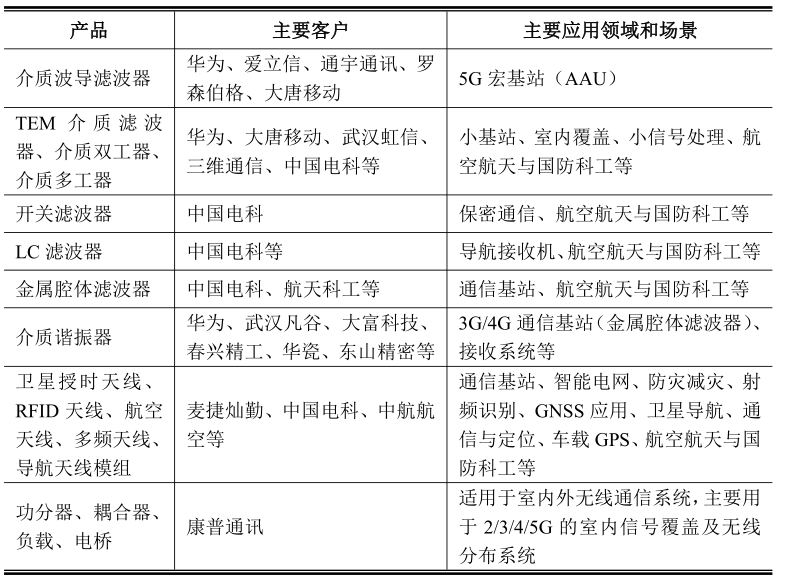

灿勤科技主要产品包括介质滤波器、介质谐振器和介质天线,其中滤波器作为主要产品占公司2021年上半年收入的88.86%。

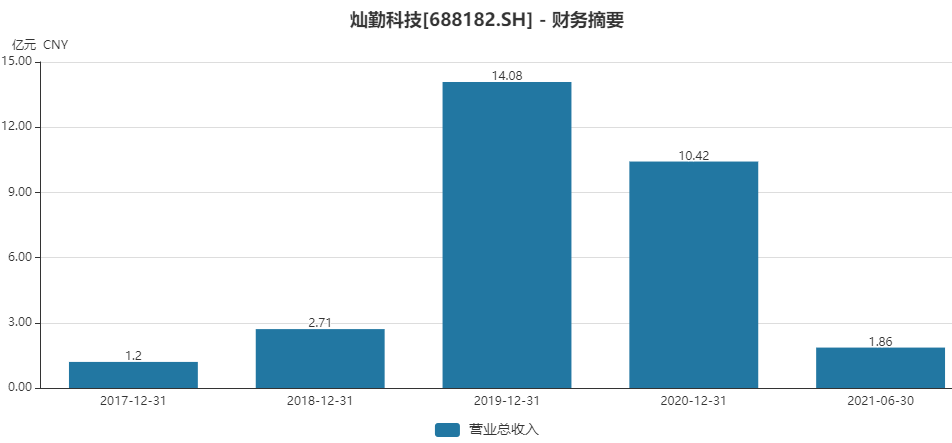

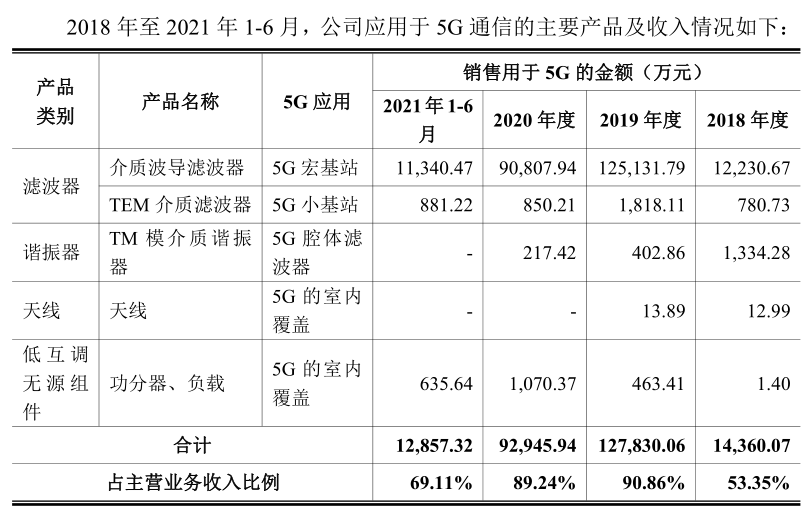

过去几年,灿勤科技的营收堪比过山车。2017年公司收入仅为1.2亿元;2018年初,灿勤科技实现 5G介质波导滤波器的小批量生产交付,成为华为在5G陶瓷介质波导滤波器上首个供应商,营收当年增至2.81亿元;2019年,工信部发布5G商用牌照,5G建设开始大规模加速,公司营收也暴增至14.08亿元;到2020年,随着竞争对手的加入,公司营收下滑至10.42亿元。2021年,收入下滑趋势仍没有得到扭转,公司上半年营收为1.86亿元,同比下滑74.71%。 2021年1-9月,公司预计营业收入2.48亿元至2.50亿元,较上年同期变动-72.02%至-71.79%。

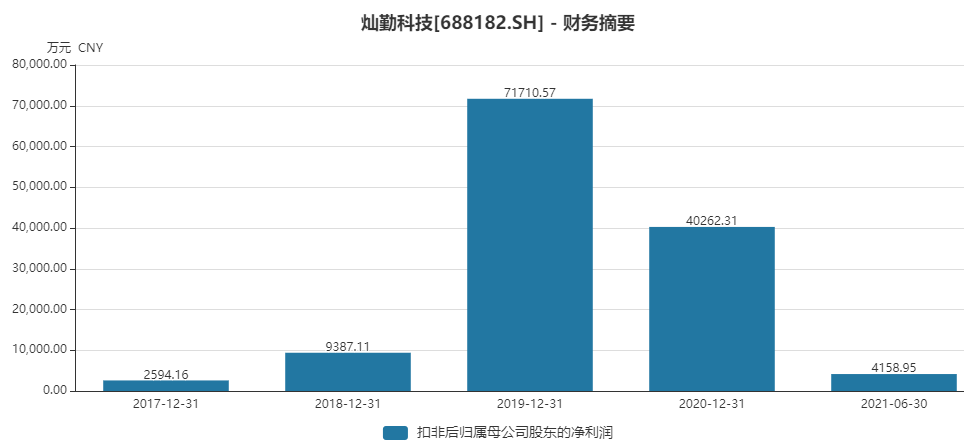

灿勤科技净利润同样经历大幅波动。在2018年和2019年的爆增后,2020年和2021年连续下滑,2021年已经基本回到2018年的水平,上半年扣非后净利润为4159万元。

三大原因导致业绩过山车

灿勤科技收入的波动有三方面原因。

首先是2021年5G基站建设速度相对放缓,上半年国内5G基站建设量为19万站,而上年同期为25.7万站。

第二是市占率的下降。根据华泰证券研究报告,几大通信设备厂商中,华为主要使用陶瓷介质滤波器,中兴通讯与爱立信采用小型金属腔体滤波器与陶瓷介质滤波器相结合的方式,诺基亚主要使用小型金属腔体滤波器。灿勤科技仍然以向华为供货为主,其他厂商供货量较小或还没有进入供应链。

2019年,灿勤科技5G介质波导滤波器销量为2854万只,按每个基站有3面,单面64通道计算,可覆盖14.87万站,当年全国5G基站建设量为13万站,这意味着公司市占率极高。而到2020年,公司5G介质波导滤波器可覆盖17.76万站,当年全国5G基站建设量为60万站,以此推算公司市占率为29.6%。2021年上半年,公司市占率则进一步降至14%。

灿勤科技面临着传统金属滤波器厂商的竞争,如武汉凡谷(002194.SZ)、春兴精工(002547.SZ)、大富科技(300134.SZ)等公司从 3G/4G 时代起就为通信设备生产商供应金属腔体滤波器等射频器件,后来开始布局微波介质陶瓷元器件相关技术,目前部分厂商已经实现 5G 介质波导滤波器的批量生产。

此外,新兴的微波介质陶瓷元器件生产商,如艾福电子、佳利电子也在灿勤科技之后进入了该领域。

艾福电子和佳利电子2019年收入分别为1.99亿元和3.76亿元,2020年两家公司的收入分别增长至2.25亿元和4.01亿元。而灿勤科技2020年收入相比2019年是大幅下降的,这也一定程度上说明其市场份额被抢。

第三是灿勤科技产品单价不断下降。2018年公司滤波器单价为54.05元/只,到2021年上半年,公司滤波器单价已经降至24.7元/只。

产能利用率仅有10%仍要扩产

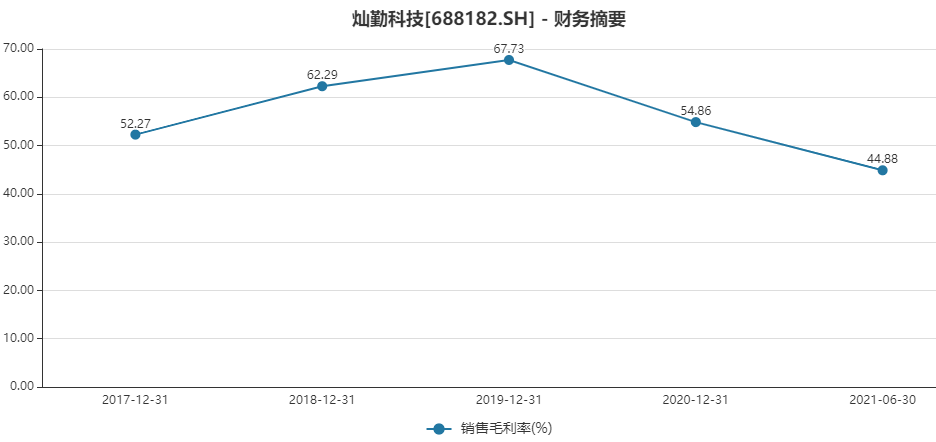

随着产品单价的不断下调,尽管灿勤科技生产工艺和效率有所改进,但毛利率在2020年和2021年连续下滑,从2019年的67.73%下降至2021年上半年的44.88%。

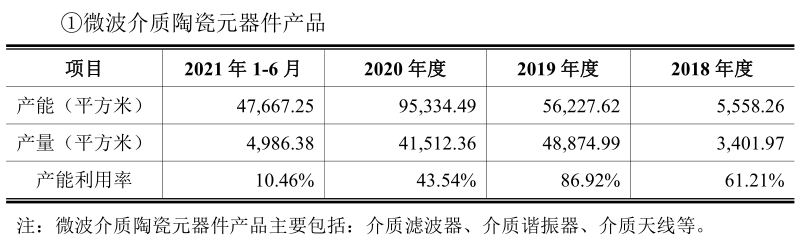

产能利用率下降也是造成灿勤科技毛利率下降的重要原因。公司产能利用率在2019年达到峰值86.92%,2020年产能大幅扩张,产量反而下滑,到2021年公司微波介质陶瓷元器件产品的产能利用率仅为10.46%。

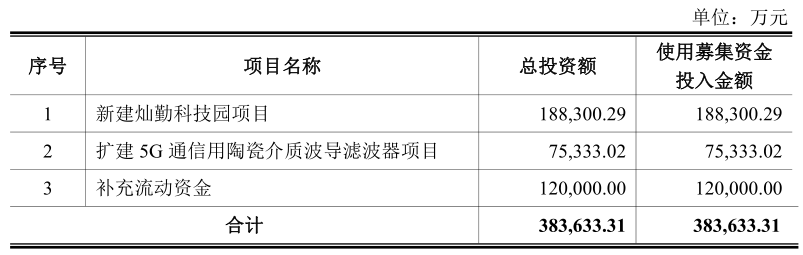

在此情况下,灿勤科技募投项目仍要扩大产能。根据公司招股书,新建灿勤科技园项目中将新增介质波导滤波器产能1.5亿只/年,扩建5G通信用陶瓷介质波导滤波器将新增产能1亿只/年,合计高达2.5亿只。

值得注意的事,此次IPO灿勤科技实际募资规模为10.5亿元,仅为计划募资上限的27%,这是否会导致募投产能规模的缩减仍有待观察。

急需开拓第二增长曲线

从参与IPO战略配售的机构看,阵容十分豪华,8家机构中有5家属于国家队。灿勤科技的未来如果仅限于5G宏基站通信的滤波器,显然是不足以吸引这些机构的。

长期看,灿勤科技有两个拓展方向,分别是5G小基站和航天军工。

由于5G信号穿透和绕射能力下降,需采用站点更多、密度更大的小型基站来进行补充覆盖。根据中国信通院的观点,5G通信将使用“宏基站+小基站”超密集组网的方式实现基本覆盖,预计5G小基站数量为5G宏基站的2-3倍,小基站将以灯杆站、室分站的形式进行深度覆盖。根据工信部预计,2021-2027 年,国内运营商会聚焦城市和县城及发达乡镇进行5G覆盖,将建设数百万量级宏基站和千万级小基站,小基站将是5G后期建设的重点。

灿勤科技的TEM介质滤波器可用于小基站。专利查询显示,TEM介质滤波器在国内发展尚处于早期阶段,相关专利仅有1个,为三星公司申请。目前,灿勤科技TEM介质滤波器已经实现少量出货,但尚未体现出业务的成长性,2021年上半年TEM介质滤波器收入为881万元。

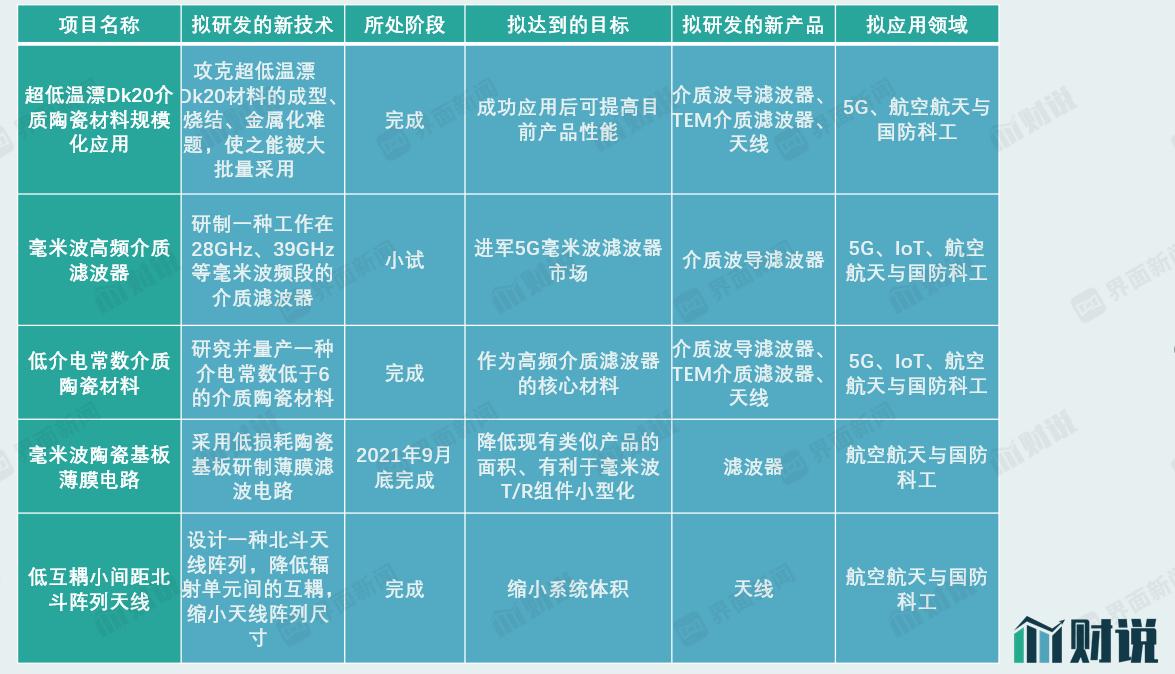

航天军工领域也具有较大想象空间。灿勤科技在研的23个项目中,有7个涉及到航天军工领域。

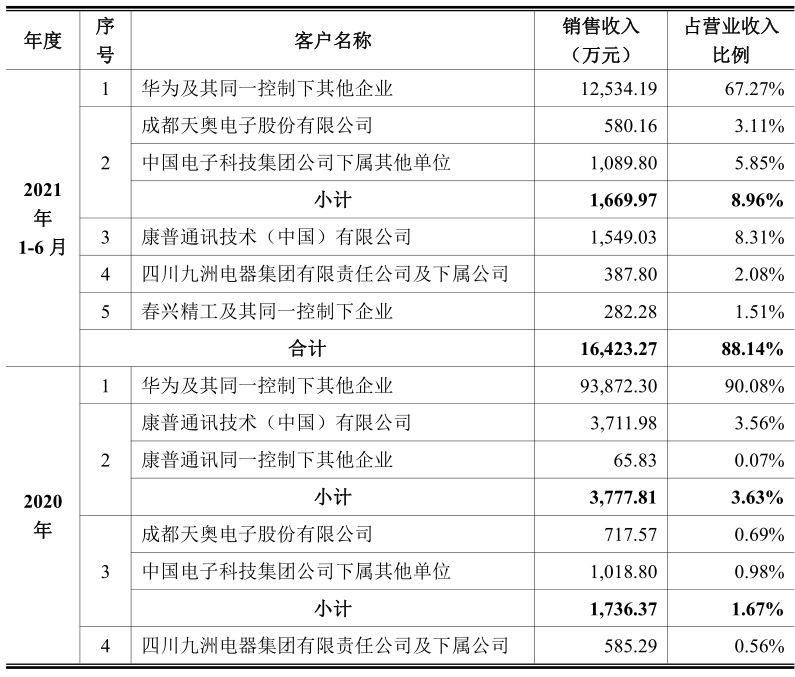

2021年上半年,灿勤科技来自航天军工体系的收入比例显著增加,中国电子科技集团公司下属其他单位占收入比例从2020年的0.98%增至5.85%,四川九洲电器集团有限责任公司及下属公司的收入比例从2020年的0.56%增至2.08%。

不过,小基站和航天军工相关业务目前在灿勤科技收入中占比并不高,无法扭转公司短期下滑颓势。

此次IPO,灿勤科技发行价为10元/股,发行后总股本为4亿股,对应市值为40亿元,截至11月16日开盘,市值约为89.4亿元。结合公司2021年上半年4159万元的扣非后净利润,市盈率并不低。目前给予公司较高估值隐藏了两个假设,一是2021年是5G建设后续景气度可能复苏;二是小基站和航天军工业务未来存在增长可能。这两个假设能否成真并不确定,只能说二级市场给予了灿勤科技一定的宽容。

评论