记者|赵阳戈

11月16日晚间消息,为支持华南的业务拓展,重庆啤酒(600132.SH)控股子公司嘉士伯重庆啤酒有限公司(下称“嘉士伯重啤”)与佛山市三水区西南街道办事处签订《啤酒生产基地项目投资意向书》,在广东省佛山市三水区投资新建50万千升/年产能的生产基地,固定资产投资不低于10.3亿元。

该项目尚需履行相关备案审批手续,且需提交嘉士伯重啤董事会、股东会,上市公司董事会、股东大会审批等。

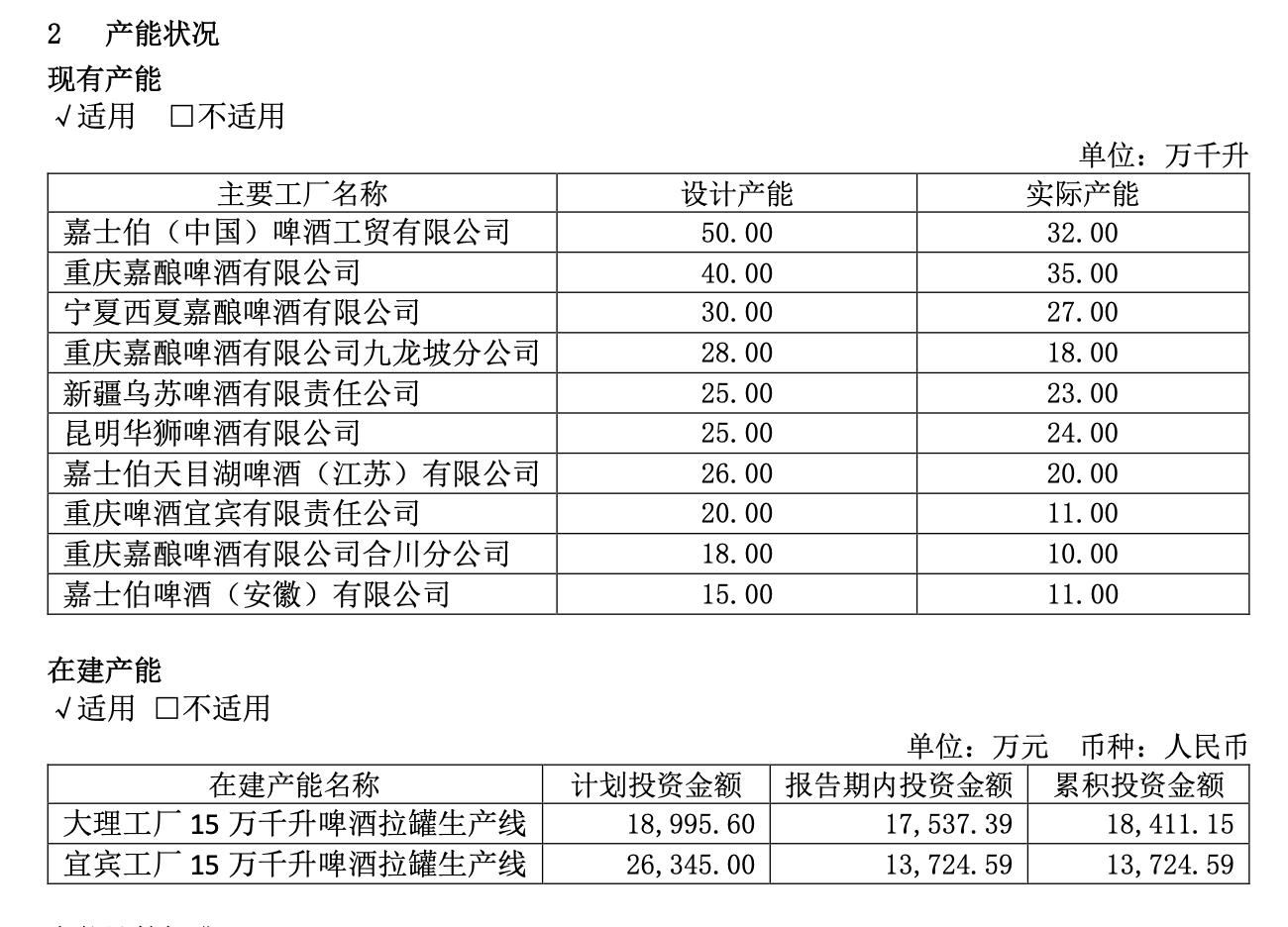

这并非今年重庆啤酒首次扩产,在上半年,重庆啤酒海投资了1.2亿元新设嘉士伯啤酒(江苏)有限公司,新增了13万千升啤酒产能,按建设计划于下半年正式投产。根据2020年年报,重庆啤酒截至去年年底时的设计产能277万千升,实际产能211万千升,在建产能30万千升啤酒拉罐生产线。

根据2021年三季报,2021年1-9月,重庆啤酒实现啤酒销量为241.68万千升。截至9月底,共有3846家经销商。这新增的这50万千升的产能,对公司总产能来说,增幅也不算小。

重庆啤酒是嘉士伯在中国经营啤酒资产的唯一平台,自2013年嘉士伯入主重庆啤酒后,重庆啤酒逐步转为全国性啤酒企业,营收体量突破百亿,2020年的营收数据为109.4亿元,净利润的规模也有10.77亿元。而2021年1-9月的话,重庆啤酒的营业收入已经超过了去年全年,达到了111.9亿元,净利润逼近去年全年数据,达到10.44亿元。

目前的重庆啤酒,已经实现了高档、主流、经济全价格带的覆盖,其中高档(10元以上)啤酒品牌主要包括1664、格林堡、布鲁克林、乌苏、嘉士伯等,主流 (6-9元)啤酒品牌主要包括乐堡、重庆、大理啤酒等品牌,经济(6元以下)啤酒品牌主要包括天目湖、山城等品牌。就价位段来看,高价位产品占比提升推升吨价水平,吨价领跑行业。

浙商证券研报表示,目前啤酒已步入存量竞争阶段,行业总产量在2013年见顶之后,下降趋势明显,到了2020年,产量及销量分别为3411、4269万千升(产量为中国酒业协会数据,销量来自欧睿数据库) ,据Euromonitor预测显示,我国啤酒销量在未来4年内将保持相对平稳状态。而对比海外情况,我国啤酒行业集中度仍有提升空间。

据悉,目前我国呈现五大龙头势力对垒的局面,华润啤酒牢牢占据东三省、华东的江苏和安徽、四川、遵义等重要省份;青岛啤酒在沿黄一线的山东、河北、山西、陕西具有统治性的优势;百威啤酒发力华中、华南,在湖北、江西、 福建市占率领先;重庆啤酒(嘉士伯)则立足西部,在重庆、新疆、宁夏、云南均稳居鳌头;燕京啤酒在北京、内蒙古、广西具有领先优势。此外,部分地方性品牌仍具备顽强的生命力,金星啤酒在年产量193万千升的河南市占率高达40%,此外西藏的拉萨啤酒、青海的黄河啤酒、海南的力加啤酒仍具备一定体量。

浙商证券研报称,酒企想要赢得当前的高端化战争,可通过走差异化市场战略实现,对重庆啤酒来说,或许乌苏就是很好的切入口。浙商证券预计,未来乌苏全国销量有望冲击200万吨,成为高端啤酒大单品。

评论