文|贝多财经 多客

再过一段时间,就到了完美日记母公司逸仙电商(NYSE:YSG)在美国纽交所挂牌上市一周年的节点。这一年的时间里,逸仙电商经历了很多,其旗下的完美日记亦是如此。

二级市场表现方面,逸仙电商的股价在2021年2月曾达到历史最高点,对应市值达到160.97亿美元。而在此之后,逸仙电商便“一蹶不振”,股价一路跌至2美元/上下,总市值降至20亿美元。

换句话说,逸仙电商的总市值相对历史最高点已经蒸发了约九成。与之对应的是,逸仙电商的一众投资人面临巨额亏损,其中包括环球老虎基金等在内的基石投资人,2020年9月参与入场投资的华平资本尤甚。

另一方面,逸仙电商的各项开支居高不下,尤其是营销费用。财报数据显示,逸仙电商的营销费用已经占到了其同期收入的70%。相比之下,该公司的研发费用率则不足3%,和欧莱雅等国际品牌相差甚远。

此外,逸仙电商的核心高管——陈宇文则在2021年6月底宣告辞任。除了是逸仙电商的董事和首席运营官(COO)外,陈宇文亦是逸仙电商的三大创始人之一,更在逸仙电商旗下多家子公司中担任要职。

市值累计跌去九成,华平投资们“亏惨了”

资料显示,逸仙电商于2020年12月19日在纽交所上市。据了解,逸仙电商的发行价为10.5美元/股。首次赴美上市时,逸仙电商公开发行5875万股美国存托股票(ADS),募资6.17亿美元。

上市首日,逸仙电商的股价收报18.40美元/股,单日上涨幅度为75.24%,总市值达到122.45亿美元。而在2021年2月,逸仙电商的股价一度上涨至25.47美元/股,总市值增至160.97亿美元,创造历史新高。

随后,逸仙电商的股价则呈现震荡式下跌的态势,并于2021年11月5日一度跌至2.75美元/股。按此计算,逸仙电商的股价较历史最高点18.40美元/股累计下跌89.20%,早已“腰斩”,甚至达到了“脚踝斩”的地步。

与之对应的是,逸仙电商的总市值已经不足20亿美元。截至2021年11月15日美股收盘,逸仙电商收报3.10美元/股,总市值仅剩19.58亿美元,相较IPO时的66.32亿美元缩水46.74亿美元,较历史最高点蒸发141.39亿美元。

按此计算,逸仙电商一众高管,以及投资人的账面已经出现了大幅亏损。在不考虑增持或减持的情况下,逸仙电商创始人、董事长兼CEO黄锦峰的身价(持仓市值)约为4.88亿美元,相对最高点贬值九成。

逸仙电商此前向美国SEC递交的2020年年报(20-F文件)显示,黄锦峰持股24.9%,逸仙电商联合创始人、首席运营官陈宇文(已辞职)持股7.5%,逸仙电商联合创始人董事、首席销售官吕建华持股3.4%。

2020年年报(20-F)文件

另一方面,逸仙电商在上市之时还曾引入了3亿美元的基石投资。其中,高瓴认购1.2亿美元,老虎全球基金认购8000万美元,腾讯和云锋基金分别认购5000万美元。

这意味着,若相关基石投资人全额认购且持股至今(不考虑分红等因素),对应账面亏损较逸仙电商IPO时则达到七成(70.48%,约为2.11亿美元)。此前,逸仙电商曾希冀成为中国版的“欧莱雅”。

事实上,在逸仙电商上市前,逸仙电商就已经获得了诸多明星资本的青睐。据不完全了解,逸仙电商的投资方包括但不限于真格基金、高榕资本、弘毅投资、高瓴资本、博裕资本、老虎环球基金和华平投资等。

而在逸仙电商2020年4月获得1亿美元的战略融资后,其估值已经达到了20亿美元。2020年9月E轮融资后,逸仙电商的估值更是增至40亿美元。而今,其市值已经不足20亿美元,相对已经“腰斩”。

图据企查查

这代表着,2020年4月后参与对逸仙电商投资的投资人均已经在账面录得亏损(不考虑分红和减持等因素),尤其是2020年9月入场的华平投资、凯雷投资集团、正心谷资本和博裕资本等。

DTC优势明显,营收规模增长迅猛

在打造“中国版欧莱雅”的路上,逸仙电商推出了完美日记、小奥汀、完子心选和皮可熊等品牌,还通过收购等形式拿下了Galénic、DR.WU达尔肤(中国大陆业务)、Eve Lom等美妆和护肤品牌。

作为逸仙电商的主力品牌,完美日记的表现十分强劲。今年618期间,完美日记分别登上天猫国货彩妆榜TOP2、京东自营国货彩妆TOP1、唯品会彩妆TOP1;小细跟口红上半年位列天猫口红类目TOP1,皮箱礼盒520大促售出超10万件。

凭借DTC(Direct-to-Customer,直接触达消费者)和数据驱动(Digitally Native)的新型商业模式,逸仙电商可在6个月内完成新品的概念提出、开发到上线,远低于国际品牌通常所需的7到18个月。

此前招股书显示,2019年及2020年前三季度,逸仙电商在眼妆、唇妆、底妆、化妆工具、礼盒和护肤类目累计推出了约1500多个新SKU。截至2020年9月30日,完美日记、小奥汀和完子心选三个品牌分别有1363、402、594个SKU。

2018年、2019年和2020年前三季度,逸仙电商DTC购买用户的年度客单价由82.6元提升至120.7元,用户消费能力增强。截至2020年第三季度,逸仙电商旗下品牌服务的DTC客户达2350万。

财务方面,2018年、2019年和2020年,逸仙电商分别实现净收入6.35亿元、30.31亿元和52.33亿元,增速迅猛。2021年第一季度、第二季度,逸仙电商分别营收14.4亿元、15.25亿元,分别同比增长42.7%、53.5%,增速不减。

2021年第二季度,逸仙电商直达消费者DTC客户的数量达1020万,同比增加了13.3%。同期,逸仙电商从每个DTC客户获取的平均净营收同比增长17.6%至116.7元。

各项成本居高不下,营销费用率超过六成

截至目前,逸仙电商仍未实现盈利。

2018年、2019年和2020年,逸仙电商分别录得净利润-4012.4万元、7535.9万元和-26.88亿元。其中,逸仙电商曾于2019年曾扭亏为盈,但在2020年则录得巨额亏损。

非美国通用会计准则下,逸仙电商在2020年度的经调整后净亏损为7.88亿元,而2019年度则为净利润1.50亿元。仅在2020年第四季度,逸仙电商的亏损金额就达到了15.31亿元。

与之对应的是,逸仙电商的成本高企。根据逸仙电商2020年财报,其2020年度的营销费用34.12亿元,而在2019年时这一指标仅为12.51亿元,同比增长172.74%。

2021年第一季度、第二季度,逸仙电商的营销费用分别为10.42亿元、9.73亿元,占当期总收入的比例分别为72.1%、63.8%。这意味着,逸仙电商的营销费用率畸高。

相比之下,逸仙电商的商品成本则不足四成。财报显示,2018年、2019年、2020年以及2021年一季度和2021年第二季度,逸仙电商的毛利率分别为63.5%、63.6%、64.3%、65.9%和65.7%。

此前,逸仙电商曾在2021年第一季度报中解释称,“营销费用多用于新品牌进入市场的初期品牌建设费用,线下门店运营和BA等服务人员成本,以及新流量探索和测试等。”

《中国消费者报告2021》也指出,合作博主的方法利用社交媒体和“粉丝经济”来提升品牌形象和知名度,对现有品牌认知度较低或不具备现成营销矩阵的较新品牌来说,是最有效的策略。

对比鲜明,研发投入“格局小了”?

和营销费用相比,逸仙电商对研发的投入则显得格局略小。数据显示,逸仙电商2018年、2019年和2020年度的研发费用分别为264.1万元、0.23亿元和0.67亿元,占总收入的比例分别为0.4%、0.8%和1.28%,均未超过2%。

同期,逸仙电商的营销费用率则在由2018年的48.69%增至2020年度的62.16%,2021年第一季度更是达到了72.1%。以此来看,和市场营销费用相比,逸仙电商的研发开支可谓不值一提。

早前,逸仙电商CFO兼董事杨东皓曾在点评2020年第四季度财报时表示,“看到了公司品牌矩阵的强劲驱动力、市场对于我们产品的高度认可,以及我们的增长策略的有效性,我们在产品研发创新的大力投入被证明是值得的。”

黄锦峰在点评2021年第二季度财报时表示,公司未来仍将坚持以用户为导向,加大研发技术投入,保证产品持续创新,进一步提升在Z世代和A世代消费者中的市场份额,将逸仙电商转型为蓬勃发展的全球多品牌美妆平台。

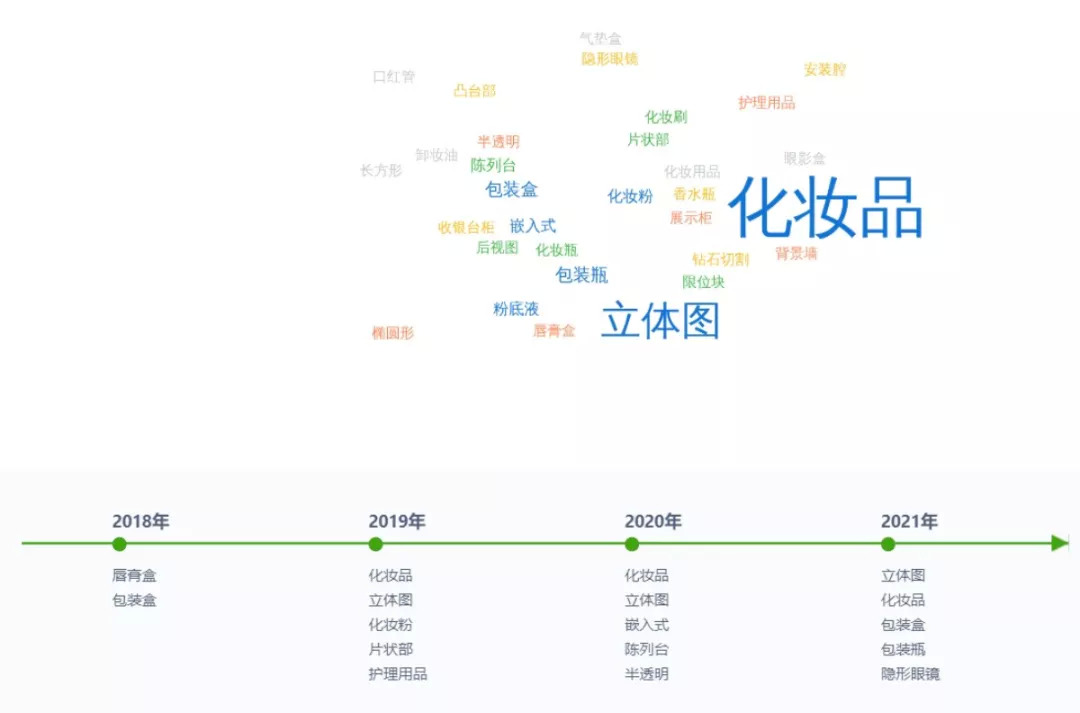

根据逸仙电商此前披露的信息,其在全球范围内拥有84项专利,其中包括37项发明专利。而根据智慧芽数据显示,逸仙电商旗下广州逸仙电子商务有限公司共申请专利44件,其中非外观专利1件,发明专利0件。

一般来说,企业实用新型和发明专利占比小于30%,则意味着该公司的专利研发技术表现较差。从技术领域布局上来看,逸仙电商的专利主要专注在化妆品、立体图、包装瓶、包装盒、粉底液等技术领域。

图据智慧芽数据

而从投入金额方面,2021年第一季度、第二季度,逸仙电商的研发费用分别为2774万元、3520万元,占当期总收入的比例分别为1.9%、2.3%。同期,营销费用率分别为72.1%、63.8%。

事实上,无论是从占总收入分比例来看,还是从投入金额上来看,逸仙电商对研发的投入均不及同期营销费用的“零头”。换句话说,逸仙电商身上的“重营销、轻研发”标签难除。

据中国商报此前报道,上海智旗营销咨询有限公司创始人邵军曾表示,国产化妆品研发投入少、产品开发做的不足是普遍问题,如国际化妆品品牌研发费用的支出比例普遍能达到3%,而国产化妆品超过1%的都不多。

以逸仙电商对标的欧莱雅为例,更是如此。欧莱雅财报数据显示,其2020年度的销售额为279.9亿欧元,其中研发费用占比约为3.4%,对应的金额为9.5亿欧元,远远超过逸仙电商。

对于未来,逸仙电商表示,其将坚持加大研发投入力度,通过联合国内外先进科研机构,加速完善研发体系,实现公司整体的可持续增长。

评论