文|翠鸟资本

广和通(300638.SZ)的重组问询函,激起了不小的浪花。

深交所发去长文问询函,时隔快一个月的时间,广和通两次公告延期回复。

回复公告难产之际,这场资本运作不断引发疑问。

抛出资产“回购”计划

广和通是物联网蜂窝通信解决方案和蜂窝通信模组供应商,2017年登陆创业板,是国内首家上市的蜂窝通信模组企业。

据公告方案,广和通拟通过发行股份的方式,购买前海红土和深创投合计持有的锐凌无线34%股权,通过支付现金的方式购买建华开源持有的锐凌无线17%股权。本次交易完成后,广和通将持有锐凌无线100%股权。

目前广和通持有锐凌天线49%的股权。

公告对此交易目的形容为:外延式并购整合资源,助力公司加速车载市场全球化布局,以及与公司车联网领域布局契合,实现协同发展等。

光大证券研报指出,在前装系统加速渗透的趋势下,车载模组有望大幅放量,根据测算,预计2025年中国车联网蜂窝通信模组市场规模将达到132.5亿元,2020年至2025年期间复合增长率为32.05%。

这份研报进一步指出,2020年11月,广和通参控企业锐凌无线(持股49%)收购SierraWireless的全球车载前装模块业务,2021年7月广和通收购锐凌无线剩余51%股权,全资控股锐凌无线,扩大车联网领域的市场渗透力。广和通有望在车载业务实现快速突破,建立较高的壁垒。

看到这里,投资者大概并未觉得这次资本运作有何不妥。

但据工商资料,标的资产锐凌无线的成立时间是2020年7月6日,也就是一年之前,当时的出资人正是广和通。

到了2020年7月22日,股权结构就发生了变化,出现三家首次参股的机构,也就是上文提及的前海红土、深创投和建华开源基金。

这意味着,新增三位股东后一年有余的光景,广和通就要“回收”股权,再次回到100%控股的状态。

两次增资的疑问

复盘广和通的资产购买计划,我们发现一个细节。

2020年7月22日,也就是锐凌无线成立半个月后,这家公司的认缴注册资本由5000万元变更为1.02亿元。

其中,深创投认缴714.3万元,前海红土认缴2755.1万元,建信华讯认缴1734.7万元,这成为上文提及的锐凌无线股东方变化的原因。

上述注册资本变化后一个月,当年8月26日,锐凌无线再次作出变更决议(决定),缴注册资本增至4.7亿元。

其中,前海红土认缴1.3亿元,深创投认缴3280.2万元,建信华讯认缴7966.2万元,广和通认缴2.3亿元。

然而,结果这一连串的运作后,广和通近期又要通过购买资产的模式取得锐凌无线的100%股权,这种折腾方式令人不解。

深交所对此亦提出了疑问,包括前海红土、深创投和建华开源基金于相连两日增资标的公司的原因及合理性,其对该投资是否有明确的退出计划,是否与广和通达成退出协议或收益保障安排。

深交所更犀利地问询广和通,结合上述两次增资的时间间隔、专业投资机构的投资回报率等,说明前次交易与本次交易是否同时筹划、是否构成“一揽子交易”。

子公司贷款牵出更多疑问

广和通还拟通过标的公司锐凌无线的全资子公司锐凌无线(香港)与Sierra Wireless,Inc.及其子公司签署《资产收购协议》及相关附件,收购其剥离的车载无线通信模组业务相关资产。

这背后有着一系列债务问题需要厘清。

据广和通公告,截至今年一季度末,锐凌无线的负债主要由长期借款、应付账款构成,长期借款5.86亿元系因前次交易并购贷款而产生的负债。

为何会出现呢?

这与锐凌无线收购Sierra Wireless车载无线通信模组业务的资金有关。

这笔资金来源有两个部分,即锐凌无线资本金和并购贷款资金。

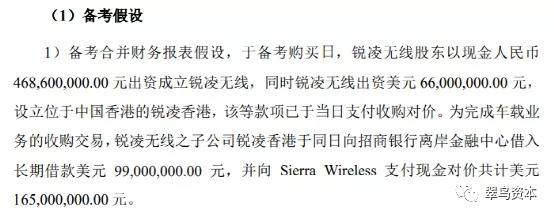

注意看时间点,2020年11月锐凌香港(作为借款方)与招商银行(作为贷款方)签署了《贷款协议》,由招商银行离岸金融中心向锐凌无线提供贷款9900万美元,或并购交易所涉交易对价总额的60%孰低者。

另据公告信息中的备考假设,锐凌香港向 Sierra Wireless 支付现金对价共计美元 1.65亿美元。

简单做个计算,1.65亿美元中除了9900万美元的借款,另外的部分就要来自锐凌无线的资本金,需要覆盖剩下的0.66亿美元,折合人民币4.2亿人民币,而这4.2亿人民币相当于锐凌无线的注册资本。

所以,成立仅一年的锐凌无线的角色究竟是什么?这有待于广和通的进一步解释了。

来源:微信公众号

评论