记者 |

启动“A拆A”一年半后,冠城大通(600067.SH)分拆子公司上市计划终未能成行。

11月18日晚间,冠城大通公告,公司终止分拆所属子公司大通(福建)新材料股份有限公司(下称大通新材)到上交所主板上市事宜。

对终止原因,冠城大通解释称,公司经综合考虑资本市场环境变化、自身经营情况及未来业务战略定位,统筹安排业务发展和资本运作规划,并与相关各方充分沟通及审慎论证,决定终止推进本次分拆进程,并撤回相关上市申请文件。

界面新闻发现,近年业绩的连年下滑,各项财务数据恶化或许是冠城大通不得不终止分拆事宜的主要原因。

冠城大通是一家老牌上市公司,主要包括三大业务,房地产业务、电磁线业务及新能源业务。电磁线为其起家业务,大通新材即公司从事电磁线研发、生产和销售的主体。

早在2020年3月27日,冠城大通董事会通过分拆预案,并披露拟将其控股子公司大通新材分拆至上交所主板上市。大通新材与上市公司其他业务板块之间业务相对独立,冠城大通希望将其打造成一个电磁线的独立上市平台。

首次披露分拆计划时,冠城大通业绩已现颓势,不过母公司及子公司大通新材的业绩均尚能满足分拆要求。

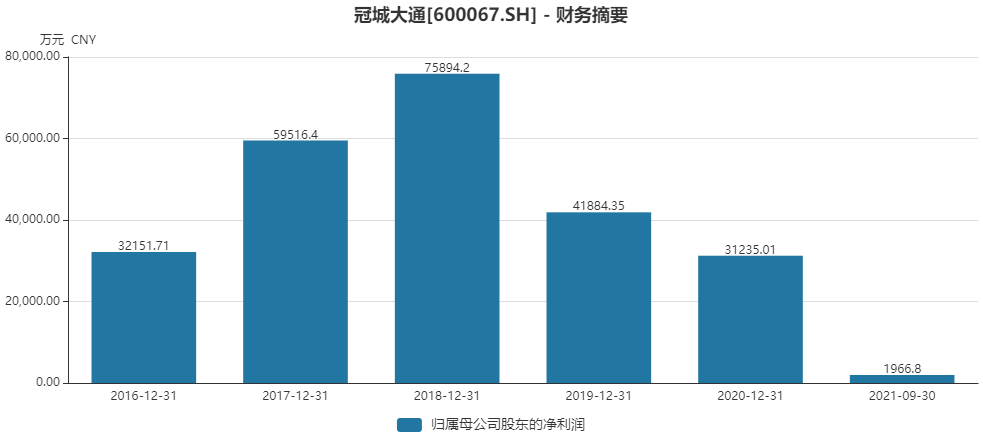

冠城大通2017年至2019年营业收入分别为68.97亿元、81.09亿元和77.87亿元;归属于上市公司股东的净利润分别为5.95亿元、7.59亿元、4.19亿元。可见2019年营收和净利润已双双开始下滑,且净利润降幅大过营业收入降幅。

同期,子公司大通新材业绩则是逐年上升。据其当时提交的招股说明书显示,这三年其营业收入分别为34.36亿元、36.44亿元、35.11亿元,净利润分别为9457.25万元、9509.1万元、9686.69万元。

大通新材占了冠城大通总营收比例的近半壁江山,约45%。不过毛利率则偏低,在7%上下浮动。

变化就在最近两年。

2020年冠城大通营业收入虽同比增长了14.18%,但归属于上市公司股东的净利润已降至3.12亿元,同比下滑25.43%。

2021年前三季度,冠城大通营业收入依然同比增长14.27%,而归属于上市公司股东的净利润则大降约95%,仅有1966.80万元。其中第三季度为亏损5280.79万元。

也就是说,今年前三季度冠城大通的盈利水平只有初提分拆时子公司的约五分之一。

冠城大通销售毛利率由两年前的30%左右,降至今年前三季度的14.85%。

这两年,冠城大通还大幅减员,员工总人数由2019年末的1518人降至2021年三季度末的1186人,减员幅度超过20%。

由此可见冠城大通的日子之难过,即便如此减员降本,公司依然亏损。

三季度不披露具体业务占比,从中报可见,毛利率低的大通新材成为冠城大通贡献业绩的主力,若扣除电磁线业务,上市公司是亏损的。

2021年上半年冠城大通实现归属于上市公司股东的净利润为0.72亿元,其中电磁线业务实现净利润0.90亿元,同比增长136.84%。

此外三大业务中,房地产业务在今年已步入困难模式,其本是冠城大通的主要利润来源,但上半年净利润0.89亿元,还不及电磁线业务。

冠城大通的新能源业务是近几年刚开始发展,主要涉及电解液添加剂及新能源汽车动力电池组。但在这一波新能源动力电池热潮中,冠城大通的新能源业务表现欠佳,布局6年之久依然亏损。今年上半年,其新能源业务实现主营业务收入仅有2163.37万元,处于亏损状态。

根据《上市公司分拆所属子公司境内上市试点若干规定》,分拆上市有七大条件,其第三项条件为:“上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过上市公司合并报表净利润的50%;上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过上市公司合并报表净资产的30%。”

显然,一年半前冠城大通与大通新材之间的关系尚能符合此要求,但从中报和三季报数据来看,这条不得超过净利润50%的“红线”今年大概率将破,因而冠城大通分拆计划不得不作罢。

冠城大通证券事务部相关人士对界面新闻表示,终止本次大通新材分拆上市,对公司不会造成重大不利影响,也不会影响公司整体战略规划。“我们未来会通过其他方式进行融资”。

评论