文|新旅界

成功冲击IPO后,中国中免(601888.SH)这艘商业巨轮的版图会伸向何方?赴港二次上市后,备受疫情影响的线下免税店能“沾光”吗?竞争越发白热化的免税,还香吗?

“港股最大IPO”缩水?

中国中免沸沸扬扬了一年多的二赴IPO终于有消息了。

11月17日,华尔街见闻援引香港信报报道称,据知情人士透露,中国中免已获港交所批准在香港上市,预计集资规模50亿美元,较之前传出的数据“缩水”了20亿美元。

之所以说二次,是因为该公司已于2009年在上交所挂牌。此次成功赴港上市后,中国中免将同时拥有上交所和港交所“双重身份”。

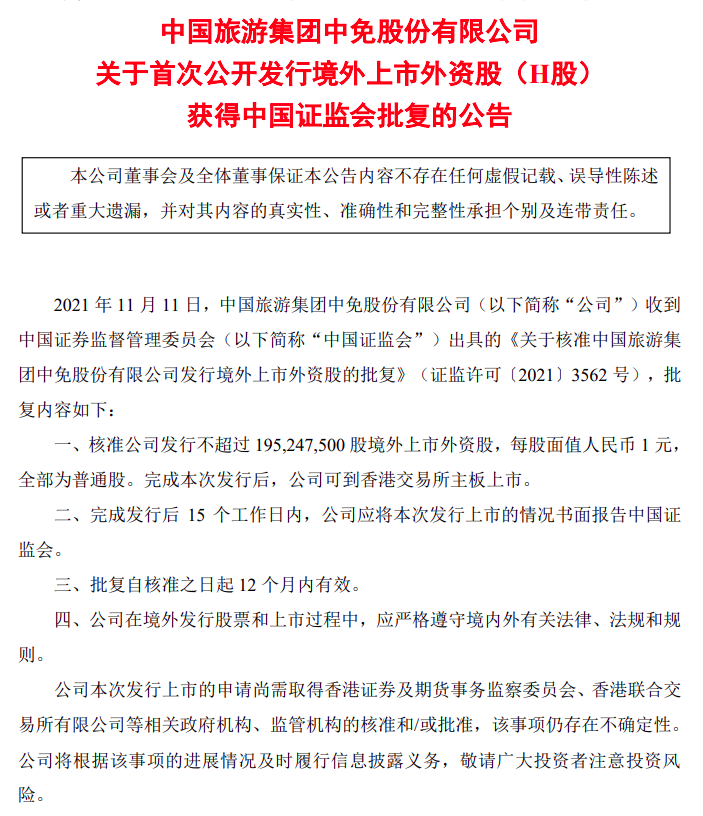

新旅界(LvJieMedia)了解到,目前中国中免已收到中国证监会出具的相关材料,核准公司发行不超过195,247,500股境外上市外资股,每股面值1元。完成本次发行后,中国中免可到香港交易所主板上市。

中国中免首次发行H股获中国证监会批复公告(图源:雪球网)

根据当时的报道,中国中免计划最快于11月16日进行香港联交所上市聆讯(上市聆讯是指对即将上市的公司进行全面评估,决定其是否上市)。

不过,截至发稿,中国中免官方仍未披露聆讯结果等相关消息,询问董秘的留言也无人回复。股票名称、上市时间等信息仍是未知。

股民斟酌上市进展,资本揪心募集金额。今年4月,中国中免首次放出H股(境外上市外资股)的消息。彼时,该股股价正一路高歌猛进,机构估值也是迁乔出谷。这时露出二赴IPO的风声,市场反响自然高些。至于高到什么程度,根据当时媒体的报道,中国中免拟赴港上市的募资金额预计多达至70亿美元。若能成功上市,将有望超过快手,成为港股年内最大IPO。

狂欢的号角还没吹响,风向已悄然生变。业内流传的募集金额,在中国中免赴港上市只差“临门一脚”时缩水了10至20亿美元。

对此,有分析认为是受企业业绩影响,也有人认为与中国中免最近的“跳水”股价有关。

作为免税概念股,中国中免被誉为全球第四大免税业务运营商,和年底回温的免税市场,海南的利好消息既“沾亲”又“带故”,股价由此进入上升通道。新旅界发现,从去年4月至今年1月,中国中免股价涨幅已达333.04%,最高还曾达402元/股。

然而好景不长。今年4月起,“一天杀一只白马股”的话题接连登上社交媒体热搜,“倒地”的“白马”在股市蔓延,中免也没能幸免。4月13日,中国中免股价午后跳水跌停,机构带头出逃。同日晚间的复盘信息显示,当天卖出的前五席位共计14亿元,占全天卖出成交额的21.49%。

下跌后的分析纷至沓来,说它股价虚高也好、业绩不如预期也罢,总之在那之后中国中免的股价仍在继续下行。截至11月17日收盘,中国中免报230.44元/股,总市值4499.3亿元,较股价最高峰值时的流通市值减少了约3300多亿元。

免税市场“遇险”

股市不给力,股民只好将希望寄托在财报和业绩上。

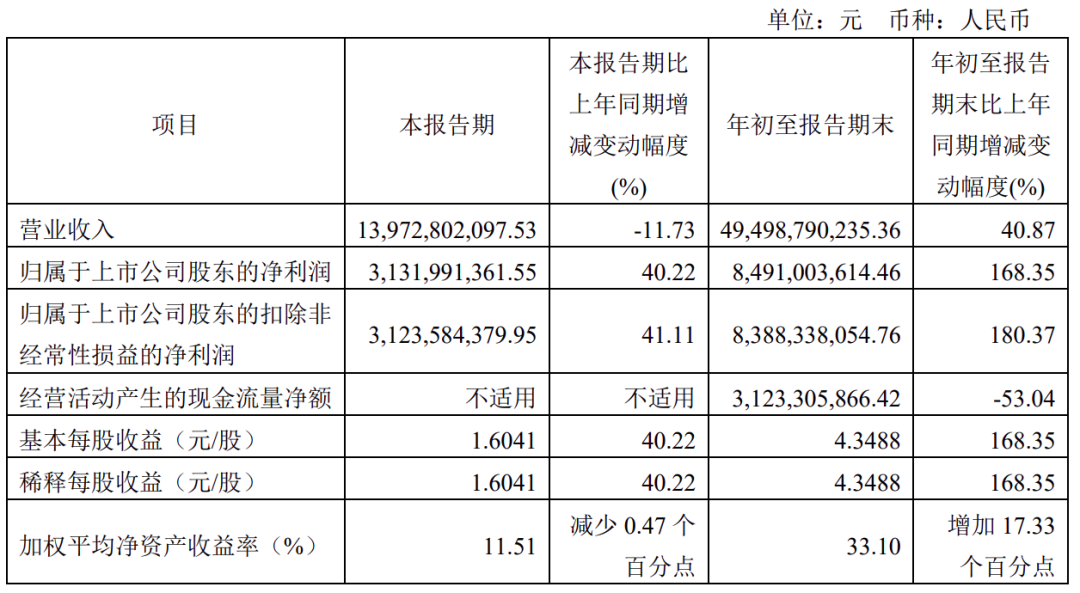

10月底,中国中免发布了前三季度报。报告期内公司共实现营业收入139.73亿元,同比下降11.73%;实现归母净利润31.32亿元,同比增长40.22%。营收下降,净利润却上升4成,乍一看似乎不错的业绩其实根本经不起推敲。

中国中免前三季度财报(图源:雪球网)

新旅界翻阅财报后发现,税收优惠和机场租金下降是不少利润的来源。其中,中国中免在首都机场的经营费用下调至2.83亿元,使净利润增加11.4亿元;公司下属六家子公司享受的税收优惠则带来了7.4亿元的净利润。若刨除这两项,中国中免第三季度归母净利润为12.52亿元,同比下滑43.96%,经营不及预期。

业绩下滑的背后是行业的不景气。尝试去掉“旅游服务化”以来,中国中免的主营业务基本全“押”在了免税业务上。然而,疫情以来,出境游暂停,机场免税店门可罗雀,整体市场可谓低迷。反映在年报数据上,2020年中国中免免税商品销售占比、免税品收入都有所降低,线下门店客源更是同比大幅下降。

另外,随着海南离岛免税店增至10家,中国中免在海南离岛免税市场一家独大的格局也被打破;海南之外,王府井、阿里巴巴、苏宁、凯撒等多家企业也看中了外溢红利,纷纷入局争抢蛋糕,免税赛道竞争愈发白热化。

不过,尽管线下免税市场不如意,中国中免还是在去年底发出了“10派10”的分红。根据该公司2020年度利润分配预案,去年中国中免共计向股东派发现金红利19.52亿元。虽然10派10在资本市场中并不新鲜,但放眼去年的国内旅游现状、中国中免“财大气粗”的分红背后,资金实力可见一斑。

如此大的开支,中免的钱从何而来?完税品的销售或是关键。新旅界查找发现,根据财报,去年中国中免有税商品销售营业收入同比增长了1612.72%,尤其是线上会员购业务,成为拉动业绩的重要增长点。

在北京商业经济学会副会长赖阳看来,受疫情影响,大量消费者、代购不能出国,去往海南等地的长途旅行也随之减少,机场等线下门店客流骤降;但消费者对国际知名品牌,尤其是化妆品的需求仍非常旺盛。反观中国中免的线上店铺,价格与免税实体店差距不大,和百货店、购物中心等渠道相比却有极强的竞争力,迎来了爆发市场。

海外+线上“钱景”几何?

中国中免的未来脉络其实比较清晰。

首先是发力海外。这一点从此次赴港二次上市时提交的招股书就能发现。根据招股书,中国中免上市所募资金将用于拓展海外渠道、巩固內地渠道等。同时,赴港上市也意味着有机会“够到”更多境外投资方。

至于为何瞄准海外,原因也并不难猜。业内专家告诉新旅界,在国内市场,中国中免可谓“数一数二”。但在境外,无论是免税店数量、客流还是合作品牌,中免都是“瘸腿状态”。随着疫情形势的逐渐好转,一旦恢复出境游,再次互通,中国中免就可借机抄底抢滩海外市场,同时利用国内培养的大量客源和知名品牌“谈条件”,拿到更多低价产品。

而在国际业务尚未恢复的日子里,打造线上平台也不只有培养客源这一个用意。

有商务专家告诉新旅界,作为免税商品中的“硬通货”,化妆品的保质期大部分在2-3年,若线下门店迟难复苏,这些不可屯的商品就只能通过线上销售。“哪怕大力度折扣,也强过砸在手里。”上述人士称。中国中免也不只一次公开表示对线上业务的“看重”。就在昨日,中国中免还在回复投资者时表示,截至2021年6月,中国中免会员总数超过1350万人。今年以来,公司将持续推动线上业务的整合。

不过,也有业内人士分析指出,发展线上只能算“权宜之计”。毕竟跨境电商与免税销售有着明显的区别。线上销售虽然带来销量,但也导致税费开支增加,侵蚀公司毛利润。同时,线上较低的折扣价还会冲击线下门店,甚至是品牌商场专柜的营业额。

据知情人士介绍,通常来说,在我国商品零售市场中,商场专柜、电商官方旗舰店等都是完税渠道,市场定价会明显高于免税,两者之间由于购买权限不同而互相独立。一旦线上折扣销售伤害了品牌的完税品,品牌会采取措施,免税店的话语权也会受到影响。如去年10月,日上会员App就突然下架了所有香奈儿化妆品、护肤品。彼时就有消息称,下架或许是因为品牌方认为低价促销的模式冲击了其国内完税价格体系。

此外,疫情之下以跨境电商+免税店为噱头的线上玩家越来越多,有些商品的价格甚至低于线下免税店,中国中免的线上赛道也已略显拥挤。未来要巩固已有渠道,争取更多客源,二次上市后的中国中免还有很长的路要走。

评论