文|西部城事 西部菌

一盒榨菜售价1521元。

是的,你没看错。近日有网友发现,一款五年沉香礼盒装涪陵榨菜,售价1521元,此款榨菜净含量900克,价格堪比茅台。

当然,这毕竟是一款提升品牌层次的产品,而对广大消费者来说,更息息相关的是,涪陵榨菜最近又又又宣布涨价了。

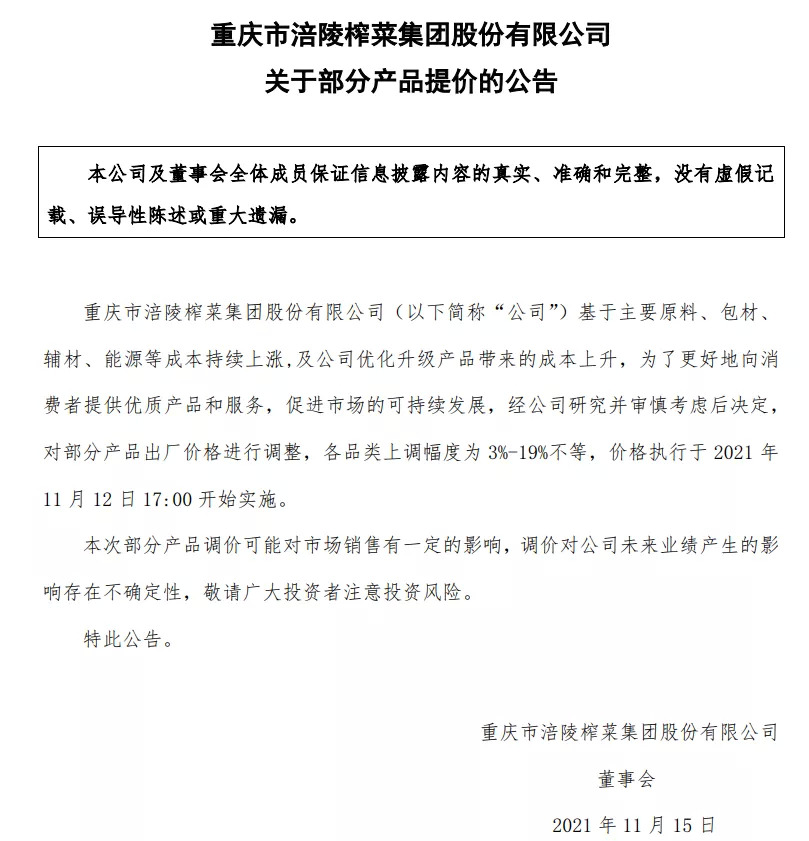

11月15日,重庆涪陵榨菜集团股份有限公司发布提价公告:

经公司研究并审慎考虑后决定,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,价格执行于2021年11月12日17:00开始实施。

在提价公告发布后,涪陵榨菜一度股价大涨,不过很快跌回原样。

而资本市场的摇摆,背后正是涪陵榨菜一个愈发凸显的发展困境:品类单一,业绩增长只能靠提价。

01

涪陵榨菜起家重庆市涪陵区,凭借着良好的产地优势,涪陵榨菜一路发展壮大,并于2010年11月在深交所上市,是榨菜行业唯一一家上市公司。

官网显示,2020年,涪陵榨菜主打的乌江榨菜出口52国,全球热销150亿包。

靠着一包包小小的榨菜,撑起300亿元左右的市值,并成为市占率近四成的品牌,这绝对称得上奇迹。

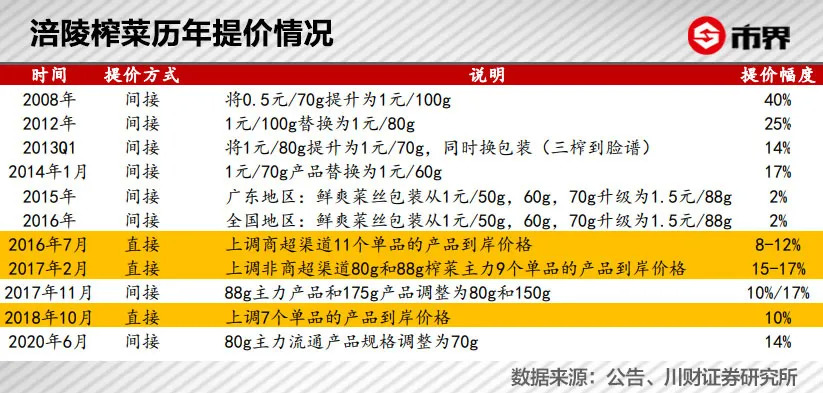

数据显示,从2010年上市至2020年,涪陵榨菜的营收从5.45亿元增长至22.73亿元,增长了317%。不过,在业绩高速增长的过程中,提价是一个绕不开的关键词。

据不完全统计,从2008年至今,涪陵榨菜提价已经超过了10次,包括提高渠道和终端售价的直接提价,以及减量等方式的间接提价。

其中,最近一次的提价为间接提价——2020年6月,涪陵榨菜将80克主力流通产品的规格降低为70克。

这一次,涪陵榨菜选择了简单粗暴的直接提价,上调幅度为3%-19%不等。如果对比此前的几次提价幅度,可以发现,19%是提价上限最高的一次,其成本压力可见一斑。

来源:市界

因为在资本市场上的成功,涪陵榨菜有着“榨菜茅”的称呼——榨菜中的茅台,而事实上涪陵榨菜提价的频率,以及相较于初始价格的提价幅度,都要超过茅台。

作为佐餐小菜,涪陵榨菜从当年的五毛一包,到如今的两三元一袋,在产品定位没有实质性提升的前提下,价格的不断上涨,让不少消费者直呼,“榨菜都吃不起了”。

02

涪陵榨菜频繁涨价,成本提升无疑是重要因素。

这次的提价公告中,涪陵榨菜就提到,“主要原料、包材、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升”。

当然,对涨价的依赖,说到底还是因为,涪陵榨菜的业绩增长存在着明显的天花板,营收的提升对涨价的依赖性太强。这至少体现在两个方面。

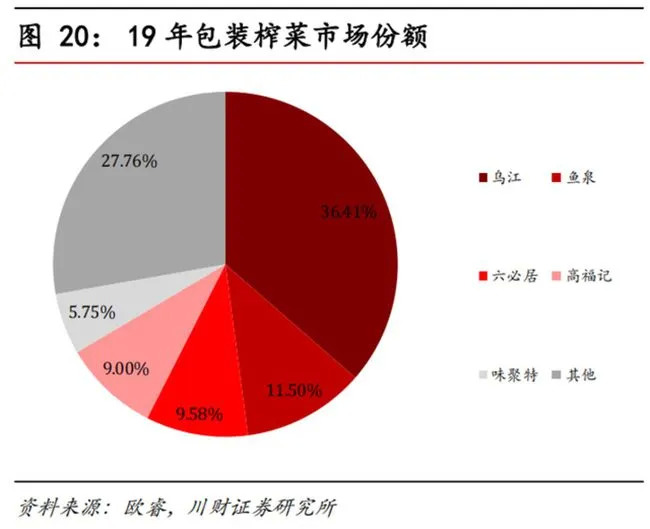

来源:欧睿数据

首先,榨菜品类毕竟是佐餐腌酱菜,市场容量有限。根据欧睿数据,2019年包装榨菜市场规模约为67亿,未来五年复合增长率为8%。

已经位居头部的涪陵榨菜,即便完全吃掉鱼泉、六必居、高福记、味聚特等竞争对手的市场份额,它又如何跑赢整个榨菜市场的行业增速?

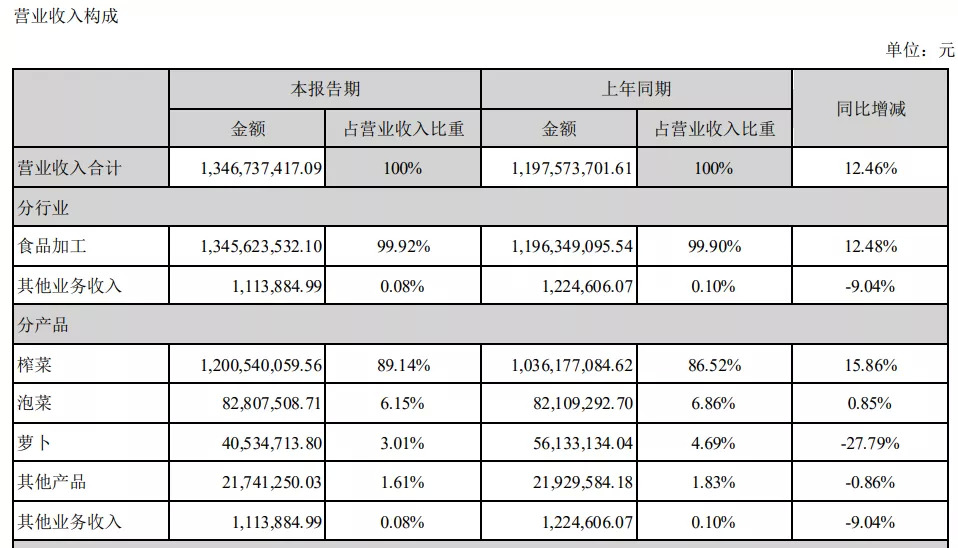

另一方面,涪陵榨菜集团的核心业务,还是食品加工,产品方面就是榨菜加工。

今年的半年报显示,涪陵榨菜13.47亿元的营收中,榨菜贡献了12亿元营收,占比89.14%。

来源:涪陵榨菜半年报

为了摆脱品类单一的现状,开拓业绩增长的第二曲线,涪陵榨菜在前几年就开始尝试进军榨菜以外的赛道,如2015年收购四川惠通食业有限责任公司100%股权,进入泡菜市场。

泡菜市场的蛋糕要远大于榨菜,但从数据来看,涪陵榨菜调整赛道的转型努力,并没有太大的起色。

上半年泡菜业务的营收只有八千万出头,营收占比6.15%。至于萝卜业务,营收占比只有3.01%。这些多元化的新业务品类,在集团的营收构成中,还是边角料的角色。

03

对涪陵榨菜来说,一个相当尴尬的地方在于,近些年的消费升级给食品行业释放红利,但对榨菜反而是利空的。

毕竟,榨菜哪怕卖到天价,也改变不了腌酱菜的原始属性。而消费升级之下,消费者对健康餐饮的需求不断提升,对相对重口的腌酱菜,自然也会减弱需求。

这种压力并非是涪陵榨菜独有。和涪陵榨菜并称为“最佳的泡面搭档”的泡面、火腿肠等,相关食品企业也面临着同样的转型难题。

来源:涪陵榨菜官网

所以,涪陵榨菜近几次的提价举动,遭到越来越多的网友吐槽。对消费者而言,一包榨菜卖到两块、三块可以接受,四块、五块呢?

在健康餐饮的大背景下,榨菜的消费场景在减少,涨价如果超过消费者的心理接受门槛,那势必会引发销量下滑。

不过,在多元化受阻的前提下,除了提价,涪陵榨菜似乎也没有更多的选择余地——事实上,这次涨价之前,涪陵榨菜的盈利能力,正在出现严重的下滑趋势。

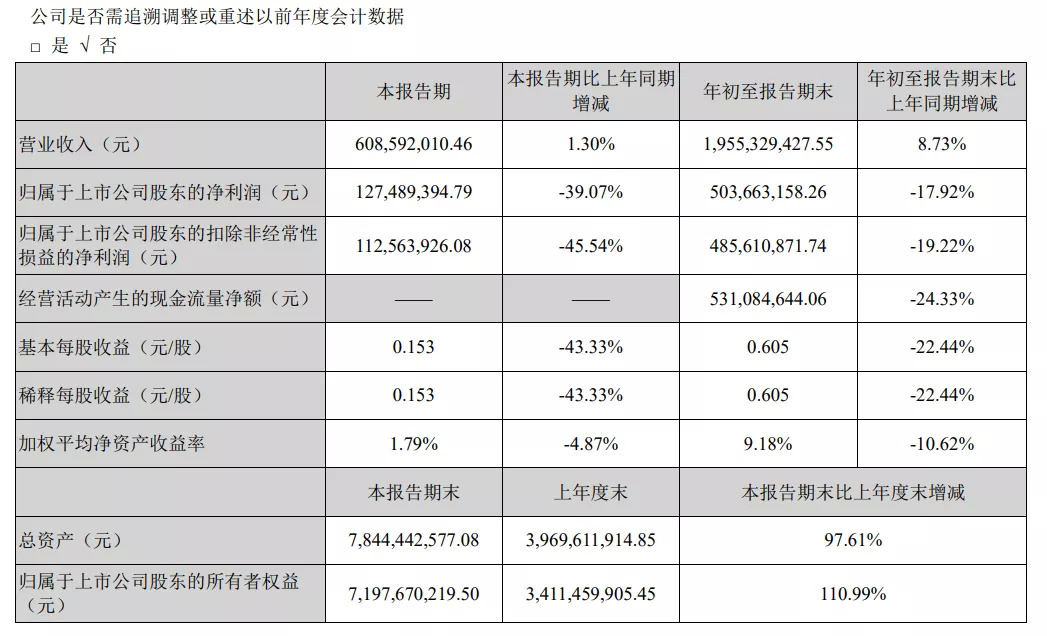

如下图所示,前三季度涪陵榨菜的营收增长8.73%,但归属于上市公司股东净利润下滑17.92%。

来源:涪陵榨菜三季报

而且,利润下滑不是首次出现。2019年,涪陵榨菜归属于上市公司股东净利润6.05亿元,同比下滑8.55%,这是五年来首次出现净利润下滑情况。

对比前几年动辄60%左右的利润增速,涪陵榨菜如今的盈利表现,可谓冰火两重天。

面对巨大压力,涪陵榨菜开始加大宣传营销力度,同时,开启大手笔的下沉战略。据涪陵榨菜公告:

目前已完成了全国约 1400 个县级市场的布点工作,设置了相应经销商,县级市场销售占比也逐渐提升。

在回应投资者“公司提价考虑与计划及提价与渠道下沉是否冲突”的质疑时,涪陵榨菜强调:

渠道下沉与提价没有必然联系,公司严格执行精品战略,坚持产品品质与价值相匹配。

但是,面向下沉市场那些对价格更敏感的消费群体,不断地提价,真的不会造成影响吗?

如果渠道下沉的投入效果,被涨价所稀释,那涪陵榨菜的这一条转型之路,将给自身带来更大的成本压力。

等到那个时候,是不是又要启动一轮涨价?

评论