欣巴科技上市的野心从未搁浅。这家公司在闯关创业板失败后,改弦易张冲击科创板IPO。

欣巴科技是一家智能物流企业,公司主要产品包括交叉带分拣系统、自动化输送系统、自动化仓储系统及其他物流设备。有业内人士分析称,欣巴科技创业板IPO未成功的原因或许与废料处理有关。目前,环境污染是即将上市企业的审核要点之一。

除此之外,投资者还需注意当前欣巴科技客户集中度较高等问题。

客户集中度较高

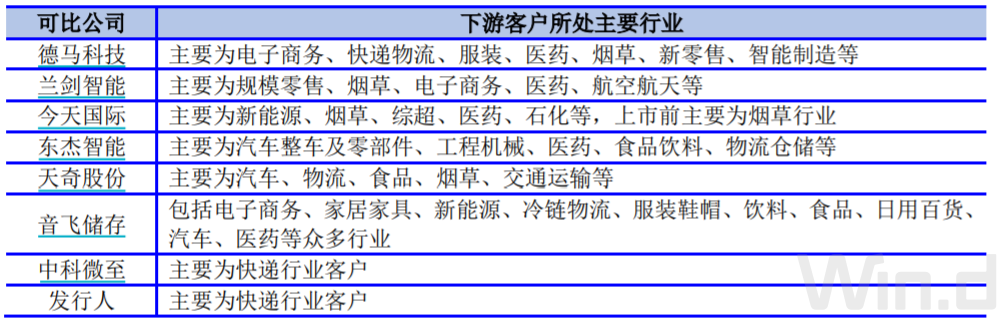

和其他智能物流企业不同的是,欣巴科技收入来源过于集中。欣巴科技前五大客户集中度远远高于同行业上市公司均值,这主要与自动化物流系统行业发展特点、客户所在的行业业务发展增速有关。

招股书资料显示,2018年、2019年及2020年,按同一实际控制人合并口径计算,欣巴科技来源于前五大客户的收入占营业收入比重分别为89.25%、95.42%和85.56%,主要客户为快递行业客户。其中来自于韵达股份(002120.SZ)的收入占比分别为68.47%、65.05%和46.85%。可以看到,欣巴科技对韵达股份业务依赖较为严重。

值得注意的是,在2017年到2020年期间,韵达股份也是欣巴科技的第一大应收账款客户。2019年,韵达股份的应收账款余额为2.22亿元,占应收账款总数的57.42%;去年比例有所降低,回到了26.85%。

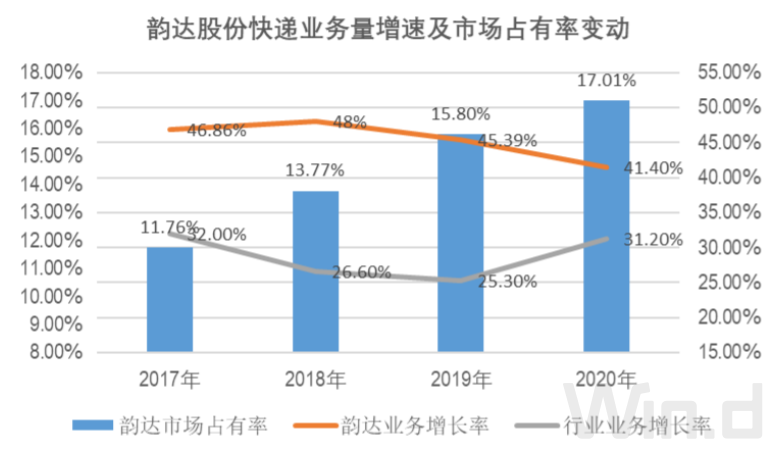

欣巴科技收入中韵达股份占比较高的问题,和快递行业发展有着密切关系,这点与中科微至(688211.SH)较为相似。

根据国家邮政局统计数据,2020年我国快递业务量达到834亿件。快递业务量增长带动了快递行业自动化系统与设备的巨大需求,近年来快递公司陆续开始大规模资本化投资,对自动化系统与设备的投资增长较快。韵达股份是上市快递公司中较早开始投资自动化物流系统的。根据公告,2017年、2018年、2019年、2020年韵达股份市场占有率分别为 11.76%、13.77%、15.80%、17.01%,市场份额居行业第二且呈稳步上升趋势。在加大自动化设备投资后,韵达股份分拣成本快速降低。截至 2019年末,韵达股份机器设备原值 41.43亿元,净值36.4亿元,高于顺丰控股(002352.SZ)、圆通速递(600233.SH)、申通快递(002468.SZ)等同行业上市快递公司。

毛利率逐年下降

招股书显示,从2018年至2020年,欣巴科技营业收入分别为4.8亿元、8.12亿元和10.36亿元,增长率分别为162.37%、69.15%和27.66%,持续下降。归母净利润方面,2018年至2020年分别为5407.08万元、4675.09万元和1.03亿元,其中2019年出现负增长。

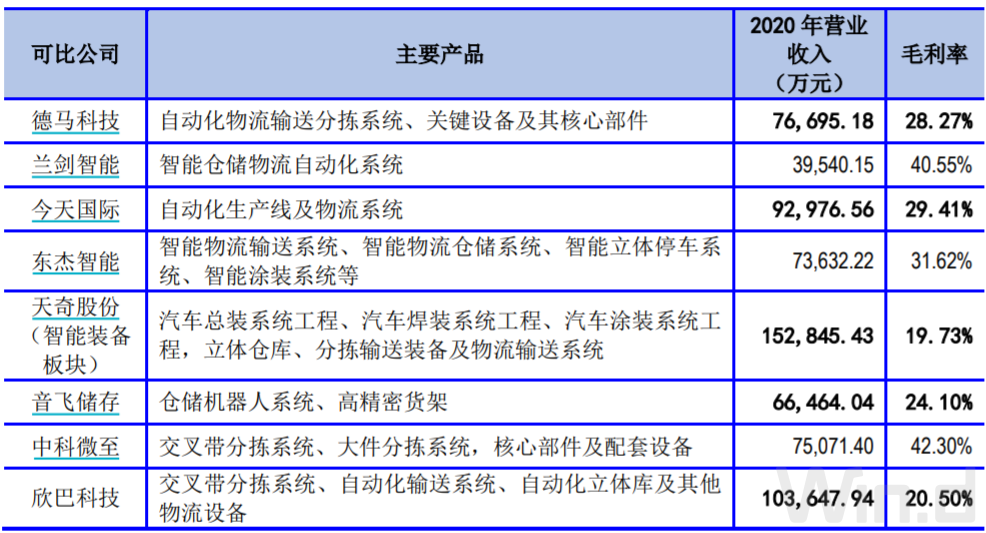

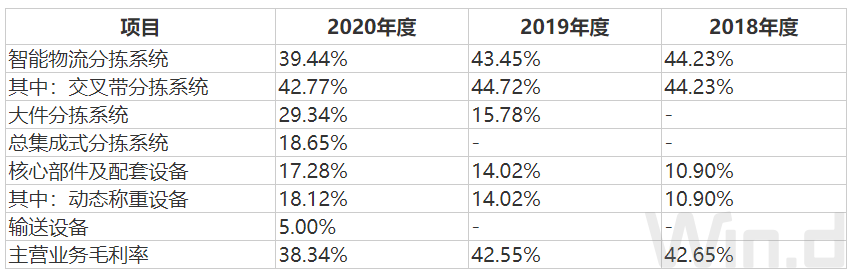

2018年至2020年间,欣巴科技主营业务的毛利率分别为 22.51%、21.13%、20.50%,呈下滑趋势。与业务模式以及客户所属行业较为接近的可比公司中科微至相比,仅有其不到一半的毛利率。

欣巴科技曾表示,毛利率之所以低于中科微至,主要原因在于中科微至不仅集成系统,还可以生产部分设备。此外,欣巴科技材料端的成本远远高于中科微至,这也是毛利率低的原因之一。

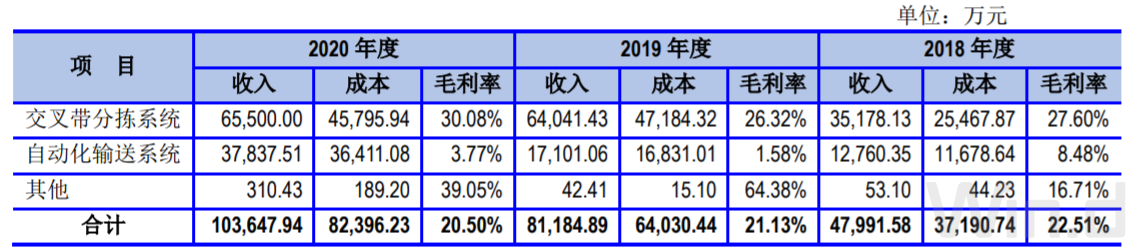

细分业务方面,2018年、2019年、2020年,欣巴科技交叉带分拣系统毛利率分别为27.60%、26.32%、30.08%;自动化输送系统毛利率分别为8.48%、1.58%、3.77%;主营业务综合毛利率分别为22.51%、21.13%、20.50%。从中科微至招股书中可以看到,交叉带分拣系统毛利率常年维持在40%以上,较欣巴科技交叉带分拣系统毛利率高。这与两家公司业务模式存在差异有关。欣巴科技主要负责自动化物流系统的方案设计、软件及电控系统开发,本身不从事设备的生产制造;中科微至除方案设计、软件及电控系统开发外,亦生产用于分拣系统的部分设备组件,整体成本控制优于欣巴科技,因此毛利率水平高于欣巴科技。

此外,欣巴科技的业绩稳定性也值得关注。由于公司业务高度捆绑快递行业,“双11”“双12”是每年分拣的高峰期,快递行业客户一般会于二、三季度下达采购订单,并在“双11”以前完成安装调试并投入商业运行。受此影响,欣巴科技自动化物流系统的验收及销售收入的确认一般较多集中在下半年,因此经营业绩存在一定的季节性波动风险,并且订单采购表现受制于快递行业、电商行业的整体大环境变化,欣巴科技较为被动。

总体看,欣巴科技符合3项申报科创板上市的硬性指标要求。虽然公司2018年至2020年研发投入占营业收入的比例均小于5%,分别为3.38%、4.91%、4.01%,不过3年总研发投入总计达9763.68万元,已超过6000万元的科创板申请门槛。同样,虽然近三年公司营收增速出现急剧下滑,但也依然满足科创板最近三年营业收入复合增长率达到20%的硬性要求。

不过,满足要求不意味着成功。这家创业板折戟的公司,真能如愿冲上科创板吗?

评论