6月3日有篇出自钛媒体的稿子《36氪深陷股权众筹项目“涉嫌欺诈”漩涡》,读完之后,觉得投资人可细追下去。

就说两个点。其一,假设钛媒体的报道无误,根据我一小时之内在网上随手搜到的宏力能源官方信息与报道内容对比,有理由怀疑36氪根本没有对宏力能源定增项目作基础的信息核实,并以“过于热情”的方式去劝说投资人,不理性不专业。其二,投资人不能太懒,一味相信平台。

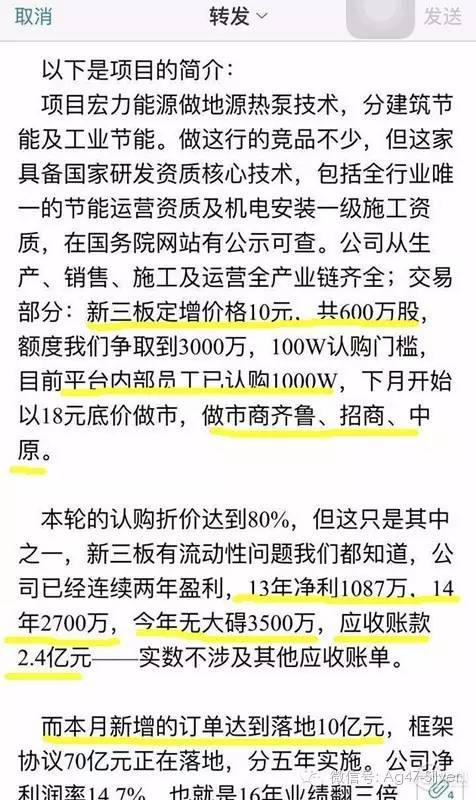

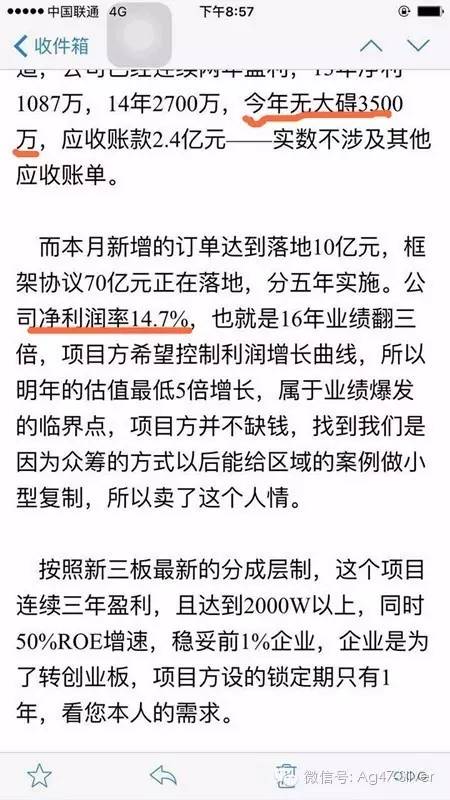

根据钛媒体的稿子,第一张截屏信息显示:新三板定增价格10元共600万股,即6000万元。

(注:图片来自钛媒体报道)

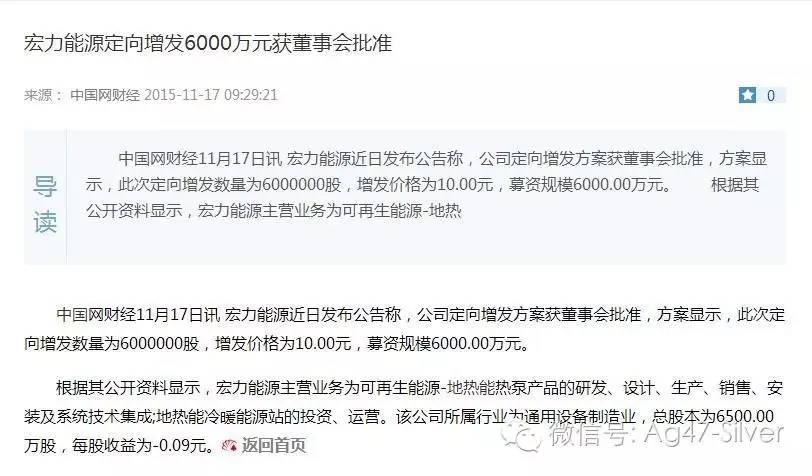

随手搜一下,公开检索到与定增数字吻合的信息是宏力能源2015年11月17日前发布的公告信息。可见,定增确有其事。

但是,截屏中对宏力能源公司的基础信息,与公开渠道可找到的信息,不吻合。

截屏中所谓的2013年净利润1087万元、2014年净利润2700万元,及2015年净利润3500万元的预期,可以通过查看2015年5月27日,宏力能源发出的公开转让说明书来对照,主办券商是齐鲁证券。

根据公开转让说明书的解释:宏力能源2013年的营业利润较2012年减少812.98万元,2014年1-10月营业利润较2013年度减少1541.99万元,主要原因为2013年度销售收入较2012年度略有下降,导致营业毛利减少741.23万元,2014年1-10月销售收入较2013年度减少,导致营业毛利进一步减少2341.04万元。除营业收入降低导致营业利润减少外,由于可再生能源产业政策的变化导致公司技术服务费大幅减少,公司技术服务收入由2013年度的1,138.27万元降低至2014年1-10月的41.89万元;

公开转让说明书还提及:另外,报告期内,公司由于建设新能源科技厂区及电站导致银行借款增加,银行借款利息增加也在一定程度上影响公司营业利润。导致净利润变动的原因除上述原因外,还包括报告期内公司收到的政府补助的影响。2012年、2013年、2014年1-10月,公司计入当期损益的政府补助分别为7,698,765.11元、7,319,916.49元、919,897.72元,2014年1-10月计入当期损益的政府补助明显低于2012年、2013年,导致2014年1-10月净利润偏低。

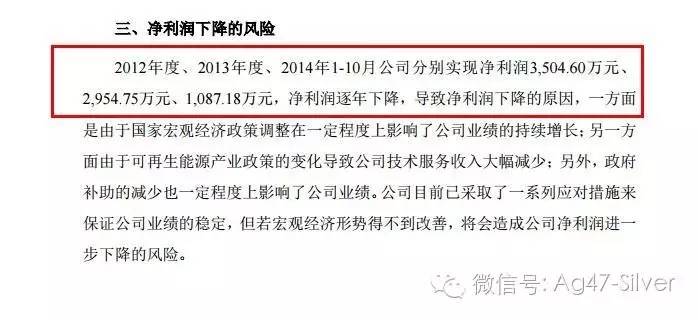

并且,在上述公开转让说明书中,第217页有着净利润下降风险的说明。2012年度、2013年度、2014年1-10月公司分别实现净利润3,504.60万元、2,954.75万元、1,087.18万元,净利润逐年下降。看截屏中36氪对宏力能源盈利能力的描述,连2013年的净利润数字也对不上。这些净利润数字,是公开信息,非常容易检索到。

请问,只剩两个月的时间,这家公司如何把2014年全年的净利润从1087万元拉升到2700万元?

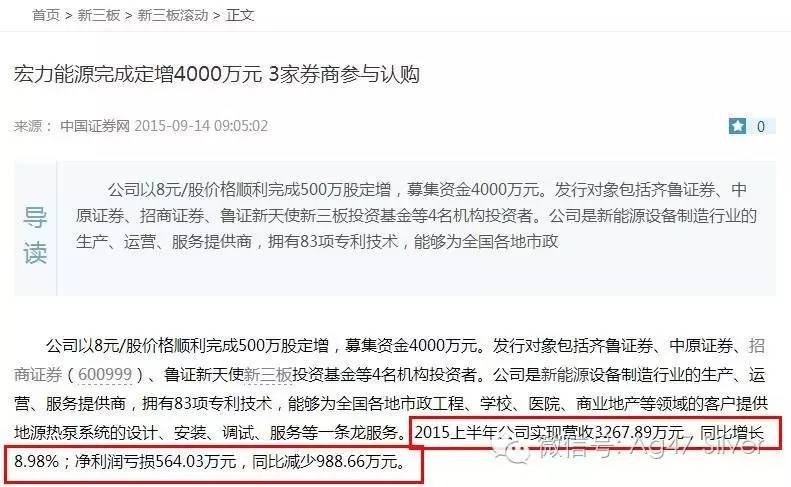

至于截屏中提到的2015年预计3500万元利润……36氪的工作人员但凡会检索新三板上市公司的信息,就可以发现,在2015年9月14日的时候,宏力能源称自己完成定增4000万元的时候,就已经透露了这个信息:“2015上半年公司实现营收3267.89万元,同比增长8.98%;净利润亏损564.03万元,同比减少988.66万元。”

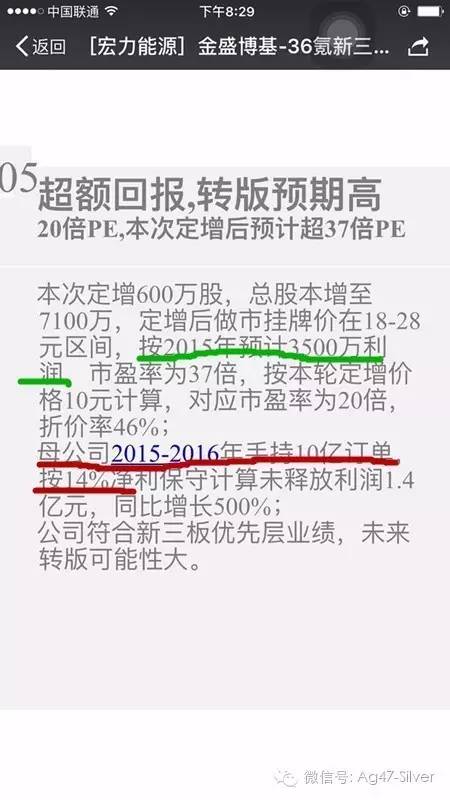

按钛媒体报道中出现的第二张截屏,36氪工作人员对投资人“力荐”时提到的,“2015年12月,在宏力能源的路演资料中显示,2015年宏力能源预期盈利3500万元。”(注:我没看到路演材料,仅根据公开检索到的信息对比)

假设2015年利润3500万元,按截屏中对公司净利润率14.7%的描述来计算,这家公司的营收至少得到2.5亿元吧。但宏力能源自己说了2015年上半年营收只有3268万元。下半年赶上2.5亿元营收有多大可能?

12月份定增路演,之前的9月透露了2015年上半年的营收数字及净利润亏损的数字,只要两厢对照,36氪的工作人员你敢下这么大力气忽悠吗?

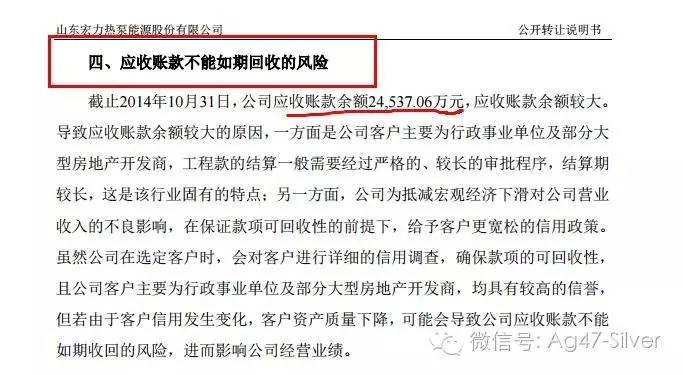

36氪的工作人员应该也没有对截屏中的公司应收账款2.4亿元,帮投资人做进一步了解。试问,一家号称“是新能源设备制造行业的生产、运营、服务提供商,拥有83项专利技术,能够为全国各地市政工程、学校、医院、商业地产等领域的客户提供地源热泵系统的设计、安装、调试、服务等一条龙服务”的公司,这么大额的应收帐款如何发生是否收得回来?

该公司在公开转让说明书中如此解释:导致应收账款余额较大的原因,一方面是公司客户主要为行政事业单位及部分大型房地产开发商,工程款的结算一般需要经过严格的、较长的审批程序,结算期较长,这是该行业固有的特点;另一方面,公司为抵减宏观经济下滑对公司营业收入的不良影响,在保证款项可回收性的前提下,给予客户更宽松的信用政策。

按我的理解,为了保证投资人的资金安全,36氪就应该去调查这些大型房地产开发商,是哪些企业?各家欠款多少?所涉工程为何内容?是否在银行有不良信用记录?是否有按时还款的可能?不然,不明白36氪据何对投资人解释这个应收账款的风险?

根据钛媒体报道中的另一个截屏,36氪对该公司不乏溢美之词:“按2015年预计3500万利润”/“母公司手持10亿订单”云云,就更显得草率了。

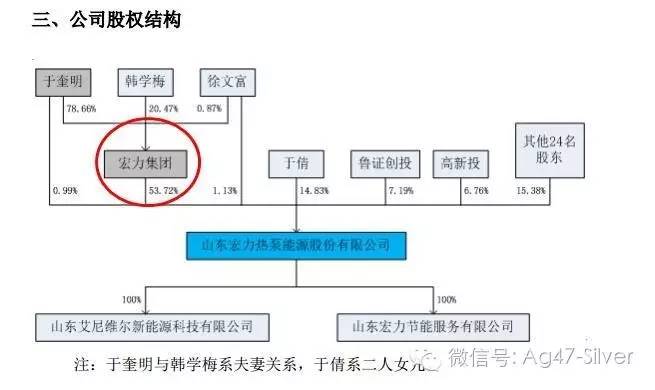

宏力能源的母公司是谁?是宏力集团,即山东宏力艾尼维尔环境科技集团有限公司。这家公司的营业范围是“以企业自有资金对外投资(未经金融监管部门批准,不得从事吸收存款、融资担保、代客理财等金融业务)。(依法须经批准的项目,经相关部门批准后方可开展经营活动)”。

请问,一家以自有资金对外投资的企业所谓的手持10亿订单,这订单指的是什么?36氪工作人员你有去了解吗?

宏力能源可除了宏力集团之外,可没有其他的母公司。

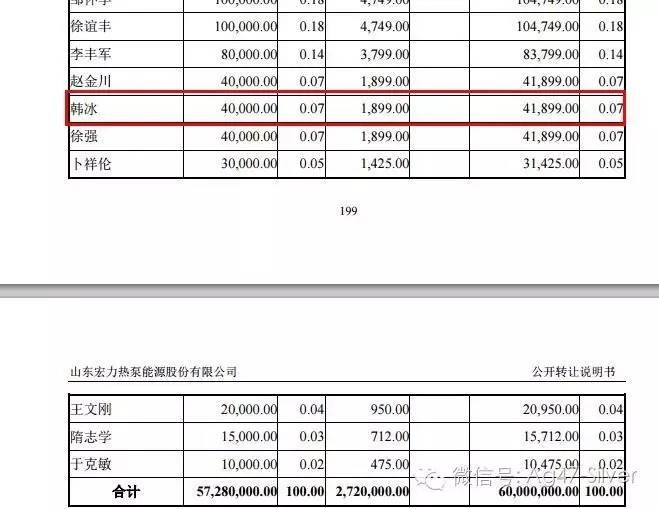

根据可检索到的工商登记信息,山东宏力热泵能源股份有限公司2014年8月25日由山东宏力空调设备有限公司变更而成,股东中除了自然人股东,还有以下几个企业股东及合伙企业。

截止至上述公开转让说明书签署日,于奎明、韩学梅夫妇及其女儿于倩合计直接及间接控制了公司69.54%的股份,依其持股比例所享有的表决权足以实际支配公司行为,决定公司经营方针、财务政策及管理层人事任免,为公司实际控制人。

宏力能源共有两个国有股东,分别为鲁证创投持股7.19%、高新投持股6.67%,按上述规定,按第一大国有股东——鲁证创投确定管理权限,即由山东省国资委进行国有股权管理。

既然,36氪把宏力能源作为该股权投资平台力推的第一个新三板定增项目,好歹第一炮,也要做些措施,避免哑炮。至少,36氪的工作人员,可以向鲁证创投和高新投这两家国有股东垂询嘛。现在怪宏力能源路演材料虚假,骗了你,那也真是你好骗。

那么,最终为何定增变成了老股转让?

钛媒体的报道中显示:胡科斌(投资人)认为,在定增转老股事件之前,路演信息造假的是宏力能源方,36氪仅存在尽职调查不力的过错。但在事件之后,这个欺骗就包括36氪了。事后投资者没有跟宏力能源发生任何单方面联系,投资人所签署购买宏力份额的基金,也不再是宏力能源作为对家进行签署,而是宏力能源企业下一位名叫韩冰的职员,是他签署了最终股权转让协议。三人已经无法追责宏力能源一方。

韩冰是谁?确实曾是宏力能源的小股东,所持股份比例为0.07%。

(企业工商信息)

(公开转让说明书信息)

投资者需要紧追不放,搞清楚其一、宏力能源的定增路演信息有这么多与官方信息矛盾的数据,这个路演信息从何而来?其二、韩冰是怎么突然冒出来的?

在没搜一搜之前,曾以为36氪只是尽调不仔细,花了一个小时时间搜了之后,有充分的理由怀疑36氪根本没做尽调。再结合钛媒体曝出的“36氪内容平台1000万认购”+“天下第一托”的截屏,感觉不能排除36氪伙同原小股东设局的可能(当然只是猜测,36氪也许能解释清楚)。

至于那篇36氪发于6月3日的回应《36氪回应股权众筹涉嫌欺诈:项目确有问题 正维护投资人权益》,对比一下1小时之内的检索内容,只好说一句:不要怪互联网非公开股权融资作为新兴网络融资方式,在政策监管或市场运营上的不成熟,不规范了,其实就是你没认真。

事前不认真,事后徒呵呵。

对了,感觉受骗的投资人,找不到36氪的高管还可以找谁呢?找36氪的法人股东去吧,不少是赫赫有名的企业。股东虽然将公司的经营权授予了董事会和经理管理层,但是,股东依然享有了解公司基本经营状况的权利。

题外话

1.我自己吃过亏,投资人不能太懒。

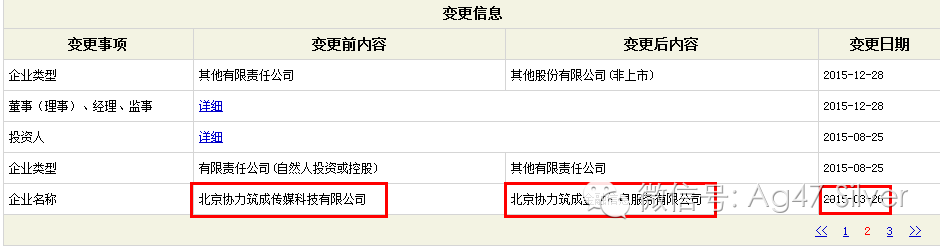

2.36氪早就从传媒科技有限公司变更为金融信息服务有限公司了,人家不是媒体平台。

3.多数股权众筹平台存在着商业模式结构性缺陷。太多人将股权众筹平台视为互联网化的FA了,大多数的股权众筹平台都扮演着融资中介的角色了。他们希望帮助项目融到资,平台才能拿到分成作为收益。这很难保证平台的客观性和中立性。纯属个人看法,不一定对。

更重要的是,有的股权众筹平台还无力扮演项目鉴别、风险对冲的角色。假设,互联网平台直接让投资人与项目方对接,谁来鉴别项目?谁来对冲风险?一个股权众筹平台如果不能与投资人的利益相互捆绑,共同追寻未来更大的预期收益,这个平台不可能长久。但即使平台和投资人利益捆绑,却缺乏甄别项目的能力呢,又能长久吗?

4.怎样才是一个好的股权众筹平台?

有一个可能性,让股权众筹平台不仅从资金,还要从用户、市场、渠道、供应链等等产业资源层面做信息匹配,成为基于产业协同的合投平台。

第二个可能,真的做互联网化的PE,专业的投资人(投资界的手艺人)做他专业的事,背后有一个母基金来负责募资、配资及风险对冲。

当然我也没想得太明白。感觉是,这个市场,假信息太多,第三方尽调机构有很大的空间。

评论