文|埃森哲中国

疫情席卷全球至今尚未平息,为社会生活带来重大挑战,但客观上加速了银行业务线上化和无接触客服的发展进程,传统银行奋起直追数字化转型变革,新兴银行(neobank)吸引力下降,双方角力迈入新阶段。

但面对银行的变化,金融消费者又是否买单?他们有怎样的反应和偏好呢?作为2018年同类调研的延续,埃森哲对全球超过4.7万名金融消费者展开调研,并发布了《2021全球及中国金融消费者调研报告》,揭示了金融消费者在经历疫情之后所看重的消费价值,以及他们对银行的需求变化。

挑战一:仓促转型,消费者对银行信任普遍下滑

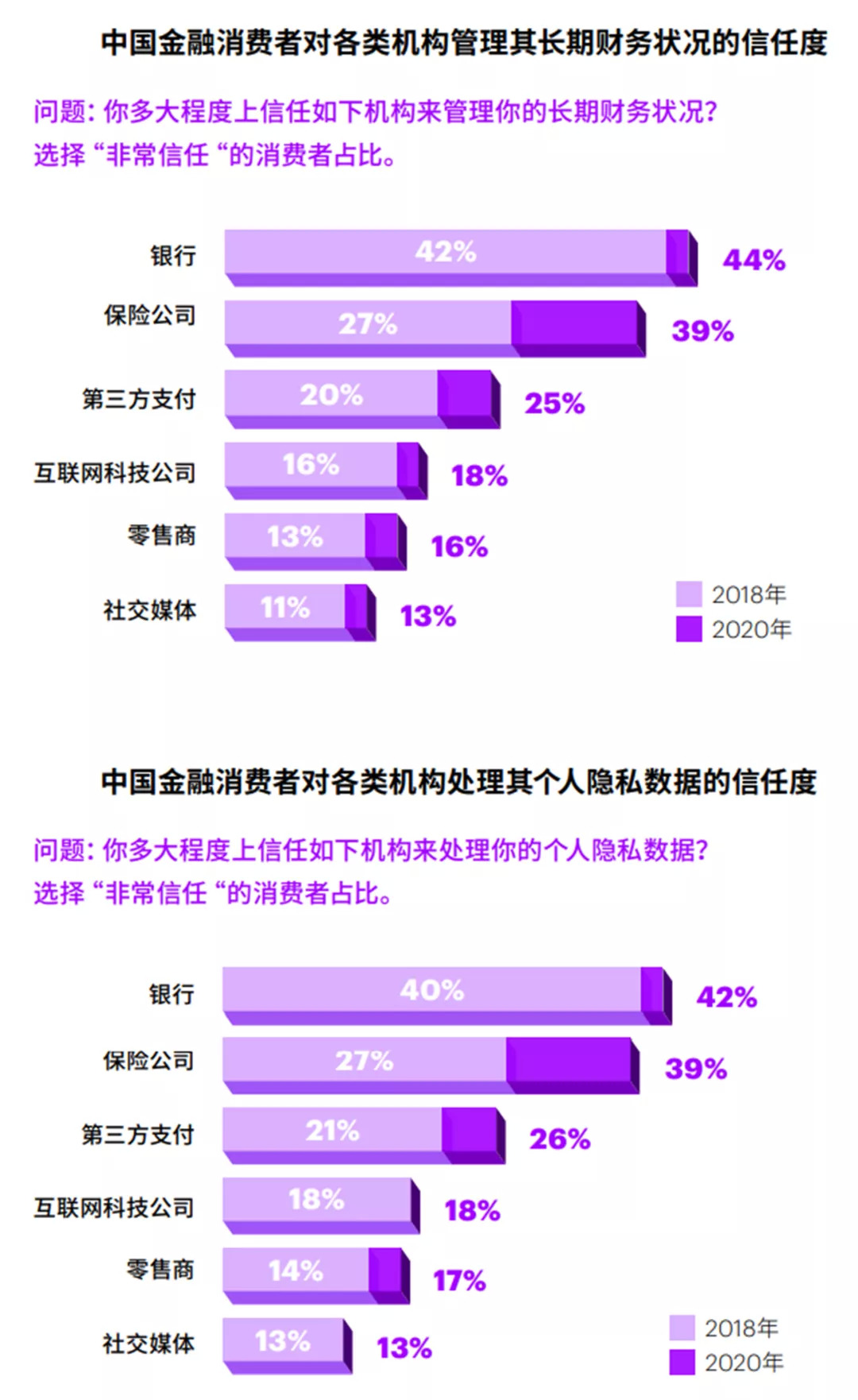

尽管长期以来,银行一直鼓励客户使用数字渠道进行交易,并将更广泛地采用数字化手段视为降低成本和提供全天候服务的最新方式,但受疫情影响,银行快速转向仓促推出的数字化服务,几乎剔除了银行服务中重要的人文元素,这侵蚀了消费者对银行的信任。埃森哲调研显示,全球仅29%的受访消费者“非常相信”银行会妥善管理客户的长期财务状况,而2018年这一比例为43%。

不过在中国情况有所不同。得益于政府强有力的抗疫措施和银行业整体较扎实的金融科技基础设施水平,受访者普遍满意银行在疫情期间及过后的服务支持。调研显示,疫情过后,信任银行的中国消费者比例较2018年并未降低,反而从42%小幅上升至44%。其中,44%的受访消费者信任银行来管理其财富,42%的消费者信任银行处理其个人隐私数据。

虽然中国银行业近年来受到来自本土金融科技巨头的竞争冲击,但仍有高达37%的消费者相信银行机构能够为他们提供在核心业务之外的新产品和新服务。与之形成对比的是,仅有23%的受访中国消费者相信科技巨头和互联网银行、19%的受访者相信社交媒体能够提供最新的金融产品和服务。这一趋势与全球数据一致。

当被问及多大程度上可以相信银行会保管好客户数据时,只有37%的全球受访者表示“非常信任”,较2018年下降14个百分点。不过乐观的一面是,尽管报告发现消费者对银行的整体信任可能正在下降,但仍有超过半数(57%)的受访消费者认为,在提供建议时他们的银行“总是”或“大多数时候”将他们的利益放在首位,62%的受访者认为这些建议是聪明、个性化及信息充分的。

但和全球相比,只有43%的中国消费者认为在其需要服务时银行“始终”能够挺身而出,这显示出中国的银行机构在客户产品和服务的全面性、针对性和及时性方面仍有较大的改善空间。

挑战二:数字互动深化,但缺乏情感链接

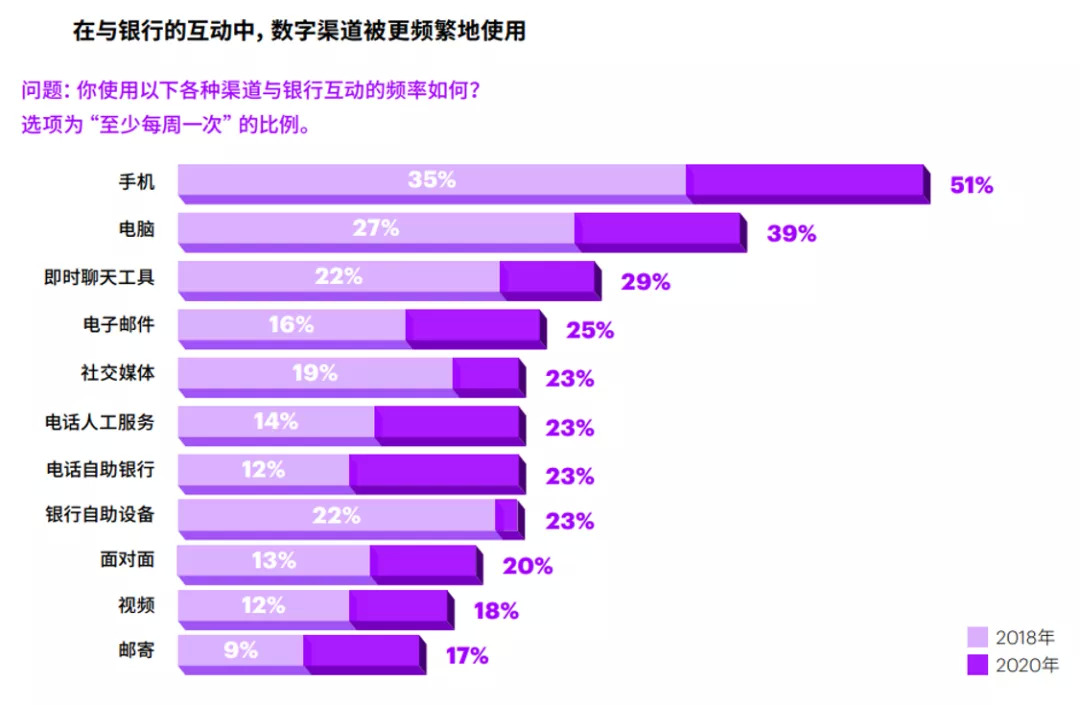

新冠肺炎疫情爆发期间,中国消费者更频繁地使用数字渠道与银行互动,而且这种趋势在之后仍在加强。埃森哲调研显示,相比2018年,更多比例的受访者至少一周与银行互动一次,特别是通过数字渠道,高达51%的受访者表示每周会通过手机与银行互动至少一次,远高于2018年的35%。

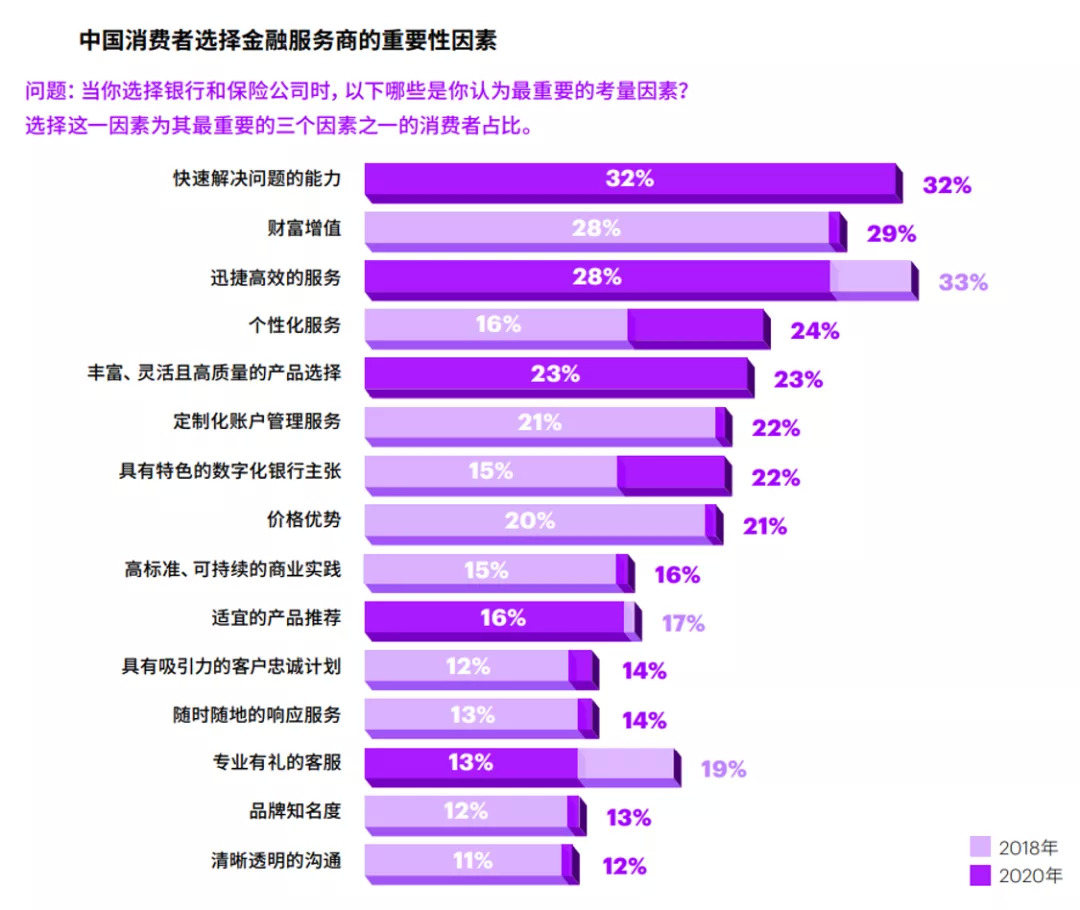

然而,随着消费者越来越频繁使用数字渠道,消费者也逐渐失去与银行之间亲密且有温度的情感链接。一旦这种情感上的链接消散,银行将会面临消费者最终只看重价格的风险。具体来说,全球37%受访消费者将“财富增值”列为与银行打交道时最重要的三大考虑因素之一,该比例较2018年增加10个百分点。“财富增值”是中国消费者选择银行的第二大因素,另有近1/3的受访中国消费者认为银行需要快速解决他们遇到的任何问题。

埃森哲大中华区金融服务事业部总裁邱勇攀指出,虽然数据表面上显示中国的消费者更信任银行,但是大部分银行的个性化服务特色并不突出,消费者只要求“便宜”的服务,这样的客户忠诚度并不牢固,所以中国的银行业不能沾沾自喜,仍需要进一步加强与客户的信任链接,这样才能发展具有更高价值的理财投资顾问服务。

挑战三:消费者渐趋理性,“拉新”容易留客难

埃森哲调研数据发现,中国金融消费者更乐于尝试其他银行的产品和服务,但是对于更换其主办银行仍然比较谨慎。56%的受访者在过去一年中新开设了银行账户,高于2018年的40.5%。但是,更换主办银行的现象较前两年有所明显下降,仅2.2%的受访者在过去一年中更换了主办银行,大幅低于2018年的16.7%。

对于银行来说,消费者更容易被营销开户“拉新”,但是客户粘性较低导致对银行的客户运营、提升客户价值提出了更大的挑战。开户的便捷性提升反而可能造成监测客户满意度的重要渠道失灵。因为转换银行行为曾经是竞争加剧或客户不满意的实时指标,但在过去几年中已经发生了变化。主要账户转换活动显著下降,在过去的一年中只有2.2%的中国消费者更换了其主要银行账户,而两年前该比例为16.4%。

这些数字的下降可以归因于新兴银行在最初的激增后呈现的自然衰退,以及现有银行提升了自身的数字能力,这可能为现有银行带来一种虚假的安全感。随着消费者针对不同的特定服务目的开设多个银行账户,以补充他们的主要银行账户,衡量银行转换的行为变得更加复杂,因为同一客户完全可能拥有多个银行账户。

邱勇攀表示,账户转换已经从一个粗暴的“切断脐带”转变为一个更危险的缓慢侵蚀钱包份额而不被注意的过程。而这意味着客户与银行的关系正变得更加分散,因为消费者可以快速、便捷地将资金存入不同的账户,以实现特定的金融目标,或者只是简单对冲他们的债务。

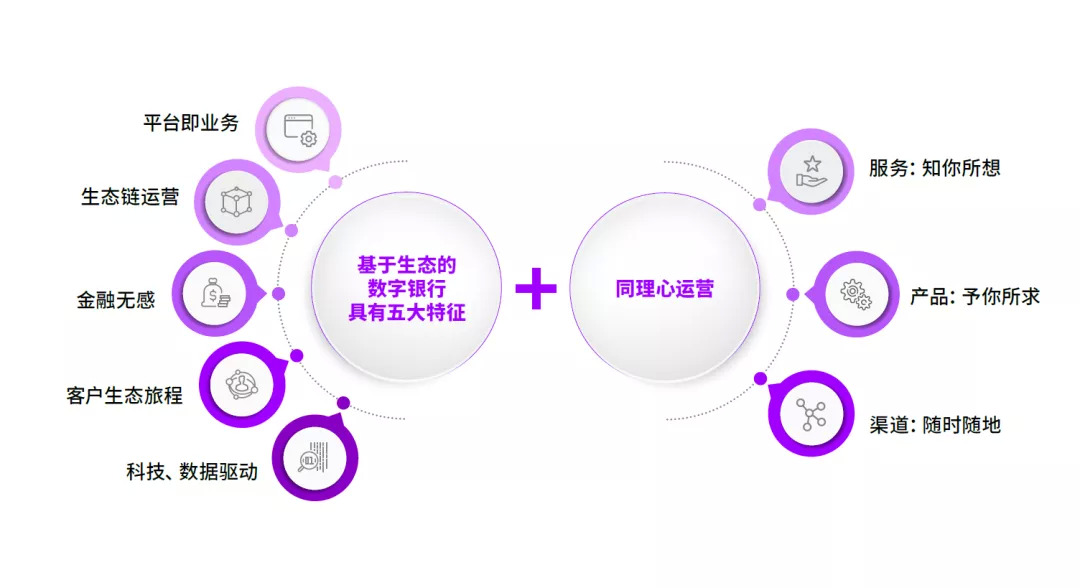

未来银行:“数字化”中介+“同理心”运营

在客户信任至关重要的时代,数字化转变可能危及银行为发展客户关系所做的长期努力,而由新冠疫情引发数字化参与度上升,对银行来说是把双刃剑,虽然通过数字化手段可以让银行在新冠疫情期间仍能有效地为客户展开服务,甚至在某些情况下银行的数字化战略因此被提前了5年,但同时银行业被迫推出功能充分、但缺乏情感的解决方案。为了打造牢固的客户联结,银行必须重新设想他们所提供的数字化服务,并使这些与客户的链接更加富有个性化和相关性。

埃森哲提出“同理心银行”这一概念,建议银行在数字化和关注人文需求之间寻找平衡点——通过“随时随地的渠道”提供“予你所求的产品”和“知你所想的服务”。银行在数字化转型中应该致力于通过全渠道在每一个触点为客户提供富有同理心、个性化的服务支持,以应对新常态下消费者所面临的个人财务及财富管理方面的挑战。

评论