中国重卡发动机生产商潍柴动力(000338.SZ)最近在某论坛上获得“最具投资价值上市公司”奖,这个好消息让关注这家公司的投资者陷入两难。一方面,从累计分红金额和股息率来看,潍柴动力的确值得投资;另一方面,潍柴动力国内业务收入下滑的现状又让投资者却步。

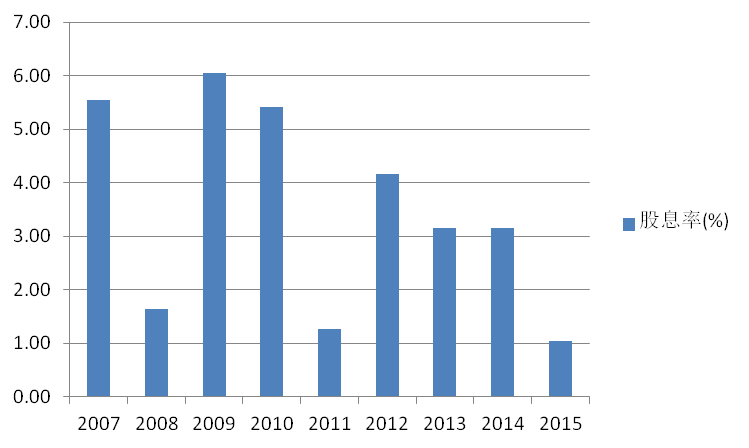

根据同花顺数据显示,潍柴动力自2007年上市以来,累计完成分红13次,累计分红金额达到41.47亿元,2015年股息率为1.04%,优于2015年A股整体0.837%的股息率,而将时间拉长到2007年上市以来,潍柴动力除了个别年份低于A股近十年1.5%的平均股息率之外,其他年份均大大跑赢A股平均值,投资价值确实较高。

但从近年经营数据来看,潍柴动力不如看上去那么美。2015年,潍柴动力实现营业收入737.2亿元,同比下降7.43%;归属母公司股东净利润为13.91亿元,同比下降72.2%。受此影响,公司2015年股息率也仅为1.04%。

2015年国内重卡市场受宏观经济和排放法规升级等因素影响严重低迷,作为国内知名的重卡发动机生产商,潍柴动力也因此业绩大幅下滑。

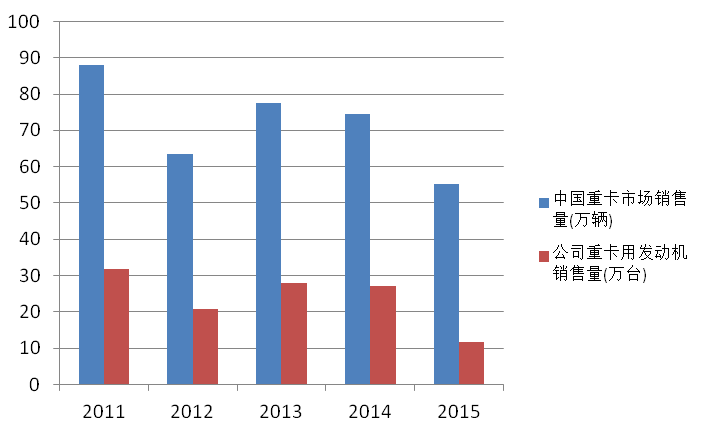

实际上,自2011年开始,国内重卡市场便开始出现回调,当年国内重卡市场共计销售88.06万辆,同比下滑13.44%。此后四年,整个重卡市场整体呈现出下滑趋势,而2015年重卡销量更是暴跌26%。受此影响,潍柴动力的重卡发动机销量同比大幅下滑56.5%至11.8万台,市场份额更是从36.5%下滑至21.4%。

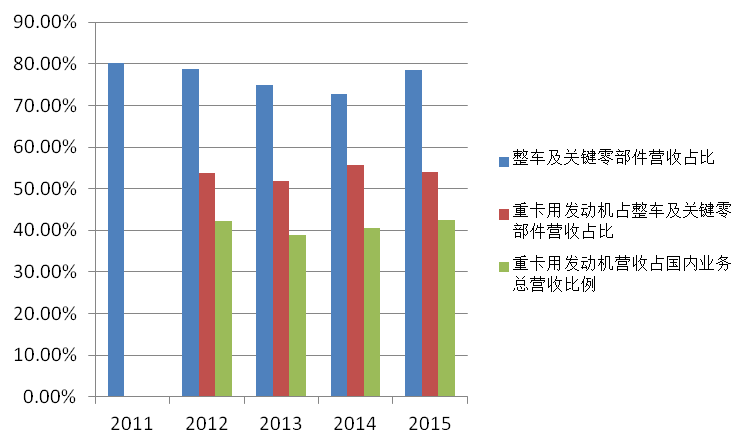

界面新闻通过查阅潍柴动力近几年的年报发现,整车及关键零部件业务是潍柴动力营业收入的主要来源,2011年-2015年的占比一直维持在72%-80%区间。该板块业务主要包括潍柴动力自身生产的重卡用发动机、“陕西重型汽车有限公司”生产的重型卡车、“陕西法士特齿轮有限责任公司”生产的汽车变速器及齿轮和“株洲湘火炬火花塞有限责任公司”生产的火花塞、汽车电器。

而将其中“陕西重型汽车有限公司”、“陕西法士特齿轮有限责任公司”以及“株洲湘火炬火花塞有限责任公司”的营业收入剥离后,界面新闻发现重卡发动机业务一直是潍柴动力的主要收入来源,2012年-2015年该业务板块收入占上市公司国内营业收入比例一直保持在40%左右。

(注:2011年年报未披露上述三家子公司营收情况,故无法计算)

或许是意识到了国内市场的下滑趋势,潍柴动力自2011年起,就在一直提及公司要向国际化、全球化集团发展。而随着2012年9月潍柴动力斥资约59亿元收购全球第二的工业叉车制造商——德国凯傲集团,公司国际化进程正式启动。其后在2013年和2015年,公司又先后两次收购凯傲集团股权,目前持有凯傲集团股权比例达到38.25%。

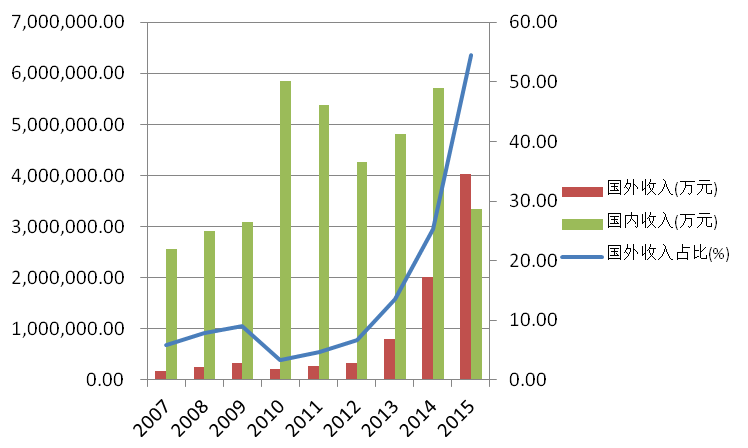

随着收购带来的国际化进程加速,潍柴动力自身业务结构也发生了明显变化,公司国外营业收入从上市时的17.30亿元增长至2015年末的401.95亿元,并首次超过国内营业收入;而国外营业收入占比也从上市伊始的5.91%上升至2015年末的54.52%,可以说国外收入已经成为支撑潍柴动力业绩的主要力量。

凯傲集团2015年实现归营业收入354.88亿元,同比增长77.7%;实现归属于母公司股东的净利润11.78亿元,同比增长45.4%。不过,凯傲集团的靓丽业绩并不能弥补潍柴动力国内业务收入下滑的“大窟窿”。

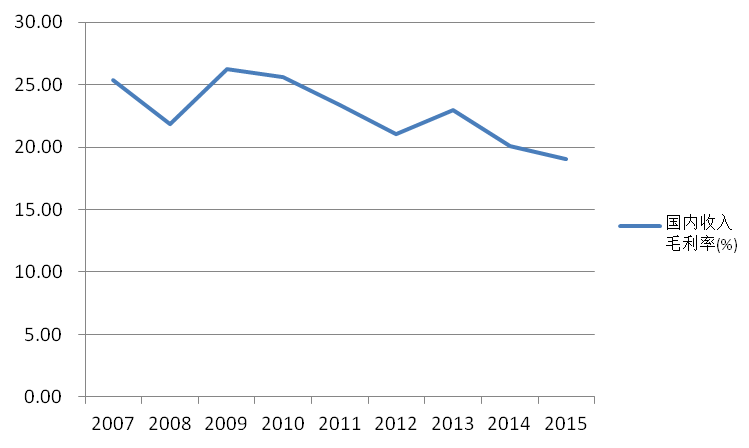

数据显示,潍柴动力虽然2015年营业收入小幅下降7.43%,但与国外营业收入毛利率维持高水准不同的是,国内营业收入的毛利率跌至历史最低点,仅为19.05%,低于国外水平逾7个百分点;与此同时,国内业务收入335.25亿元,同比暴跌41.30%,直接导致了公司归属于母公司股东的净利润大幅下降逾七成。

近期,凯傲集团发布的2016年第一季度财报显示,公司销售的各类产品,同比增长近5%,占全球销量的15%左右;销售收入实现增长4.8%;息税前利润同比增长5.6%,延续了2015年良好的增长态势。

潍柴动力一季报则显示,虽然188.79亿元的营业收入同比增长7.64%,但4.43亿元的净利润却比去年同期的6亿元下降了26.26%。

显然,根据国内营业收入的惨淡情况,未来潍柴动力如果仅仅依靠凯傲集团的优秀业绩,而不改善自身国内业务表现的话,依旧很难实现公司整体经营的有效提升。

至于如何改善国内业务表现,潍柴动力或许能够借助改革来实现。

早在2011年9月,潍柴动力实际控制人山东重工集团承诺,将避免潍柴动力与旗下中外合资企业潍柴道依茨之间发生同业竞争,三年内将实施两者之间的重组整合。如今三年时间早已过去,重组整合没了下文。不过目前地方国企改革正在有序推进,之前潍柴动力所涉及的相关事项有望在这一过程中破冰。

评论