文|IT时报记者 崔鹏志

编辑|王昕 挨踢妹

30秒快读

1、3年亏损15.56亿元,市占率仅为1.2%,当巨亏碰上低市占率,顺丰同城在资本市场能被看好吗?

2、同城业务,无疑是顺丰“最后一公里”的版图,但电商梦破灭后不再碰商流的顺丰,真能以独立第三方的角色抢夺到市场吗?

资本永不眠,顺丰同城在翘首以盼。

11月16日,顺丰控股披露非公开发行A股股票发行情况暨上市公告书,出炉200亿定增结果,其中重阳投资、瑞士银行、申万宏源、国泰基金、易方达基金等知名投资机构悉数在列,新增股份登记后瑞士银行、重阳战略、申万宏源分别位列第6、9、10位股东。

华泰证券称,此次顺丰定增为2015年至今A股市场化询价发行募集资金最大的定增项目。而就在一天前的11月15日,今年6月底递交招股书的顺丰同城刚刚通过上市聆讯,或将成为顺丰系下第四家上市公司。

金钱正向顺丰涌来,而顺丰同城也许是最需要“接济”的那一位。

01、巨亏遇上低市占率

在即时配送领域,顺丰同城来得并不早。2014年达达、闪送成立,次年美团专送、蜂鸟专送上线,而顺丰同城于2016年方才在顺丰内部孵化出炉,2019年拆分独立后在10月份发布“顺丰同城急送”品牌。

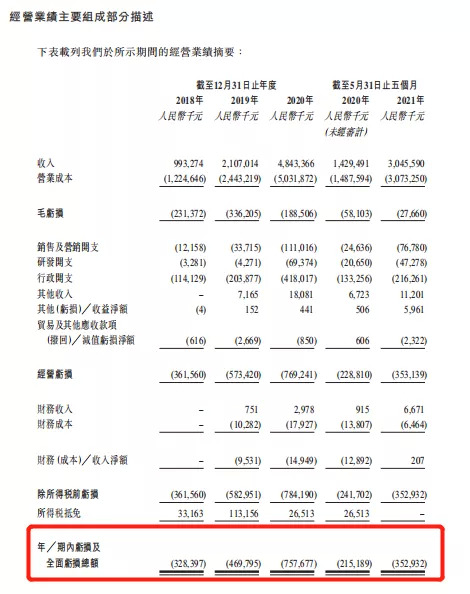

据招股书显示,截至今年前5个月,顺丰同城订单总数达513.7百万笔,同比增长151.2%。随着体量愈发庞大,亏损也在持续扩大,2018年到2020年的3年间,顺丰同城净亏损分别为3.28亿元、4.70亿元及7.58亿元,累计亏损15.56亿元。今年仅前5个月,顺丰同城净亏损已达3.53亿元,同比增长近64%。

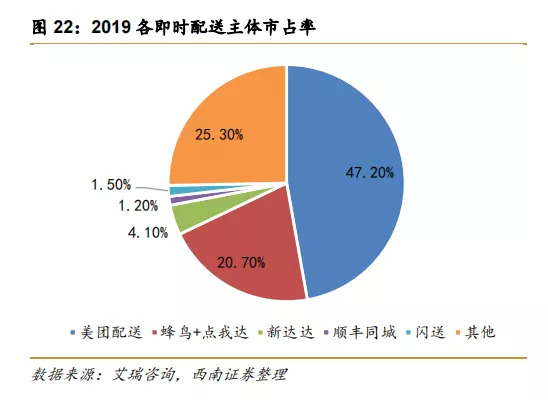

另一方面,在数年间凭借餐饮外卖起家的美团配送、蜂鸟+点我达等已成为庞然大物,而据西南证券数据显示,顺丰同城市占率仅为1.2%。对比头部的美团配送日均2780万订单,顺丰同城日均单量仅超270万单,骑手数量亦相差数倍。

图源:西南证券

“我们的竞争对手可能拥有更多样化的服务组合、更雄厚的财务、更广泛的客户群或更长的经营历史”。顺丰同城在招股书的“风险因素”一节中写道。似乎无意掩饰当前的弱势,顺丰同城继续坦言此后的战略:“2021年亏损对比去年可能还会扩大,绝对金额可能会扩大,原因是我们在继续向新城市扩张。”

这更像是向资本求助的信号,即时物流正在趋向竞争激烈的红海,而凭借“顺丰”这块物流领域的金字招牌,进场已晚的顺丰同城向着“港股即时配送第一股”的金字招牌狂奔。

2021年的冬天,资本市场会为顺丰同城雪中送炭吗?

02、顺丰不做电商

时间拨回2014年,“新零售”一词尚未火热起来,大张旗鼓扩张的线下O2O店铺“嘿客”记录过顺丰“零售电商梦”的破灭。“嘿客”店铺主营线下体验,店铺无库存“看得到买不到”,必须网上下单,快递到家。

彼时顺丰方面曾向《IT时报》透露,计划一年铺设4000家“嘿客”,但这个数字最终止于3000多家。据顺丰2013~2015年财报,3年间顺丰因“自2014年集中铺设线下门店”导致累计亏损达16.06亿元。

阿里依靠电商做起菜鸟网络,京东深扎物流打造供应链,作为与电商息息相关的物流巨头,顺丰自然也想“跨界”。除“嘿客”外,上线于2012年的社区生鲜超市顺丰优选同样被曝出大规模关店,连年亏损。

随着近些年社区团购、生鲜电商逐渐火热,电商、外卖巨头们开始向物流领域靠拢。今年双11期间,京东上线“小时购”,整合达达集团及京东到家等即时配送能力;拼多多与“闯局者”极兔的关系千丝万缕;阿里通过菜鸟“收编”四通一达。

虽然电商的“火势”仍在蔓延,但屡次碰壁的顺丰创始人王卫早对自设擂台做电商“萌生退意”。

在今年4月9日顺丰举办的投资者交流会上,一个投资者的问题是:“社区团购很火,顺丰有无意愿进入这一领域?”王卫回答道:“我们坚决不碰商流,因为我们是独立的第三方。去年一些大电商平台解散了自己的物流部门,全部改用顺丰,结果股价上涨,利润改善,这是我们给到电商平台的价值。”

03、同城“堡垒”

流量时代摄取红利的尾声已近,传统电商平台流量增速已开始变缓,而监管对于互联网反垄断的关注正在加大,依赖即时配送的“近场电商”愈发得到重视。

华创证券指出,电商竞争正转向供应链及物流履约的重构,快递是传统电商的底层基础设施,存量竞争阶段的来临促使用户转化率、商户留存率成为平台更关心的问题;另一方面,近场电商的新一轮争夺,预示着依赖仓储、履约能力的精细化运营阶段到来。

据艾瑞咨询报告,即时物流市场规模在2020年达1700亿元,预计2021年整体订单量超300亿单,2025年增至795亿单。2019年,行业趋向美团配送与阿里系的点我达、蜂鸟的双寡头垄断格局,两者总计市占率达67.9%。

图源:西南证券

一名关注物流领域的投资人透露,顺丰同城业务最近在猛推,顺丰小哥们常常需要去拉新,成为“人力广告”。面对实力强劲的对手,在“坚决不碰商流”的顺丰手中,顺丰同城业务是一座“堡垒”,充分体现出王卫的打法。

美团专送、蜂鸟专送以餐饮外卖起家,达达集团在零售快消方面颇具实力,即时物流领域的对手各有长处,而顺丰同城的最大武器可能在于作为物流服务提供商的定位。据招股书显示,顺丰同城在2018~2020年及截至2021年5月31日,来自前五大客户的收入分别占同期收入的67.8%、67.1%、61.2%及61.1%。

换句话说,顺丰以商家为中心搭建服务,而非侧重提供像美团、饿了么App一样的中心化平台,并力争在这个赛道上做到第一。据艾瑞咨询报告,以2020年及2021年前3个月的订单量计,顺丰同城为中国最大的第三方即时配送服务提供商,其中2020年市占率为10.4%,2021年前3个月市占率为11.1%。

04、争夺“最后一公里”

顺丰同城还是顺丰物流版图的一块拼图。

今年9月,顺丰控股通过旗下全资子公司完成对嘉里物流51.5%股本的收购,将其纳入顺丰系上市公司。主攻货运代理的嘉里物流加上布局已久的顺丰供应链、顺丰冷链、顺丰快运以及传统的顺丰快递,顺丰的物流版图几近完整。而“业务与母公司不冲突”的顺丰同城,恰好承载传统快递最重要的末端问题“最后一公里”。

如何将快递安全高效地送至消费者手上?淘宝、京东分别选用菜鸟网络、自建仓储等方式,而对于顺丰来说,顺丰同城急送显然是个不错的答案。

招股书显示,作为顺丰同城的最大客户,来自顺丰控股的收入占其同期收入的22.7%、19.4%、33.6%及38.6%,这些收入主要来源于“最后一公里”配送服务。从2018年至2020年的3年间,“最后一公里”配送服务营收分别占总营收的2%、8.5%及33.5%,其中又以顺丰控股最多。

值得注意的是,尽管顺丰同城对顺丰来说意义颇多,但仍面临即时物流赛道巨大挑战。一名商超解决方案提供商告诉《IT时报》记者,生鲜超市的即时物流合作很少考虑顺丰,“他们人手不够,有时难以达到生鲜的配送时间要求。”

当前,顺丰同城的骑手大多为众包骑手。2018年至2020年,顺丰同城活跃众包骑手占比分别为61.5%、84.3%及95.3%,人力外包成本及雇员福利开支分别为11.98亿元、23.77亿元、49.21亿元,占营业成本比例分别为97.8%、97.3%及97.8%。

这意味着,尽管骑手数量不如其他即时配送公司,顺丰同城仍将面临人力管理可控性小的问题,且必须考虑如何留住这些骑手。“我们这里的骑手不做同城。”上海某顺丰快递站点的负责人表示,同城骑手们通常不会在站点,比较自由。

“相比美团专送、蜂鸟+点我达、京东达达集团等对手,顺丰同城在品牌影响力、快递物流专业化方面具有较大优势,”中国物流学会特约研究员解筱文告诉《IT时报》记者,“但经营模式、用工方式、服务协作等方面,还需要进一步探索创新。”

排版/季嘉颖

来源/《IT时报》公众号vittimes

评论