文|派读宠业参考

“妙三多”,一款硕腾旗下的猫咪疫苗,产自美国的GMP(药品生产质量管理规范)林肯工厂,在2011年通过中国农业部审批,成功注册,进入中国市场。

每一支“妙三多”从进入中国海关到最终抵达宠物医院,都会经过全程冷链处理。

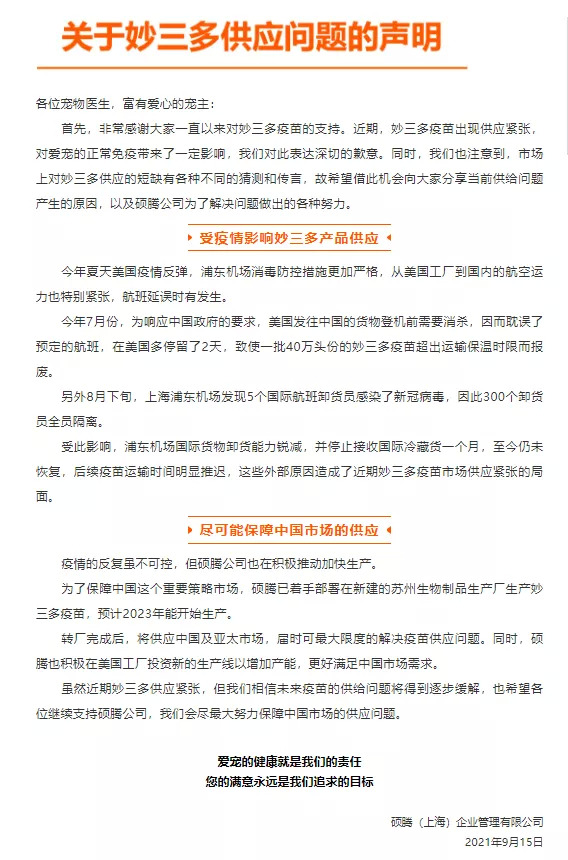

2021年9月,硕腾公司的一份公开声明引发了国内宠物疫苗市场的震荡。公开声明显示:

2021年7月,为响应中国防疫政策要求,从美国运往中国的航空货运机需要消毒,在美国多停留了2天,导致四十万头份的妙三多疫苗超出运输保温时限而报废。

至此,一场长达半年的“妙三多”缺货潮袭来,无数猫咪进入了无疫苗可打的窘境,仅存的一点现货,价格也是水涨船高,被疯抢而空。

而目前,猫类国产疫苗尚未有上市产品,猫类联苗在国内市场上除了妙三多之外,就只有部分非正规渠道流入市场的产品。这时候我们才发现,“妙三多”断货所留下的市场空白,竟无其他疫苗可填,偌大一块蛋糕,却没有“国产疫苗”的份。

“国产疫苗”为什么起不来?

在全球范围内,疫苗依然是预防和控制传染病最经济、最有效的手段,对人如此,对宠物亦是如此。

而在国内,开源证券的深度报告《行业加速变革前夕,研发型企业迎机遇》显示,当前我国宠物疫苗市场绝大部分份额被外资品牌占据。

从起步时间看,长期以来,中国虽然是农业大国,但畜牧业的动物疫苗却仅限在大动物和肉用动物当中研制。国产宠物疫苗的研发起步则相对较晚。直到2000年,才由夏咸柱院士及其团队成员成功研制出国内首款预防犬瘟、细小、传染性肝炎、犬副流感、狂犬病的犬五联苗。

从产品品类看,国产厂商产品质量及品类较进口厂商均有较大差距,国内大多数厂商仅获批狂犬病疫苗,猫犬联苗品类较少,尤其是猫类疫苗产品暂无国产厂商注册。

从市场份额看,据宠业家报道显示,国内宠物疫苗市场亦由进口产品所主导,至2017年,市场份额达到近90%,但是合法注册的进口产品仅有14种(由硕腾、梅里亚、英特威、法国维克、勃林格、海博莱生产注册),并不能满足国内需求,导致很大一部分宠物疫苗产品通过非正常渠道进入国内,挤压了国产宠物疫苗的市场空间。

起步晚、品类少、产品力弱就是国产疫苗疲软的症结所在。而造成这一局面的原因,与中国宠物行业整体的发展趋势有关。

长期以来,国内宠物行业市场整体一直处于初级阶段。宠物疫苗的需求量相较于宠物经济来说是一个偏小的市场,利润情况不足以支撑大药企投入研发,因此缺乏高品质的企业供给。大部分企业的规模较小,疫苗生产检验环节不规范,产品结构也不合理。本土企业普遍面临跨国公司优质产品的竞争威胁。国门一开,实力不在同一层次上的中外企业相竞争,结果可想而知。

而在消费者层面,虽然根据《兽药管理条例》的有关规定,每一只宠物都必须打疫苗。

《2020年宠物行业白皮书》数据显示,截至2020年,全国犬猫数量已超过1亿只,但疫苗渗透率不足50%,这也表明了宠物主人在这方面的意识淡薄,没有建立正确的养宠观。

而在政策监管方面,国家药监部门对高风险药品加强管制,对于疫苗上市前的检测标准由原来的抽检改为“批签发”,致使部分疫苗出厂周期延长;同时现行国内宠物疫苗市场一直在遵循《兽药管理条例》有关规定,没有出台更高权重的立法措施。

由于政策、企业、用户的三方缺位,导致国内宠物疫苗市场难以形成规范的合力,以致于总体渗透率不高,产业基础十分薄弱。

“国产疫苗”为何在此时大举发力?

中国的首款宠物疫苗从研发成功到现在转眼已有21年的时间。而21年前下海经商的老板们肯定想不到,在人身上的创业品类,在宠物身上都能重做一遍。

在这21年里,宠物行业以超乎寻常的速度向前飞速发展。《2020年宠物行业白皮书》数据显示,截止2020年,中国城镇宠物消费市场规模已达2065亿元。放眼全球,我们已经找不出第二个像中国一样兼备高增长、高规模、高潜力的宠物市场经济体了。

同时,随着行业的良性发展,宠物基数的快速提高,宠物主教育的愈发规范,宠物疫苗的需求也正在急剧扩张。

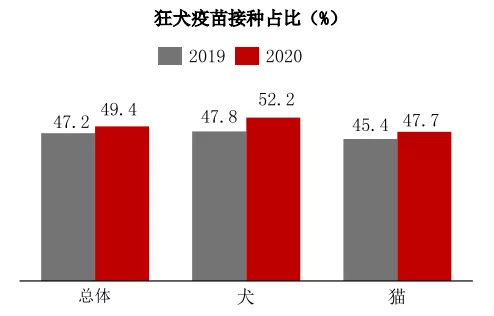

2020年,我国兽用狂犬疫苗的接种率约49.4%,较2019年上升2.2%。按照发达国家已大范围接种兽用狂犬病疫苗消除狂犬病的成功经验,我国兽用狂犬病疫苗的渗透率仍有进一步提升的空间。

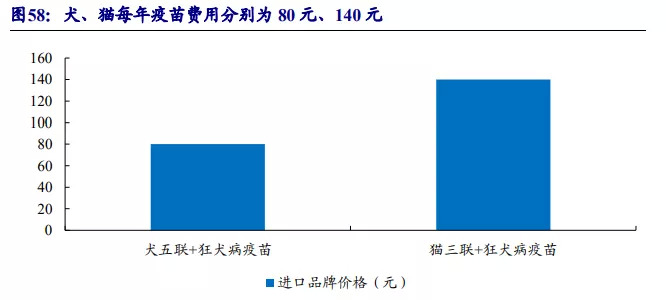

而从标准免疫程序来看:

宠物犬每年需注射一针犬五联+狂犬病疫苗,根据进口品牌价格测算新生犬疫苗费用为 240 元,此后每年疫苗费用为 80 元;

宠物猫每年需注射一针猫三联+狂犬病疫苗,新生猫疫苗费用为 280元,此后每年 140 元。

如果以当前全国 0.55 亿只宠物犬、0.44 亿只宠物猫为基数,同时考虑到出厂价格存在的折价,预计宠物疫苗潜在空间为 53 亿元,国内宠物疫苗还会实现十几倍的扩张式增长。

一边是巨大的产业空间和社会需求,另一边却是羽翼未丰的疫苗企业。在外资不断涌入的压力下,本土动物疫苗企业的整体发力已是势在必行:

2018年,生物股份宣布将加大对宠物疫苗的投入力度,目前其狂犬疫苗已上市,犬三联、犬九联、猫三联、猫六联等已在研发中,宠物疫苗生产线亦在建设中;

2020年,科前生物登录科创板,计划加快发展宠物疫苗;

2020年,普莱柯着手组建了宠物产品事业部。目前,其狂犬疫苗获批,犬二联已进入临床试验,犬四联、猫三联则已在研发中;

2021年5月,盈科资本控股宠物药企爱宠生物,布局宠物生物医药赛道,宠物疫苗成其重点布局领域;

2021年9月,康华生物旗下全资子公司康华动保在成都举办了公司的开业典礼,正式布局高端宠物狂犬病疫苗开发;

国内动保企业相继发力宠物产品,提升研发能力,国产疫苗潜力巨大,有望成为新的市场增长点。总体而言,宠物疫苗市场的前途是光明的,但道路是曲折的。面对掌控着绝对市场话语权的国外品牌,国产疫苗企业的路还很长。

中投顾问高级研究员郭凡礼对此表示:

动物疫苗未来的研发趋势包括品种的多元化和安全性。本土疫苗企业应该努力细化疫苗品种,提高疫苗的安全及稳定性,以成本优势抢夺本土市场。

北京民海生物科技有限公司总经理郑海发则认为:

本土动物疫苗企业的发展出路应集中在调整产品结构、加强研发创新,提升企业品牌竞争力和自身管理能力,加强客户服务以及强强联合走共同发展之路几大方面。

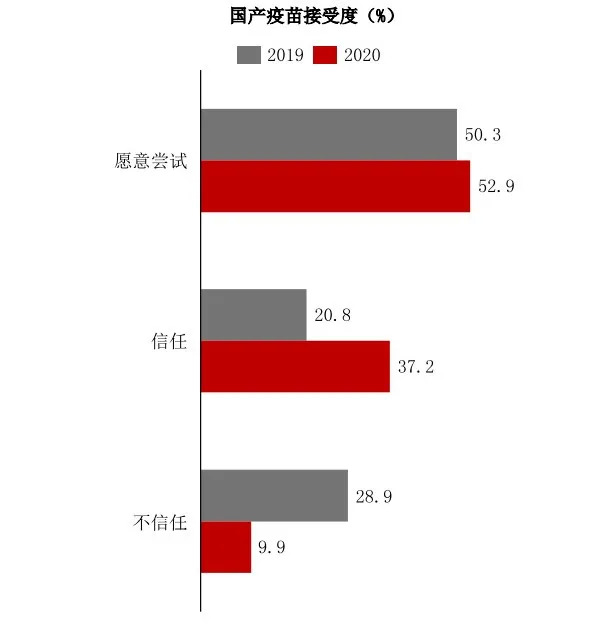

除了疫苗企业本身,让消费者建立信心也是必不可少的环节。尽管进口产品占据市场的绝大多数份额,消费者在多数时候依然认准“洋品牌”。但随着国产宠物疫苗研发能力的提升和进口产品经常出现的断货等供应不稳定因素,以及宠物市场上教育用户的如宠物连锁医院、宠物门店、线上平台等优质机构提供有效的供给。宠物主对国产宠物疫苗的信任度和消费意愿也正在逐渐增强。

以《2020年中国宠物行业白皮书》中的数据为例,2020年约52.9%的宠主愿意尝试国产疫苗,较2019年上升了2.6%;约37.2%的宠主信任国产疫苗,较2019年上升16.4%。

政府用好制度,企业做好产品,用户树立信心。我们有理由相信,在三方合力下,将会有更多“新鲜血液”进入国产宠物疫苗市场,讲好“国产疫苗”的故事。

评论