文|研客人

始终难以跻身高端手机阵营,造车大饼出来后要实现量产,还有三年左右空窗期。小米集团股价近期持续下跌,并在三季报出炉后再被重击;市值和年初高点相比已经回撤超过4100亿。

造车“上脑”的雷军,是否在考虑小米集团如何稳住阵脚,那可是公司的基本盘。

01

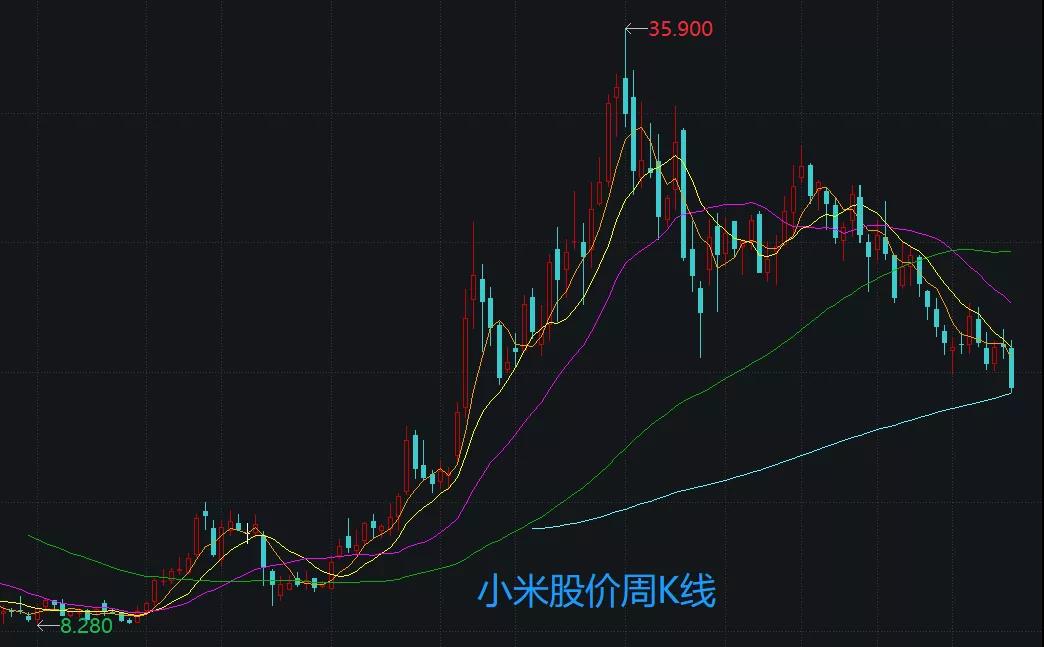

把时间拨回到2021年初,小米集团(1810.HK)延续2020年四季度以来的良好走势,1月4日,港股新年第一个交易日,小米再涨6.1%,股价站在35港元以上。

此时的雷军,终于舒了一口气。

就在2018年上市日,雷老板面对小米破发,豪情万丈,对支持者放言,一年后让要大家荷包满满,小米股价要翻一倍。这也意味着,小米股价要涨到34港元以上,才能兑现雷军的承诺。

市场终究是残酷的。小米股价一度涨至22港元以上,但上市不到两个月后,再次破发。小米股价最低时腰斩不止——低到在2019年9月初只有8.28港元。而此时小米上市已经一年多,股价应该在30港元左右才对。如果一直坚信雷军之诺,则多数投资者被深深套牢。

回购、延长股票解锁时间、全国挖人才,小米股价慢慢稳住。然而最重要的原因还是,手机市场最重要的参与者,华为公司遭到制裁,从华为手机到荣耀手机,都难以幸免。这应该是小米股价触底反弹的最重要因素。

接下来大约5个季度中,小米股价随手机销量迎风而上,期间还有“500亿造车”消息放出,最终在2021年初达到顶点。随后股价走入下跌通道,一波又一波,底部不断被突破,到今日被重击。

24日,小米大跌7%,股价19港元被撑住,再度紧逼17港元发行价。市值和年初高点相比,蒸发掉4150亿港元。

2

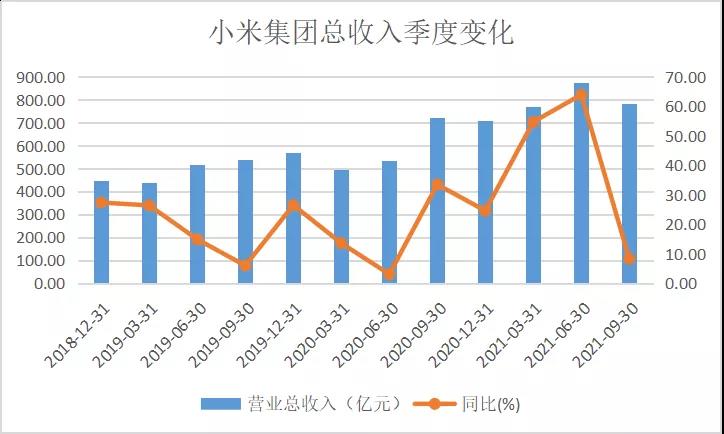

让我们再看看小米集团的三季报。季度总收入达781亿元,同比增长8.2%,这是最近5个季度以来最低增速,此前四个季度收入增速都在20%以上,二季度甚至增长超过64%。

本季度只增长8%,破了20%的高增长临界线,甚至不到两位百分数,和二季度“最后的疯狂”对比,无疑是急刹车。

从收入构成看,手机业务当季收入478亿元,IoT与生活消费品收入209亿元,互联网业务收入73亿元(其中广告48亿,游戏10亿,其他16亿)。

手机业务占总收入比例达到61%,IoT与生活消费品占总收入比例大约27%,互联网业务占比大约11%。

在小米集团上市路演时,公司被描述为:苹果X腾讯,可硬可软,既是消费电子,也是互联网公司。但到目前为止,互联网业务收入占比仅有11%,要把小米认为是一家互联网公司,显然不合适。

从规模看,209亿元营收的IoT与生活消费,73亿元收入的互联网业务,似乎能独立门户。国内互联网公司季度收入超过50亿不多,比如爱奇艺三季度收入也就76亿元左右。

不过支持者肯定忘记了一个事实,如果没有小米手机作为商业模式的起点,则小米生态链这个闭环就不存在,互联网业务收入也就无从谈起。

现在的情况依然是,手机业务是小米集团的命门,资本市场无论如何看小米,其在手机市场的规模决定公司的基本面。

而问题就出在手机业务上。2021年第二季度,小米智能手机收入达到591亿元,同比增长87%;三季度手机业务收入478亿元,就是环比减少113亿元或-17%。

再和去年三季度相比,当时手机业务收入476亿元,本季仅仅增长区区2亿元或0.42%。信号很明确,小米手机业务停滞增长。

3

小米主要对手OPPO\VIVO不是上市公司,没有义务公布手机销量和财务数据。华为手机销量数字很难看,原因大家都知道了。

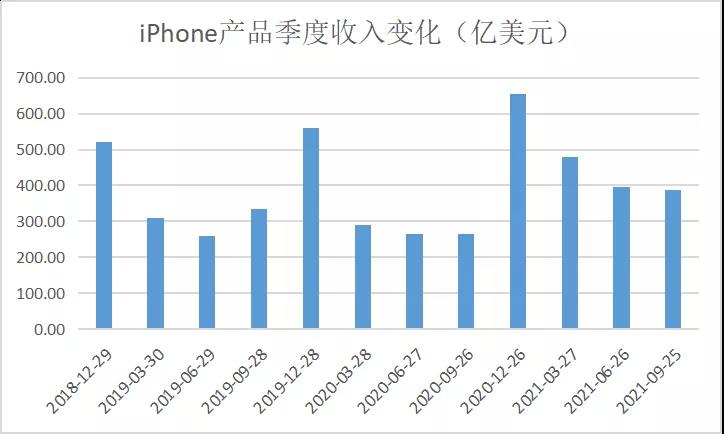

剩下小米能对标苹果可以作为参考。苹果在截至9月25日止的三个月中(和小米三季度周期大致一样),手机业务收入2511亿元,请忽略这个小米手机5倍以上收入的数字。

研客君提醒大家注意的是,去年同期,苹果手机业务收入1801亿元,今年就是同比增长39.5%。

换言之,苹果手机业务依旧保持着近四成的增速。真是不比不知道,一比吓一跳。小米从PR层面,财报中又提到多个很好看的手机销量数据。比如售价境内3000元以上境外300欧元以上手机,前三季度1800万部。

然而其他数据都无法说服投资者:为何此前小米全球销量不断进击,第三、第二轻松越过,超过苹果、华为,紧逼三星,然而手机收入如今却止步不前,不应该继续乘风破浪才对嘛?

因此,全球市场上手机出货量只是基本层面,收入和利润才是终极竞争力。而这要求手机售价要保持在高位。

三季度,小米手机销量4390万部,478亿元收入,也就意味着每部手机大约1088元,数字很吉利,然而更加明确地给小米手机大大地贴着“中低端”的标签。

此外,三季度,小米集团净利润7.92亿元,同比大幅下滑约84%,也是最近三年盈利最少的一个季度。当一个公司收入无法保持高速时,利润起码要保持在稳定水平,然而“臣妾做不到”。这就不能怪投资者砸盘了。

或许为对冲一下糟糕的业绩,小米再放风,电动汽车大约在2024年上半年量产。但现在就预测三年后的事情,管理层是不是不太严谨?

至11月24日收市,小米集团市盈率PE-TTM不到16倍。互联网公司“榜一”腾讯PE大约20倍。小米的DNA是手机,估值水平逼近腾讯。

消费电子公司的“天花板”苹果则有28倍PE,但那是建立在手机业务收入增长40%基础上;总收入增长近三成;小米仅能仰视。

小米拐点已来,能否保住17港元发行价已经不重要。投资者如果更加了解小米在手机产业的地位,一切都可以去繁就简。

评论