记者|梁怡

继石头科技(688169.SH)、九号公司(689009.SH)成功上市后,又一家小米生态链企业—深圳素士科技股份有限公司(简称:素士科技)冲刺创业板,保荐机构为招商证券,拟募资7.75亿元。

天眼查显示,素士科技共计融资6轮。目前孟凡迪持股33.81%,为公司实际控制人,并担任公司董事长、总经理;小米集团控制的天津金米持股8.57%,其代表陈波担任公司董事;小米相关方顺为科技持股10.90%。天津金米和顺为科技对素士科技具有表决权,但对经营决策无控制权。

报告期内(2018年-2021年上半年),素士科技营业收入实现大幅增长,分别为5.34亿元、10.25亿元、13.71亿元和 9.06亿元,2018年-2020年年均复合增长率达到60.17%;净利润分别为4654.46万元、3637.59万元、6981.81万元和9215.67万元,其中2019净利润下滑较大因股权激励确认了3362.29万元股份支付。从中也可以看出,公司的净利润率较低,不足10%。

作为小米生态链企业,素士科技近6成以上收入来自小米集团,但受到米家品牌产品分成模式的影响,毛利率惨遭挤压;然而自有品牌销售模式又存在逐年攀升的销售费用尤其是广告及市场推广费侵蚀利润的痛点。

此外,素士科技外部还牵涉多起专利侵权纠纷。

依赖又受制于小米

素士科技的营收全部来源于个护小家电产品的销售,包括口腔护理、须发护理、美发护理三大产品类别,覆盖电动牙刷、冲牙器、电动剃须刀和电吹风等产品,可细分为自有品牌产品和小米定制米家品牌产品,其中自有品牌以“素士”为主,还包括“AIRFLY”及“品敬”。

作为小米生态链企业,小米集团系素士科技的第一大客户。报告期内公司对小米集团关联销售金额分别为3.93亿元、6.28亿元、8.31亿元以及5.11亿元,占当期营收的比重分别为73.52%、61.31%、60.60%和56.40%,报告期内关联销售金额持续攀升,但占比相对下降。

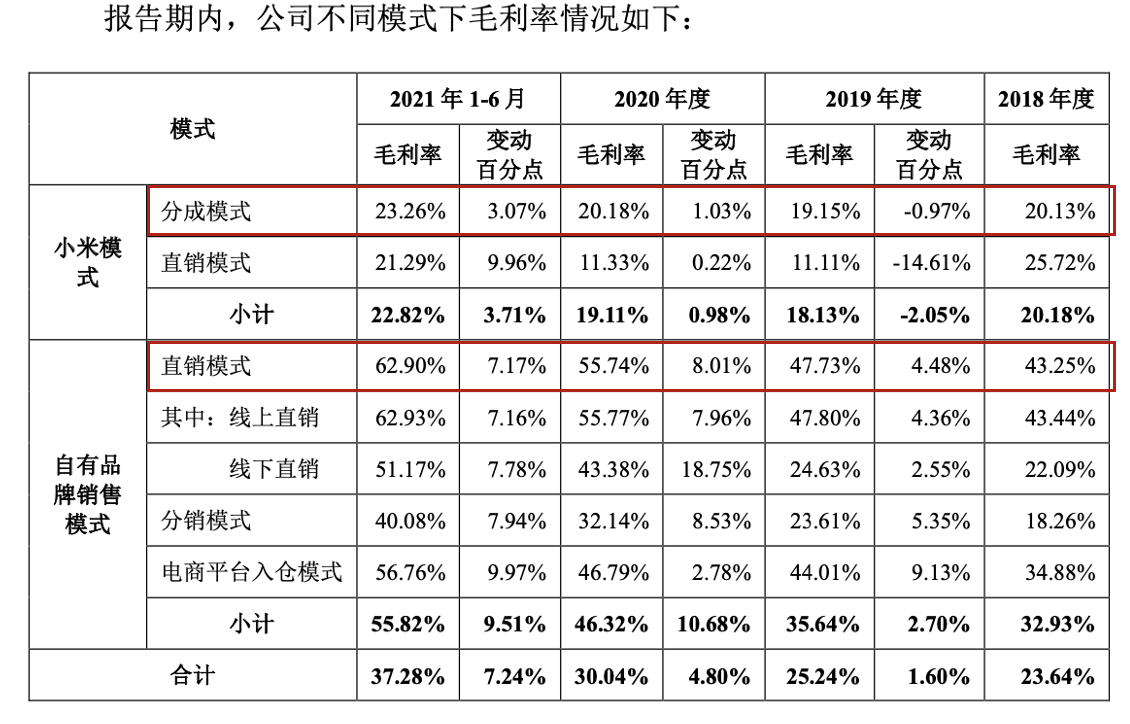

值得关注的是,小米集团对于素士科技而言是一把“双刃剑”:一方面推动公司经营业绩快速增长;然而另一方面受米家品牌产品分成模式的影响,毛利率惨遭挤压。

招股书显示,素士科技可分为小米模式和自有品牌模式,其中小米模式包括分成模式和直销模式,主要针对米家品牌产品;自有品牌产品则主要通过直销模式、分销模式以及电商平台入仓模式进行销售。

素士科技与小米集团的合作主要以分成模式为主,少部分产品为直销模式。报告期内素士科技小米模式下的收入分别为3.89亿元、6.09亿元、8.2亿元以及5.09亿元,其中分成模式的销售金额分别为3.86亿元、5.31亿元、7.2亿元以及3.95亿元,占营收的比重分别为72.20%、51.82%、52.55%以及43.59%。

分成模式,即公司按照基础采购价将定制产品销售给小米通讯,小米通讯根据定制产品最终销售产生的净利润与公司按照约定比例分成,分成比例通常为最终销售利润的30%-50%,不同产品存在差异。因此意味着米家产品的利润部分被小米通讯享有,进而导致分成模式毛利率较低。

报告期内素士科技分成模式的毛利率在20%上下浮动;而自有品牌销售模式的毛利率高企,其中直销模式的毛利率超出分成模式的2倍有余。

横向来看,因主营产品类别的差异,素士科技与小米生态链企业包括石头科技、九号公司以及趣睡科技毛利率还存在一定差异。

事实上,除了“让步”毛利率,素士科技代工厂商的选择与更换也会受到小米影响。

素士科技的产品主要采用代工方式生产,无自建生产工厂。报告期内公司对前五大供应商采购金额合计占当期采购总额的比例分别为78.81%、92.53%、81.74%和70.10%,主要为产成品。

2018年、2019年,公司前五大供应商中包括关联方小米通讯,口腔护理类部分产品所需要的芯片、锂电池等关键物料由公司从小米通讯统一采购提供给代工厂商进行生产,而2020年开始,部分关键物料由代工厂商直接向小米通讯采购,因此关联采购金额大幅下降。

根据公司与小米的业务合作协议,对于米家品牌产品,公司负责其整体开发、生产和供货,并按照小米订单生产和交货。在现有米家品牌产品合作模式下,公司在引进新供应商时,应提前通知小米,公司的生产工厂必须是经过小米现场审核通过或书面认可的生产厂家,变更需要按照小米变更管理要求进行申请并得到小米确认。

销售费用攀升侵蚀利润

界面新闻记者注意到,面对米家品牌分成模式挤压毛利润的情况下,素士科技自有品牌销售模式的销售收入及占比出现大幅上涨,尽管该模式毛利率高企,但却难掩逐年攀升的销售费用尤其是广告及市场推广费侵蚀利润的痛点。

素士科技表示,公司自有品牌“素士”、“AIRFLY”主要定位中高端领域,“品敬”定位于入门级的个护产品,而米家品牌产品定位于大众市场,单价相对较低,加上分成模式的影响,因此自有品牌模式毛利率远高于小米模式。

以口腔护理类产品的电动牙刷为例,2020年米家品牌的单位成本为59.33元/支,单位售价为68.72元/支,毛利率为13.67%;而素士品牌的单位成本为91.89元/支,单位售价162.39元/支,毛利率为43.41%。

报告期内素士科技自有品牌销售模式的销售收入分别为1.45亿元、4.16亿元、5.51亿元以及3.97亿元,占主营业务收入的比重分别为27.14%、40.61%、40.18%以及43.83%,其中通过直销模式实现的销售收入分别为8515.80万元、2.07亿元、3.3亿元以及2.74元,占主营业务收入比例分别为15.93%、20.23%、24.09%和30.20%,收入和占比均快速上升。

公司直销模式主要以线上直销为主,通过天猫、有品、抖音、小红书、拼多多等电商平台店铺将产品销售给终端消费者,主要以天猫为主。

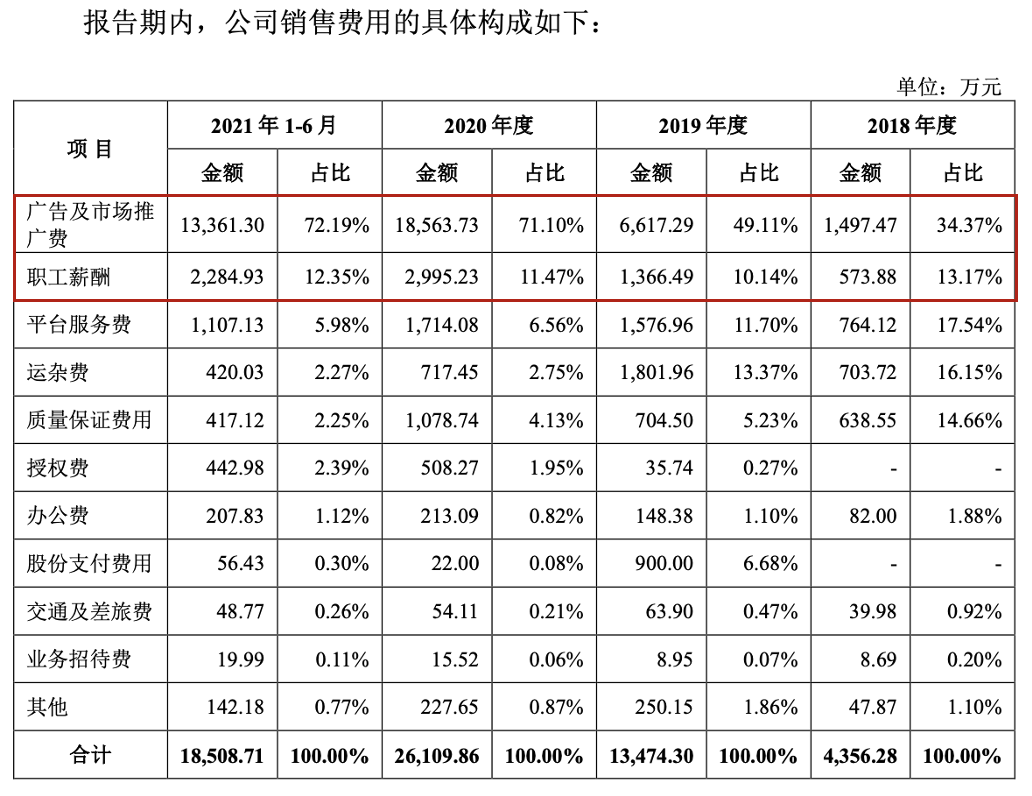

报告期内,素士科技期间费用分别为7120.57万元、2.15亿元、3.4亿元和2.31亿元,期间费用率分别为13.32%、20.96%、24.77%和25.54%,其中销售费用逐年大幅攀升,由2018年的4356.28万元激增至2020年底2.61亿元,销售费用率由8.15%上涨至20.43%。

素士科技的销售费用占比第一大为广告及市场推广费,主要是在天猫、抖音等平台推广自有品牌产品发生的费用,包括站内推广、线上新媒体推广、广告制作及赠品等,公司表示市场推广投入增加是提升自有品牌知名度、扩大业务规模的必然要求。

据悉,个护小家电行业的国内企业按照规模和知名度的差异可分为新兴个护小家电企业和传统家电企业,新兴个护小家电企业包括公司、广州星际悦动股份有限公司、杭州乐秀电子科技有限公司等,而传统家电企业则以美的、海尔、飞科电器等为代表。

传统家电企业规模较大,线下渠道优势明显,占据主导地位;新兴小家电企业则主要通过布局线上渠道,在产品研发设计上更加注重以用户为导向,专注细分领域产品来谋求发展。

其二为职工薪酬,报告期内营销部门人员数量逐年增长,分别为40人、108人、212人和 234人,因此导致职工薪酬逐年增长。

本次IPO中公司拟使用1.46亿元用于品牌推广及营销升级建设项目。

牵涉多起专利权纠纷

相比巨额的销售费用,素士科技的研发费用则相对薄弱。报告期内公司研发费用为1993.41万元、5003.80万元、4593.08万元和3225.26万元,占营业收入比例分别为3.73%、4.88%、3.35%和3.56%。本次IPO中,公司拟使用1.54亿元用于研发中心建设项目。

截至本招股说明书签署日,公司共拥有专利234项,其中发明专利10项、实用新型专利133项、外观设计专利91项。

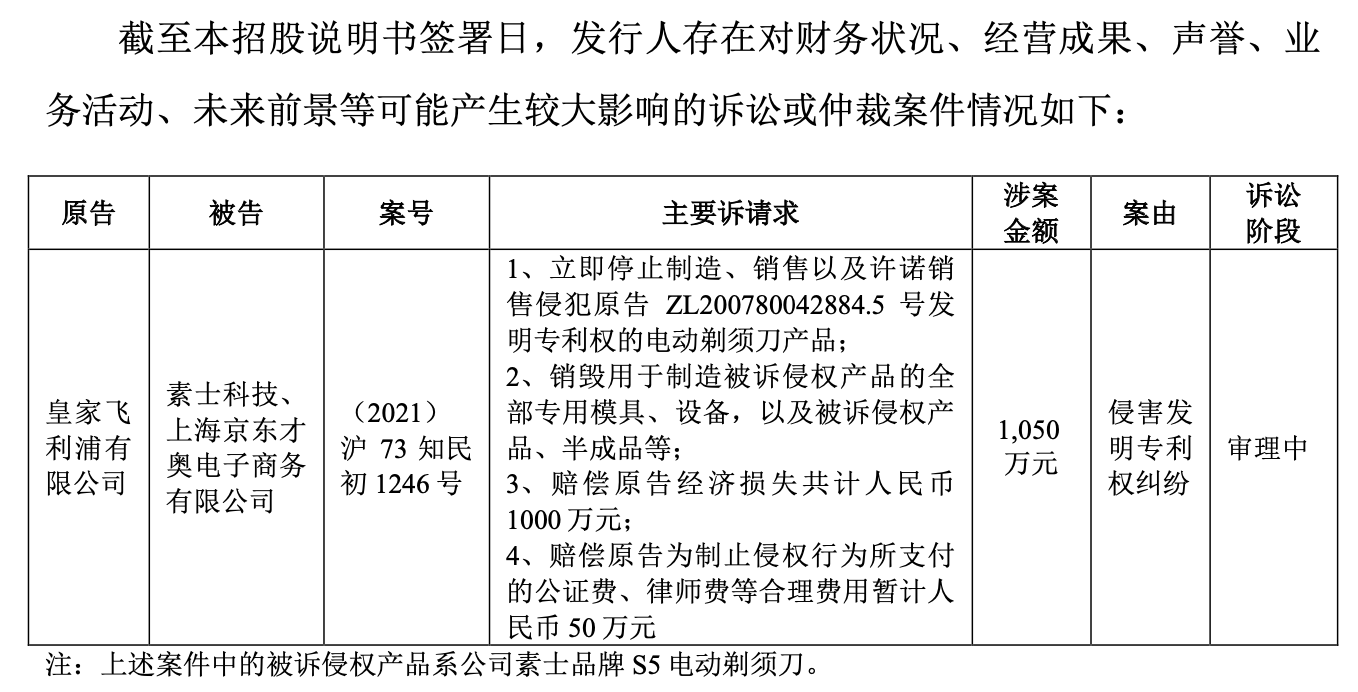

天眼查显示,素士科技牵涉共9起专利权纠纷,目前存在尚未了结的作为被告涉及的知识产权案件一件,案由系皇家飞利浦有限公司起诉公司侵害其发明专利权纠纷,涉诉金额1050万元。

此外,素士科技还与小米共同拥有专利9项(公司与米家产品相关的专利与小米共有)。根据公司与小米签订的业务合作协议等约定,双方均有权自行使用共有知识产权,无需向另一方通报及分享收益;未经另一方事先同意,任何一方不得向第三方转让或许可共有知识产权,但小米拥有单独自行使用共有专利生产相关产品的权利。

评论