记者 | 张乔遇

近日,中国最大的第三方即时配送服务平台顺丰同城已通过港交所聆讯,上市在即。若算上分拆上市的顺丰房托(02191.HK)和控股的国际物流公司嘉里物流(00636.HK),王卫即将拥有第4家上市公司。

从成立到上市,顺丰同城只用了5年时间。对于选择分拆顺丰同城的原因,公司表示系把握“万物到家”的新消费趋势涌现带来的本地消费需求不断增加所做的决定。

目前,顺丰同城继续着眼于流血开拓市场,报告期(2018年至2021年5月)累计已经亏掉了近20个亿,未来登陆资本市场将直接与达达集团等即时配送服务平台过招。顺丰同城表示还会继续向缺乏规模效益而盈利较弱的新城市扩张,同城配送市场又将迎来怎样的“变局”?

客单价连年下滑

中国的同城物流服务行业主要包括同城快递服务、同城送货服务以及同城即时配送服务。

区别于同城快递服务对于多个中间环节,以及分拣中心及分拣设备、快递公司的网点、仓库等固定资产需求,也区别于同城货运大件物品的物流同城配送,即时配送服务不存在任何重大物业或资产,属于轻资产的商业模式。

在定价模式上,由于即时配送服务中每名骑手平均配送的时间为数小时内,因此定价主要基于距离、周边骑手数量、天气、订单的时效和高峰时段等;而快递服务则给予包裹重量、尺寸和仓储条件等固定因素。

国内目前主要的即时配送服务可分为隶属中心化平台的即时配送服务平台及第三方即时配送服务平台。移动互联网发展的早期阶段,美团、饿了么等中心化平台对餐饮产生了吸引力并迅速获得市场份额。2019年之前,餐饮外卖为主要场景,其订单量佔即时配送服务行业总订单量的80%以上,第三方即时配送服务平台进入市场相对较晚。

这意味着,不仅要和第三方即时配送抢市场,顺丰同城还要和中心化即时配送平台抢市场。市场信息显示,2019年的11月 ,顺丰同城急送跑腿业务“帮我买”正式上线全国16个城市,在此基础上,顺丰开始同时发起“百城计划”,加速向三、四线城市下沉和布局。2020年5月,顺丰试水“丰食”团餐外卖,希望能更进一步对餐饮供应链上游拓展。

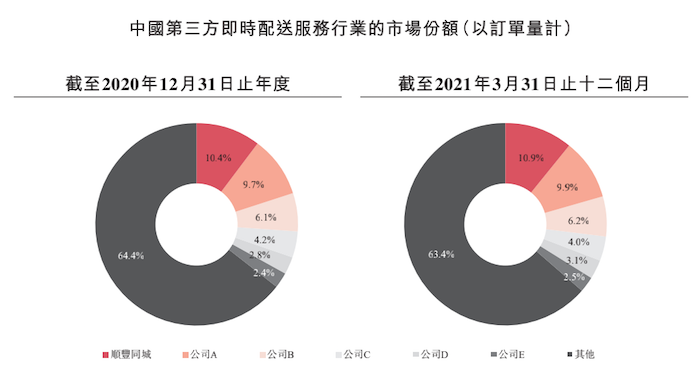

目前,顺丰同城是最大的第三方即时配送服务商,截至2021年3月的市场份额为11.1%。实际上该指标含金量并不大,根据艾瑞咨询报告,2020年中国第三方即时配送服务行业的订单量占即时配送服务行业订单总量仅14.4%,即时配送的主力还是在于中心化平台。

另第三方即时配送服务行业市场渗透率从2016年的11.9%增至2020年的14.4%,四年复合增长率仅4.88%。目前第三方即时配送市场上64.4%的市场属于其他类,市场十分分散。顺丰同城在第三方即配市场中排名第一,2020年市占率10.4%,但同期第二名公司A市场的份额为9.7%。

根据艾瑞咨询披露,公司A是一家在美国上市的电商及即时配送平台,于2014年推出服务,商务网络覆盖全国,据描述该公司很可能是达达集团(股票代码:DADA)。据悉,达达集团于2014年在上海成立,2020年在美国纳斯达克上市。

为何执着于布局第三方即时配送市场?原因可能在于,本地消费市场发展及升级带来的新兴商家需求愈发强烈,该领域市场仍有很大的增长空间。艾瑞咨询报告显示,中国第三方即时配送服务行业蓬勃发展,年度订单量预期由2020年的30亿单增加至2025年163亿单,年复合增长率为40.1%。

值得注意的是,2018年至2021年5月,顺丰同城收入分别为9.93亿元、21.07亿元、48.43亿元和30.46亿元,对应的年度订单量分别为7980万单、2.11亿单、7.61亿单和10.70亿单,照此计算,顺丰同城各期每笔订单获得的收入分别为12.45元、9.99元、6.36元、2.85元,呈现逐年下降的趋势。

界面新闻记者了解到,达达集团2018年到2020年营业收入分别为19亿元、31亿元和57亿元,对应订单数分别为5.2亿单、7.5亿单、11亿单,经计算各期每笔订单获得的收入分别为3.65元、4.13元和5.18元。相较于顺丰同城客单价的降低,达达集团客单价提升显著。

难以独立行走

2016年,顺丰同城系作为顺丰控股集团的一个事业部开始提供同城即时配送服务,2017年向全部直辖市、大部分省会城市和二线城市及部分下沉市场拓展业务,于2018年正式向消费者和中小型商家提供即时配送服务,2019年6月21日,顺丰同城作为独立法人实体注册成立。

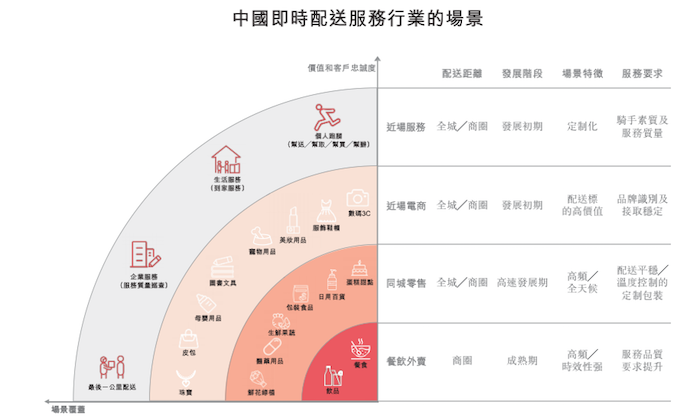

招股书显示,顺丰同城采用了全场景的业务模式,布局包括餐饮外卖、同城零售、近场电商和近场服务四大内容的同城配送。具体来看,餐饮外卖上与喜茶、老娘舅等商家合作,同城零售上和天虹等快消品行业商家合作,近场电商拉拢小米等零售商的线上渠道,近场服务则为消费者提供跑腿、最后一公里配送服务等。

目前来看,同城配送服务仍是顺丰同城收入的主力,2018年至2021年5月分别为公司带来9.73亿元、19.29亿元、32.20亿元和18.48亿元的收入。另外,顺丰同城最后一公里配送服务收入增长规模不可小觑,该部分2018年收入2013.5万元,2019年收入翻了近8倍至1.78亿元,2020年又增长8余倍至16.22亿元,2021年5月,最后一公里配送服务录得收入11.90亿元。

界面新闻记者注意到,报告期顺丰同城最后一公里服务接到订单量分别为80万单、1730万单、4.45亿单和3.34亿单,这其中来自顺丰控股的最后一公里配送服务的订单数目除2021年5月为3.32亿单不一致外,其余订单量与顺丰同城最后一公里服务接到的总订单量完全吻合。

这也意味着,每年顺丰同城的最后一公里配送服务收入几乎完全是由顺丰控股带来的。此外,报告期顺丰同城来自独立第三方的订单数目分别为7880万单、1.93亿单、3.15亿单和1.79亿单;来自顺丰控股的收入占总收入的比重分别为2.9%、13.1%、33.6%和38.6%。公司表示:预计不久将来来自独立第三方的收入贡献将相对少于来自顺丰控股集团的收入。

另报告期内,顺丰同城向顺丰控股支付的平均服务费分别为25.0元、10.3元、3.6元和3.6元,也显著低于同期同城配送平均服务费12.3元、10.0元、10.2元和10.3元。相比之下,顺丰同城依托于顺丰控股已形成了最后一公里配送服务的规模经济,却也牺牲了独立行走能力。

截至最后实际可行日期,顺丰同城有29名股东,其中顺丰泰森通过直接和间接方式持有顺丰同城75.10%的表决权,顺丰泰森由顺丰控股全资持有(002352.SZ),顺丰控股则由明德控股持有约59.3%的股权,而明德控股系王卫持有约99.9%股权。

因此王卫及明德控股将被视为控股股东,并连同顺丰控股、顺丰泰森、顺丰科技、SF Holding Limited、同城科技及宁波顺享将构成顺丰同城的一组控股股东。其余24名股东合计持有公司总股本约22.41%,各股东持股占公司已发行股本总额均为5%以下,孙海金任CEO,董事包含曾海林、陈霖。

人工成本为亏损根源

从行业来看,人力成本是即时配送行业最主要的成本,主要包括劳务外包成本、雇佣骑手有关的雇员福利开支。

目前外包公司系顺丰同城的骑手资源的主要来源及供应商,并且呈现高度集中的局面。2018年至2021年5月,顺丰同城来自前五大供应商采购额分别占采购总额的39.2%、51.2%、80.2%和86.3%,其中最大的供应商平均占采购总额的30%以上。

从招股书披露的情况来看,报告期顺丰同城收入减去成本后的毛亏损分别为2.31亿元、3.36亿元、1.89亿元和2.77亿元,骑手成本是即时配送行业中导致亏损最主要的原因。

经营成果上,报告期顺丰同城的净亏损分别为3.28亿元、4.70亿元、7.57亿元、3.53亿元,其中以股份为基础的薪酬开支分别为0元、1165.3万元、1.53亿元、5553.4万元。经营活动所用的现金净额分别为-3.67亿元、-6.56亿元、-5.63亿元和-2.82亿元,整体仍未盈利。

目前,即时配送服务行业仍处于市场瓜分的激烈竞争之下,市场参与者为了争夺市场份额扩大运力池,难免向商家、消费者和骑手提供更多的激励措施。顺丰同城表示还会继续向缺乏规模效益而盈利较弱的新城市扩张,预计2021年以股份为基础的薪酬开支的财务影响为2亿元,这无疑加大了营业成本。

何时能盈利?

关键在于降低每笔订单的平均履约成本,即与骑手有关的劳务外包成本和员工福利费用,该部分占报告期营业成本的97%以上。招股书显示,报告期顺丰同城每笔订单的平均履约成本分别为15.0元、11.3元、6.5元和5.9元,履约成本下降显著,公司认为这是规模效应、订单架构、和骑手履行的订单组合量的共同作用。

但值得注意的是,顺丰同城需要就专职骑手及众包骑手向外包公司支付服务费,外包公司赚取由两个部分组成的总服务费,包括按骑手所配送订单数目计算向服务于公司的骑手支付的佣金,以及按月度佣金若干百分比计算向外包公司支付的服务费。但报告期来自同城配送服务的平均服务费分别为12.3元、10.0元、10.2元和10.3元,并未有显著下降。

因此,致履约费用下降的关键在于来自顺丰控股的最后一公里即时配送服务费的降低,从2018年25.0元下降至2021年5月的3.6元。

另外配送效率也是同城即时配送非常重要的一点,在这方面顺丰同城和达达集团不相上下。公开资料显示,在截至2020年3月31日的过去12个月里,达达集团拥有63.4万名活跃骑手,累计配送订单8.22亿单,平均每名骑手每年配送订单量为1296.53单。

而2019年全年顺丰同城共有活跃骑手18.17万名,累计配送订单2.11亿单,平均每名骑手每年配送1656.29单,相较于达达集团,同期顺丰同城骑手配送效率略为领先,但差距不大。截至2021年5月过去12个月,顺丰同城活跃骑手扩大至53.7万名,累计配送订单10.70亿单,平均每名骑手每年配送1992.6单。

此外,顺丰同城报告期的六成收入均来自前五大客户(均为独立第三方,主要为商家),其中来自最大客户的收入占总收入的比例分别为22.7%、19.4%、33.6%和38.6%,较为集中。

评论