文|HERMIONE DAVIES

正在进入一个新的通胀时代

当前,投资者分为两个阵营。有人认为通胀将会消退,物价上涨将被证明是暂时;还有一些人担心,我们正在进入一个类似上世纪70年代的持续高通胀时期。而我认为这两种情况都不太可能发生。

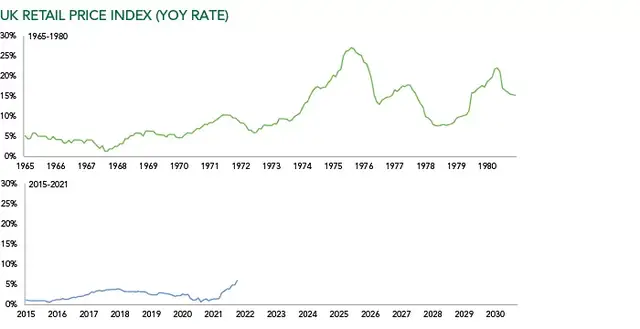

单纯地对比下面的这幅英国零售价格指数趋势图表,如果你认为我们现在处于与50年前相同的轨道上,那是情有可原的。从走势图上看,这两次通胀的开始有相似之处,但假设经济将遭遇同样的通胀命运,对投资者来说将是一个严重的错误。

图表来源:英国国家统计局,截至2021年10月31日的数据

我们相信,我们正在进入一个新的通胀时代。但与20世纪70年代不同的是,它不会以令人震惊的高通货膨胀率为标志。相反,投资者将面临一个通胀波动的世界。在这种环境下,利率和整体通胀率之间的差距将会扩大,形成一个被称为负实际收益率的危险鸿沟。

负实际收益率的危险鸿沟

以能源价格、工资和利率为例,乍一听,这曲调听起来很耳熟;但仔细听会发现,我们可能是在一场完全不同的演唱会上。

能源成本上涨10倍的事情不再发生

本轮通胀依旧以能源价格上涨为特色,而能源价格上涨也是20世纪70年代引发通胀的罪魁祸首之一。虽然石油和天然气价格在去年翻了一番多,但当今的世界不太可能允许看到引发20世纪70年代通胀的能源成本上涨10倍的恶性事情再度发生。近日,美国政府发布官宣声明,为了抑制油价上涨,它将联合多个国家释放石油储备。美国能源部将于12月下旬开始向市场投放5000万桶战略储备石油(SPR),其中1800万桶石油已经得到了批准准备直接开售,剩下的石油将会在未来几个月内进行交易。(1)。

工资不太可能螺旋式上升

过去40年见证了全球劳动力市场的非同寻常的扩张,实际上是拧紧了工资上涨的盖子。压制工资的政治、技术和社会力量现在可能正在减弱,但这些力量是以几十年而不是几个月来衡量的,所以我们不应该指望工资上涨会像地鼠一样突然冒出来。劳动力市场的动态已经发生了变化。当年英国煤矿工人通过接受35%的加薪来结束1972年的罢工时,大约50%的劳动力加入了工会。如今,这一比例已降至24%(2)。

利率可能会上升

利率可能会上升,但只能到目前为止。1979年,英国的利率高达17%(3),那一年后,美国的利率超过了18%(4)。但这一次,央行的火力有限,这才是我们应该担心的。与过去相比,世界经济更容易受到加息的影响(也不能容忍加息)。发达经济体的政府债务与GDP的比率已经从20世纪70年代的20%上升到现在的100%以上(5)。简而言之,各国政府已经沉迷于零成本借款,无法承受增加借款的代价。由于资产价格也固定在零利率水平,现代央行似乎不可能在不对债券和股票市场造成冲击波的情况下大幅加息。

负实际收益率就是这样发挥作用的。美国最新公布的CPI意味着10月实际联邦基金利率(整体通胀率与联邦公开市场委员会(FOMC)主要政策利率之差)低于-6%(6),这比上世纪70年代的任何时候都要低。

按照这种衡量标准,现在的货币政策甚至比当年更加宽松,而且可能更危险。这是新通胀时代的重要特征,它不是像20世纪70年代那样爆出两位数通胀读数,而是深度负值的实际收益率,混杂着相当大剂量的通胀波动。

作者简介:

赫敏·戴维斯(HERMIONE DAVIES)是Ruffer LLP的投资总监,毕业于牛津大学,在NatWest Bank开始了她的职业生涯,后来成为Guinness Mahon & Co Ltd日本太平洋单位信托基金的基金经理,于2009年加入Ruffer。

数据出处:

(1)路透社。

(2)国家统计局DBEIS(商业、能源和工业策略部)。

(3)英国央行。

(4)圣路易斯联邦储备银行。

(5)GFD(全球金融数据),德意志银行。

(6)德意志银行(Deutsche Bank)、彭博社(Bloomberg)。

本文仅代表作者个人观点

责任编辑邮箱:lynda.zeng@fott.top,huiyu2017@fott.top

评论