记者|梁怡

2020年以来的新冠疫情使得新冠检测产品成为“刚需”,从事体外诊断尤其是即时检测(POCT)的企业大力开发新冠检测产品实现近两年业绩逆势暴增。

近日,生产、销售新冠即时检测产品的杭州微策生物技术股份有限公司(简称:微策生物)提交创业板上市申请,保荐机构为中信证券,拟募资7.75亿元。

2020年微策生物实现营收6.72亿元,增幅达到298.73%,净利润为1.6亿元,其中新冠检测产品的毛利率高达62.57%,该产品与出口国疫情发展形势以及客户终端订单变化直接挂钩。随着疫情缓解,加之新冠检测市场竞争加剧,公司业绩能否持续是个问号。

同时,微策生物另一生物传感电化学平台业务出现增长乏力的局面,2019年同比增长27.5%,2020年同比增长20.26%,其中的血糖监测产品2020收入还出现下滑。在产能利用率不足的情况下,公司拟募资扩充超2倍产能也遭质疑。

界面新闻记者还注意到,三名实控人曾在同一家公司任职,而微策生物作为被告与该公司牵涉专利侵权纠纷以及侵害商业秘密纠纷。

业绩能否持续?

微策生物专业从事体外诊断细分领域POCT产品的研发、生产与销售。POCT(Point-of-Care Testing)是指与传统实验室检测相对应的,在患者身边进行采样分析,省去一系列复杂处理程序从而快速得到检测结果的方法。

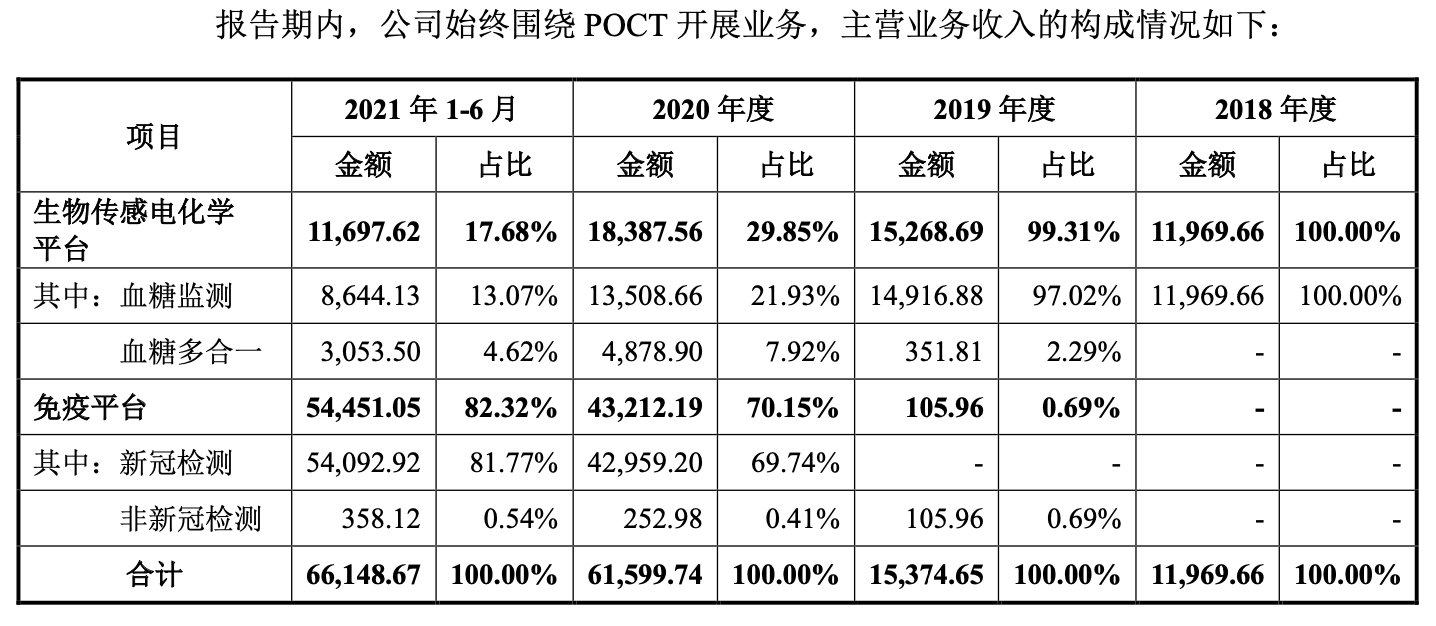

2018年-2021年上半年(报告期),微策生物的营业收入分别为1.25亿元、1.69亿元、6.72亿元以及6.68亿元,2019年营收同比增长仅35.10%,而2020年增幅达到298.73%,2021上半年收入接近去年全年收入。

从产品收入来看,2018年、2019年公司收入主要来源于以血糖监测为主的生物传感电化学平台业务,而2020年收入翻倍增长的原因在于新冠疫情爆发导致免疫平台的新冠检测产品收入暴增,2021年1-6月该产品继续高速增长,超过2020年全年收入。

与此同时,微策生物的利润也同步增加。2018年、2019年公司的净利润分别为-1463.84万元和1392.41万元,而2020年、2021年上半年分别为1.6亿元和2.17亿元,原因在于新冠检测产品的毛利率高企。

报告期内,微策生物的主营业务综合毛利率分别为23.87%、36.03%、54.24%及48.53%,其中新冠检测产品的毛利率2020年为62.57%、2021年上半年为49.48%,有所下滑的原因系随着市场竞争加剧,新冠检测试剂盒供需趋于稳定,销售单价逐步回落。

就微策生物自身毛利率而言,公司的盈利能力大幅提高,但也远不及同行。在新冠检测产品方面,奥泰生物2020年上半年的毛利率为94.77%;博拓生物2020年全年的毛利率为84.76%;安旭生物2020年、2021年上半年的毛利率分别为80.84%及65.70%。

微策生物解释称,其原因在于同行新冠检测产品的生产环节从抗原抗体等原材料自产或部分自产开始,单位成本较低;公司受产能限制,新冠检测产品生物原料自有产能远不能满足销售订单需求,故相关原材料主要对外采购,生产环节较短,单位成本较高。

事实上,微策生物毛利率的下滑也反映出当前新冠病毒检测市场竞争加剧,因此研发投入等指标具有重要考量意义。

2018年、2019年微策生物的研发投入比较稳定,分别为1309.59万元和1194.02万元,研发费用率为10.50%和7.09%;2020年和2021年上半年研发投入加大,分别为2730.04万元和2013.27万元,研发费用率下滑至4.06%和3.01%,低于可比公司的平均值6.06%和5.50%。

截至2021年9月30日,微策生物已取得国内外授权发明专利10项、实用新型专利57项、外观设计专利42项;期末各类研发人员共112名,占员工总数的18.06%。

报告期末,微策生物的主要在研项目共计17项,处于研究阶段的为14项,其中与新冠检测项目相关的为2项,项目结束时间分别为2021年末和2023年年末。

另外,微策生物的新冠检测产品与出口国疫情发展形势以及客户终端订单变化直接挂钩,随着疫情趋于缓解,加之新冠病毒检测市场竞争加剧,公司或许存在业绩不可持续的风险。

血糖监测产品增长乏力还大扩产

微策生物以境外销售为主,报告期内,外销收入占比分别为87.20%、87.17%、86.59%及 86.27%,其中欧洲地区收入由2018年的18.40%上升至2021年上半年的72.69%,因此欧盟地区的行业监管政策也对公司的经营提出考验。

据悉,欧盟的新法规IVDR将于2022年5月26日正式实施,根据欧盟委员会2021年10 月14日发布的修正案提案,部分器械从IVDD到IVDR的过渡期将有不同程度的延长。整体而言,IVDR较IVDD进一步强化了体外诊断产品的体系管理,提高了制造商提交的技术文档资料要求,增加了高风险产品需满足的规定。

根据微策生物的评估,IVDR对公司业务可能产生的影响为产品注册周期延长、注册费用增加和协助部分贴牌客户完成补充资料以满足IVDR的要求,但公司表示采取的应对措施可以将IVDR实施后的产品准入风险降至可接受范围内。

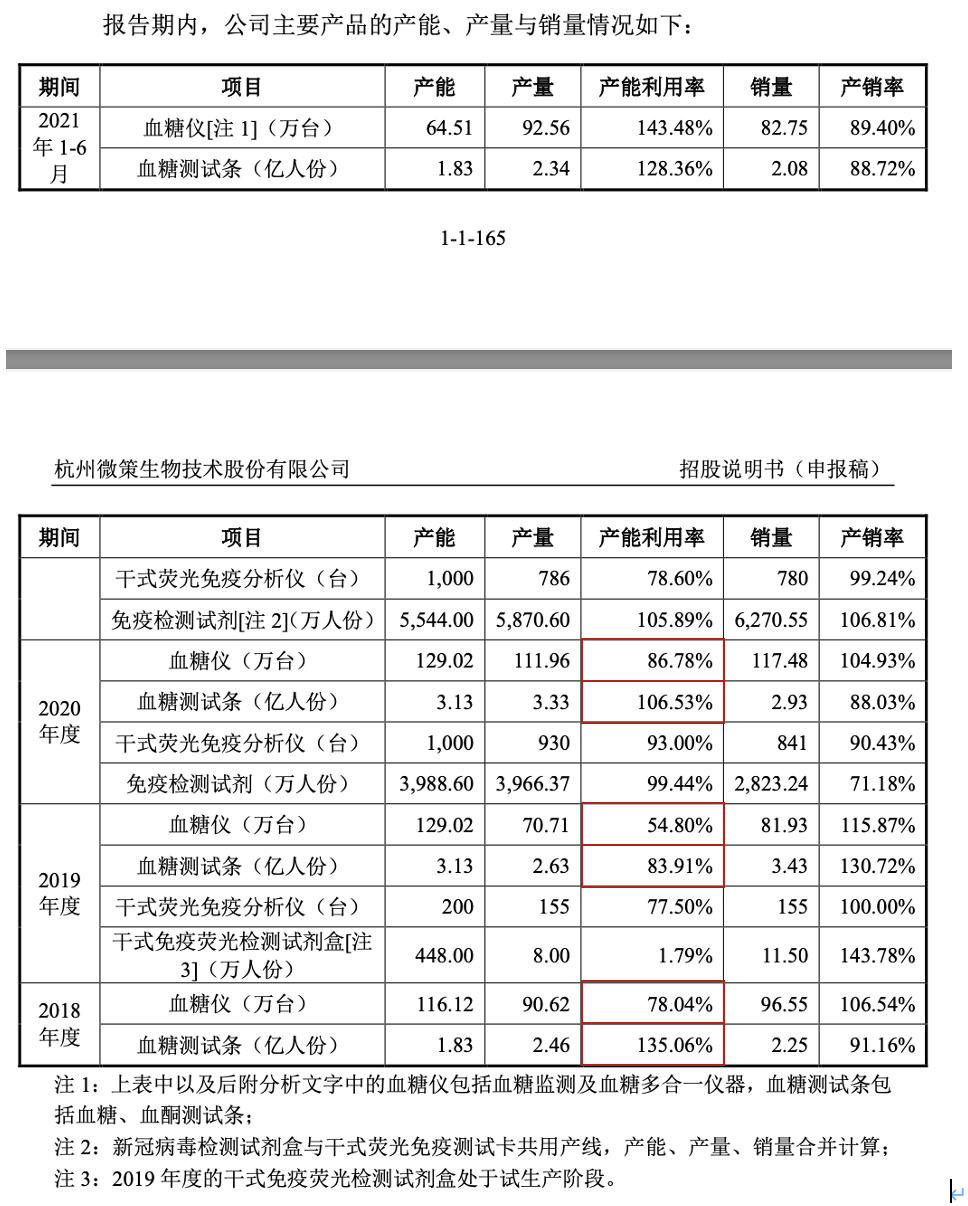

反观微策生物的生物传感电化学平台业务,则出现增长乏力的局面,2019年同比增长27.5%,2020年同比增长20.26%,其中血糖监测产品2020年较2019年收入出现下滑,血糖多合一产品收入整体增长较快。

界面新闻记者注意到,微策生物2019年开始销售的血糖多合一产品以贴牌形式销售给单一客户KETO,销售地区为美国和欧洲,原因在于战略合作中公司贴牌生产的Keto-mojo产品在美国全市场及其他地区的零售市场仅能向KETO销售,在此情况下未来该产品的增量空间仍是个未知数。

招股书显示,微策生物的血糖监测产品分为血糖仪及血糖测试条(或称“试纸”)。本次IPO中,公司拟使用2.8亿元用于年产量10亿人份血糖试纸、300万台血糖仪项目,建设期为3年。

2018年-2020年,微策生物的血糖仪产能利用率先大幅下降后大幅上升,2020年产能利用率86.78%,并未触及产能天花板,并且血糖仪里还包括血糖多合一仪器。在产能利用率不足的情况下扩充超2倍的产能是否能消化?同样,公司血糖测试条产能利用率变化较大,而销量在3亿人份上下浮动,扩产达10亿人份又有谁来买单?

据了解,跨国巨头在POCT市场上占据着主导地位,罗氏集团、雅培公司、丹纳赫集团、LifeScan、健臻医疗、西门子医疗等,上述公司占据全球POCT市场整体收入的四分之三。

从国内POCT行业整体来看,企业数量众多但规模普遍较小,同质化竞争激烈,并且POCT各细分领域发展阶段不一。在血糖监测领域中,三诺生物在院外个人消费市场销售规模排名第一,鱼跃医疗、艾康生物也占据一定的市场份额;院内临床专业市场仍以罗氏、LifeScan 等进口品牌为主。

三名实控人与前公司“纠缠”

微策生物设立之初为中外合资企业,2013年5月10日,微策健康、香港企业NICELY LIMITED签署《合资经营杭州微策生物技术有限公司章程》共同设立微策有限,注册资本281.82万元。其中微策健康认缴104.27万元,NICELY LIMITED认缴177.55万元。2016 年9月NICELY LIMITED退出持股。

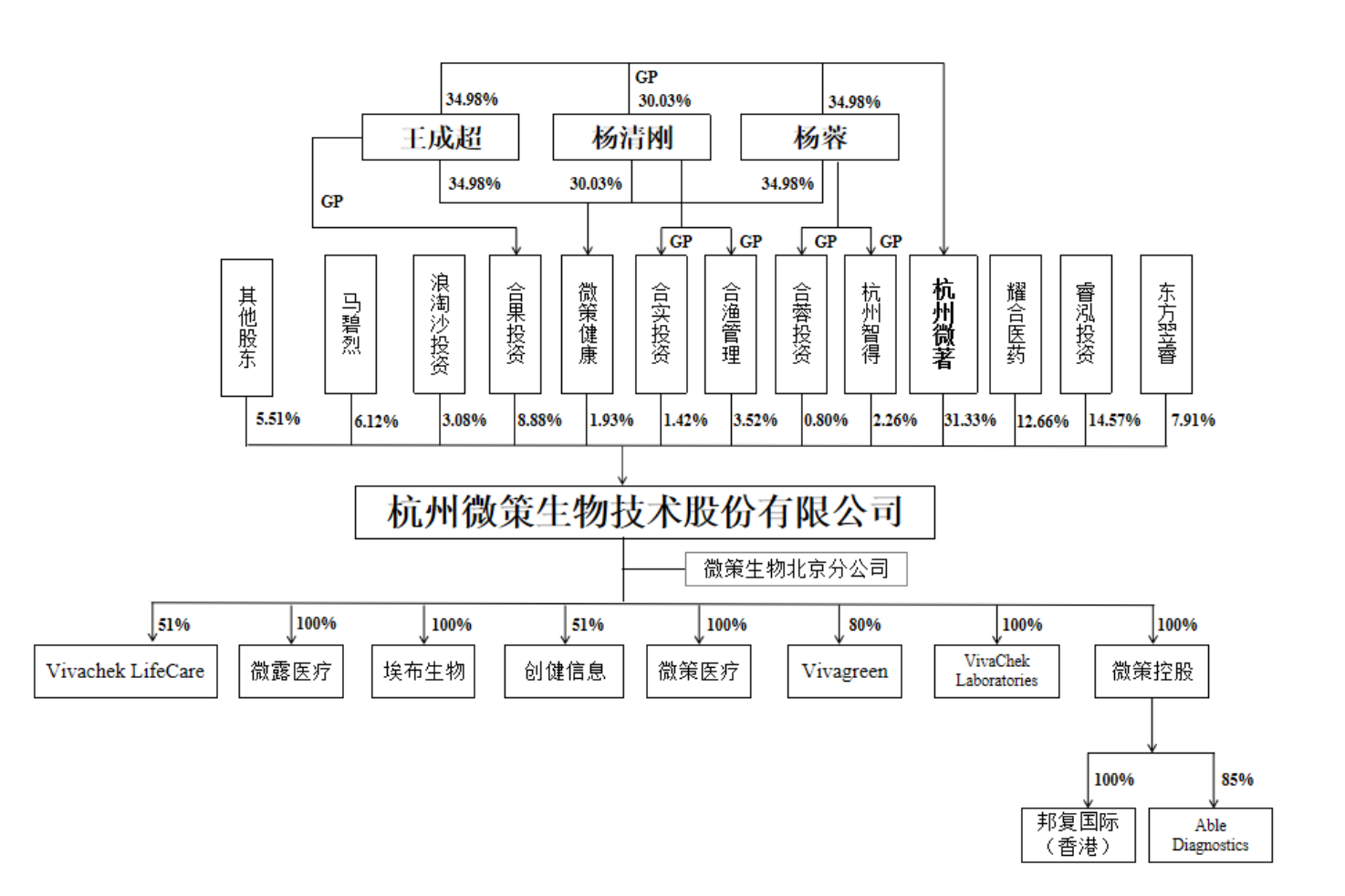

IPO前,微策生物的控股股东为持股31.33%的杭州微著;实际控制人为杨蓉、杨清刚、王成超。其中杨蓉、杨清刚、王成超共同通过杭州微著、微策健康间接控制33.26%股权,杨蓉另行通过杭州智得、合蓉投资间接控制公司3.06%股权,杨清刚另行通过合实投资、合渔管理间接控制公司4.94%股权,王成超另行通过合果投资间接控制公司8.88%股权,三人合计能够控制公司50.14%股权。

值得注意的是,本次发行完成后,杨蓉、杨清刚和王成超三人将合计控制公司37.61%的股份,因此微策生物还存在股权控制层面的风险。

报告期内,杨蓉始终担任公司董事长兼副总经理,杨清刚始终担任公司董事兼总经理,王成超始终担任公司董事兼副总经理。去年9月,杨清刚、杨蓉、王成超及杭州微著、微策健康、合渔管理、合果投资、合实投资、合蓉投资、杭州智得重新签署了《一致行动协议》。

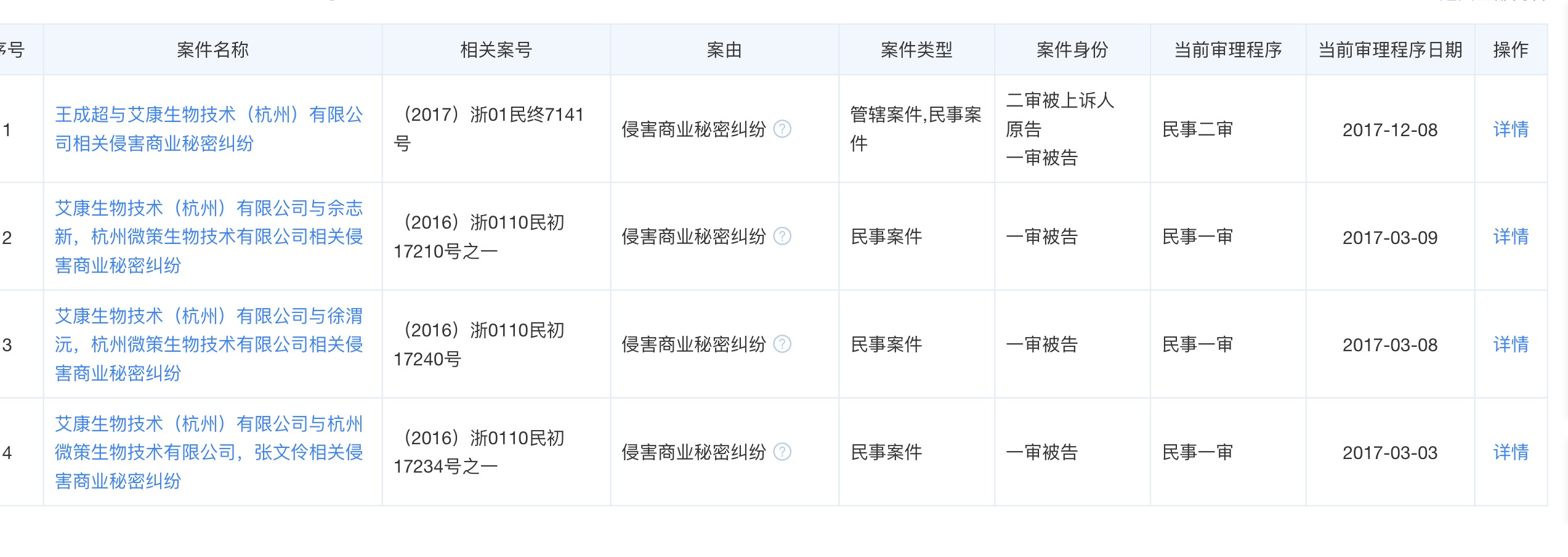

界面新闻记者注意到,三名实控人均有一段在艾康生物技术(杭州)有限公司(简称:艾康生物)的就职经历。其中杨蓉于2000年至2012年就职、杨清刚于2001年至2009年就职以及王成超于2004年至2012年就职。巧合的是,2016年微策生物作为被告陷入一起专利侵权纠纷。

2016年9月28日,原告艾康生物向浙江省杭州市中级人民法院提起民事诉讼,要求被告微策有限停止制造、销售、许诺销售侵犯原告ZL201310106521.0发明专利权的生物传感器,并赔偿其经济损失。浙江省杭州市中级人民法院于2018年8月2日判决驳回艾康生物的全部诉讼请求。此后,浙江省高级人民法院于2018年12月25日作出二审判决维持原判;最高人民法院于2019年9月29日作出民事裁定,裁定驳回艾康生物的再审申请。

据悉,艾康生物是留美华人创办的外商独资生物技术公司,成立于1995年,注册资本为950万元,疑似实际控制人为LBI INC。该公司致力于生物诊断行业的原材料开发、诊断产品研发、生产销售和一体化服务,搭建多种干式化学平台、免疫诊断平台、分子诊断平台以及医疗器械和生物原材料平台,不断丰富内分泌疾病、传染病、优生优育、肿瘤、遗传性疾病等医学检验领域需求菜单,持续服务于各级医院系统、血液中心、疾控中心、独立医院实验室等医疗机构。

此外,天眼查显示,艾康生物作为原告,微策生物作为被告还涉及4起侵害商业秘密纠纷,但最终艾康生物撤诉。

经过多年的发展,微策生物引入多家外部股东,并且相应约定对赌协议等类似安排,除了与睿泓投资,王海蛟、信宗还存在上市与业绩对赌需股份回购(对赌义务人为三位实控人)外,其他相关对赌条款在上市前夕已经解除。

评论