文︱海绵宝

12月2日,广州第三轮土拍正式落下帷幕。

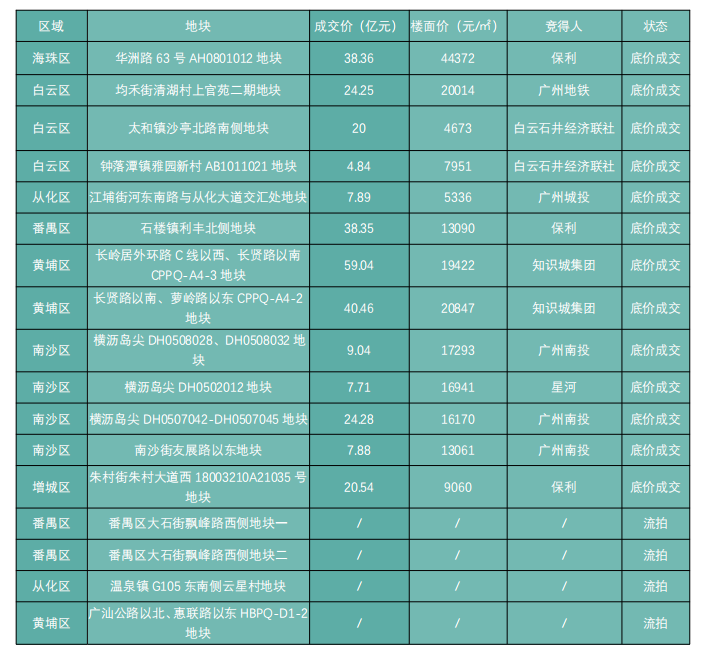

本轮集中出让地块为17宗,总起拍价超434亿元,区域主要分布在海珠、黄埔、白云、南沙、番禺、增城、从化七个区域。

此次土拍共收金超302亿,共有13宗地块成交,4宗流拍。整体来看,房企们对拍地的情绪有所降温,除4宗地块流拍外,其余多宗地块均以底价成交。

竞拍意愿降低

民企拿地步伐放缓

在本轮竞拍中,绝大多数大中型上市房企均未参与拍地,与今年4月第一轮的竞拍相比,显而易见的可以看到房企拿地步伐放缓。

事实上,房企拿地的情绪降温早已有迹可循。

今年以来,地产市场经历了一场力度较大的调整期,融资政策的收紧,使得部分企业出现了流动性压力。并且,一手住宅市场网签数据的降温,也直接影响项目回款速度,对于未能得到有效纾解资金压力的房企来说,拿地的积极性自然不高。

在本轮竞拍中,仅星河地产以7.71亿元拿下了南沙横沥岛1宗地块,其余12宗地块均被央企、国企拿下。

其中,保利拿下了海珠区、番禺区、增城区3宗地;广州南投拿下了南沙区2宗地;知识城集团也以底价拍下黄埔区2宗地块......

对此,易居集团克而瑞广佛区域首席分析师肖文晓进行了解读,并在“克而瑞广佛区域”账户文章中发表其观点。其分析,本轮广州供地民企几乎集体缺席,再度表明当前大环境下民营开发企业的过冬心态。

他认为,从政策面来看,尽管当前行业融资环境有所放宽,但是受惠的主要还是国企、央企以及混合所有制房企,大多数民企的融资渠道仍未打开,而商品房销售亦未摆脱下半年以来的低迷走势,市场表现及市场信心都不足以支撑民企放手一搏,即便遇到有优质地块的拿地机会也是心有余而力不足。

而以地方城投为代表的国企,有的并无太多房地产开发业务,未来会如何展开市场合作值得关注。

主城区、核心潜力发展区

地块资源受青睐

从结果看,房企青睐的地块多位于主城区和核心潜力发展区。

其中,保利以底价38.36亿元拿下了海珠区华洲路63号AH0801012地块,位于海珠区华洲路土华社区,华南快速干线和新滘东路交叉口西南。

这里靠近海珠国家湿地公园,与18号线地铁龙潭站仅数百米距离。

资料显示,该地块总占地面积44378㎡,可建设用地面积33581㎡,计算容积率建筑面积95000㎡,容积率≤2.83。

宗地所在的海珠区,近年来鲜少有宅地出让,区域内土地资源紧张,导致新房资源供应也较为紧张,且价格昂贵。

目前海珠区在售新房有紫星华府(约7万元/㎡)、中海观雲府(约7万元/㎡)、越秀天悦江湾(约11万元/㎡)、世茂珠江天鹅湾(约13万元/㎡),还有数个价格待定的楼盘。

地块位于海珠区核心位置,且临近18号线龙潭站,无疑具有较高价值。

而被看为核心潜力发展区的南沙区,本次出让了4宗地块,其中3宗均来自于横沥岛尖。

广州南沙建设集团成为南沙拍地主角,共拍下南沙友展路地块、横沥岛2021NJY14、2021NJY-17三宗地块,共投下41.2亿元。

横沥岛尖作为南沙的新名片,未来将在粤港澳大湾区中心的发展中占据重要位置。

据了解,南沙国际金融岛是全国首个国际金融岛,选址位于广东省广州市南沙明珠湾核心区横沥岛尖南侧。也因为如此,横沥岛尖板块的市场热度一直较为火热。

目前该板块在售新盘有湾区金融城、美的江上沄启、旭辉曜玥湾,价格均在3.6万元/㎡左右。

不过,当前横沥岛尖仍然处于开发中,商业、产业配套有待提升。

而黄埔CPPQ-A4-2和黄埔长岭居CPPQ-A4-3两宗地,均位于长岭居板块。从地理位置看,两者为相邻地块,坐落于永顺大道以南、萝岭路以东,周边为种满绿植的山丘,生态环境良好。

长岭居板块,被看作为黄埔生态宜居示范区,主打洋房、平层、叠墅等改善型产品,区域内的新盘去化方面较为可以。中指院数据显示,2020年长岭居板块的成交数达到3185套,比2019年同比上涨了30.3%。

据了解,项目距离地铁21号线长平站1.3公里,周边有中冶逸景台(5.8万/㎡)、五矿壹云台(3.6-3.7万/㎡)、天健天玺(4.5万/㎡)等项目。

小结

整体看,此轮竞拍的情绪没有首轮竞拍那般胶着,全程基本维持开拍即“结束”的状态,迅速以底价成交。

这体现了房企拿地的热情不高,同时也说明了,在市场趋向不明朗之前,房企们的态度偏向谨慎为主。

此外,当前时间节点接近年底,绝大多数房企的重心一般都会放在促销售、促回款以及偿债上。

综合而言,本轮竞拍情绪降温,基本符合市场的预期。

评论