A股首家医疗机器人企业、上市不满2年的天智航(688277.SH)黯然下调定增融资目标金额。

这家公司最新宣布调降定增募资金额至不超过9.64亿元,较此前方案减少3.76亿元。从募投项目看,原计划6.62亿元投资于新一代骨科手术机器人研发及产业化项目金额降至4.36亿元;1.5亿投资额的科技储备资金项目改为通过自筹资金方式解决。在此前的问询中,上交所曾要求公司解释该储备资金的具体用途,必要性、合理性。

天智航募投金额缩水折射出市场对其业绩前景和战略的疑虑。

政策退坡以后

天智航所处骨科手术机器人产业,是仅次于腔镜机器人的第二大市场。骨科机器人主要分脊柱外科机器人和关节置换机器人,天智航是国内脊柱外科机器人领域龙头企业。天智航上市之初正值业绩巅峰,但至今仍未回归2019年水平。

天智航主要收入来自骨科手术导航定位机器人,目前主打“天玑”系列产品,适应证范围为创伤和脊柱手术,可在术中按照固定步骤、帮助医生进行螺钉置入导航与手术工具引导。2021年2月,“天玑”第二代产品——“天玑2.0”骨科手术机器人获批上市

不过,“天玑2.0”系列产品上市并未显著抬升天智航业绩。最新财报显示,今年前三季度天智航收入规模1.05亿元,较2019年同期增加36.36%,两年平均增速16.77%。不过天智航2019年第四季度收入占比较高,因此全年业绩增长仍有一定不确定性。

骨科机器人领域其中一项政策退出的影响仍在延续。2017年5月,国家工信部、国家卫健委发布《关于组织创建骨科手术机器人应用中心的通知》,文件支持骨科手术机器人在医疗机构开展创新应用示范,探索建立骨科手术机器人使用技术标准和临床应用规范。

根据招股书披露,在应用中心的实际推广过程中,天智航是唯一入选企业,对其销售起了较大助力。2017年、2018年、2019年,天智航得到政策支持的销售数量分别为2台、16台、31台,占总销售数量比分别为2.5%、80%和75.6%。

2019年11月,该政策正式退出。巧合的是,天智航2019年第四季度收入高达1.53亿元,占2019年总收入66.52%。显然天智航赶在政策退出前,加大了产品推广力度。2019年,天智航骨科手术导航定位机器人销售量为41台,2018年同期为20台。

另一方面,随着更多产品入局,即使未来继续出台类似支持政策,天智航产品很难再度成为唯一供应商。目前Mazor Robotics公司(美敦力)的Renaissance、MEDTECH公司(捷迈邦美)的ROSA ONE和MAKO Surgical公司(史赛克旗下)的RIO已取得国家药监局核发的医疗器械注册证。

尽管竞争开始加剧,天智航仍享受一定先发优势,在产品销售以后公司还可以通过销售耗材获得持续现金流。不过耗材收入比重不高,2020年天智航来自配套设备及耗材收入仅929.21万元,不足产品销售收入1/10。同时设备及耗材业务毛利率较低,2020仅为54.78%,而产品销售毛利率达83.43%。

如何打开市场?

天智航需要面对政策退坡的后续影响。但要破解收入增长瓶颈,需要首先解决大客户依赖的问题。

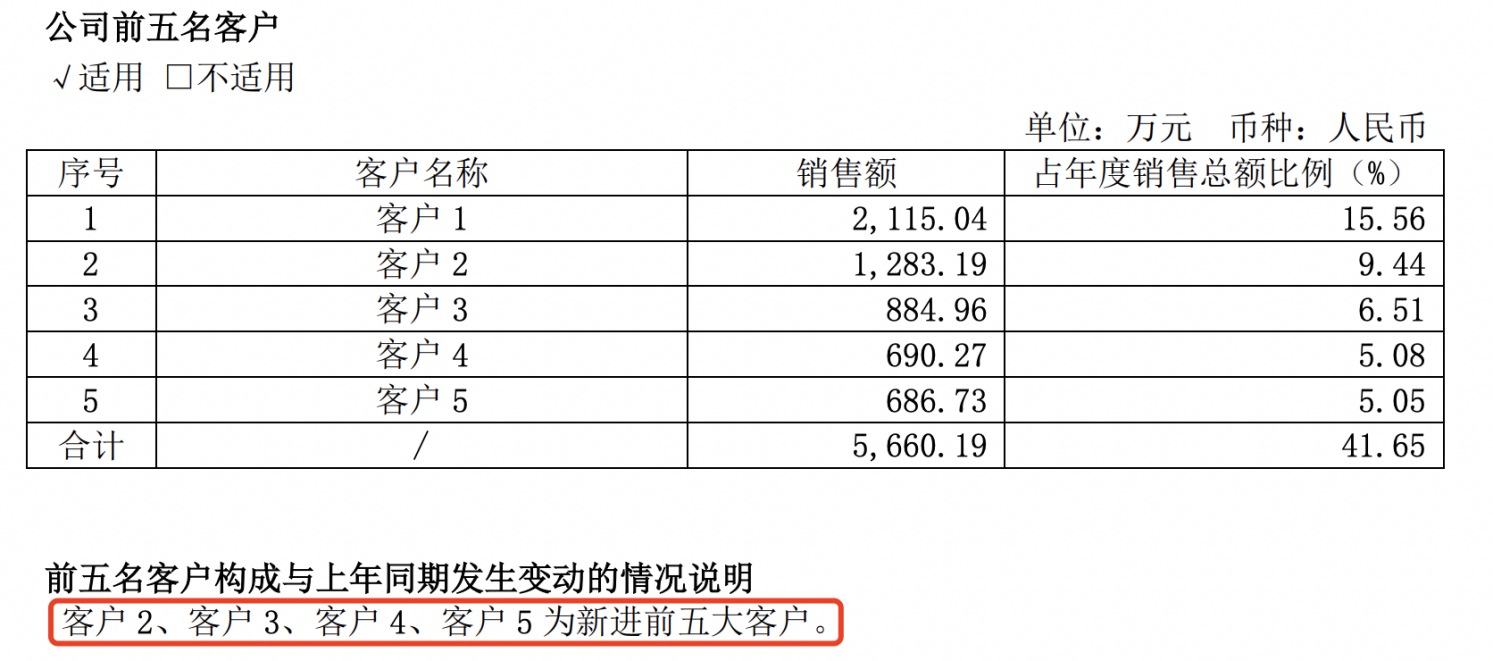

北京积水潭医院是天智航最大客户。根据披露,积水潭医院在2018年是公司第二大客户,2019年是第一大客户。2020年报中,天智航虽未披露前五大客户明细,由于客户2、客户3、客户4、客户5均是新近,最大客户仍然是积水潭医院,贡献销售额2115.04万元,占年销售额比重达15.56%。

天智航一直与积水潭医院保持重要的合作关系,双方属于跨界合作。根据披露,北京积水潭医院是骨科手术机器人应用中心的牵头医院之一,对天智航产品推广有示范作用。天智航与积水潭医院在临床应用规范、手术指南、医师培训、组织学术会议等方面均有合作。

或许同积水潭医院建立手术中心的经验可以被推广。根据定增预案,建立更多骨科手术中心,有提升医疗机构微创和骨科手术水平、推动产品研发、增加使用习惯等多方面的裨益。因此天智航提出了一项颇有野心的战略。

天智航计划在5年内推广60家微创骨科手术中。公司测算,每家医疗机构前期固定投入在 500万元左右,预计使用募集资金3.13亿元。若机器人辅助手术顺利实施,通过手术量结算和耗材销售,现金流将逐步增厚,每家微创骨科手术中心的预计回本周期为4.33年。

天智航计划能赶得上变化吗?

评论