记者 |

编辑 | 陈菲遐

尚品宅配(300616.SZ)恐怕是众多家居企业中最具“互联网基因”的一家。这家公司近些年重点打造的新业务如新居网MCN、HOMKOO整装云,都紧跟市场热门概念,今年又引入京东作为战略投资者。

但贴紧潮流并没能挡住尚品宅配的下滑趋势。

近半年,尚品宅配股价从高点98.22元/股下跌到如今的42.49元/股,接近腰斩。比股价下跌更多的是净利润。尚品宅配今年前三季度净利润8700万元,只相当于2019年同期的26%。更为关键的是,公司业绩下滑与疫情或行业环境关系不大。事实上,多数家居企业今年前三季度业绩都好于市场预期,相比2019年同期也呈增长趋势。

尚品宅配净利断崖式下滑问题出在自身。

主业断崖式下滑

从2017年上市到2019年,尚品宅配保持着较快增长速度,营业收入从53亿元增长到72亿元,年均增速18%;净利润从3.8亿元增加到5.3亿元,年均增速20%。这一阶段,房地产行业快速扩张,家居行业景气度随之升高,公司受益于行业红利。

直到去年疫情爆发,尚品宅配自身存在的问题才暴露出来。

尚品宅配去年营业收入65亿元,同比下滑10.29%;净利润1.01亿元,同比下滑81%。但事实上去年的家居市场并不冷清,同行中与尚品宅配规模相当的索菲亚(002572.SZ)和欧派家居(603833.SH)营业收入都增长8%左右。规模更小的我乐家居(603326.SH)、江山欧派(603208.SH)则爆发出更大的业绩弹性,营业收入增长超过20%。

今年前三季度,尚品宅配营业收入为51.6亿元,同比增长17.8%,比2019年同期微增2%;净利润0.87亿元,虽然同比实现增长,但比2019年同期的3.4亿元下滑了74%。而索菲亚和欧派家居今年前三季度的净利润较2019年同期分别增长了20%和54%。

渠道布局惹的祸?

对于净利下滑,尚品宅配给出的原因是业务直营比例更高,受疫情影响更大,收入规模和毛利率均较同行有更大幅度下降。另一方面,又因为尚品宅配继续向“整装”业务转型,费用方面的支出没有缩减,因此净利润受到较大影响。

但上述原因只是表面,尚品宅配更大的问题在渠道布局上。

首先,尚品宅配直营门店比同行占比更高,其直营业务收入占比高达30%。而同行基本是以加盟店为主,直营收入占比仅3%左右。直营店优势在于毛利率更高,缺点是需要投入资金更多,因此扩店速度受限。

其次,尚品宅配的门店选址颇为“另类”。对于有家装需求的C端消费者来说,目前的主流渠道包括家装市场、连锁家居商场、家装展会以及家装设计公司等。B端主要是和房地产公司合作的工程渠道。尚品宅配却另辟蹊径布局购物中心渠道,试图以体验店的形式实现线上、线下相互导流。不过,购物中心客流往往局限于一定地理半径,而且并不针对家装需求,实际能转化的客单量可能并不理想。

对于新兴起的直播渠道,尚品宅配布局倒是十分迅速。不过,家居领域是否真的适合直播这种营销方式仍未可知。至少目前直播并没有给家装企业带来诸如其他快消品一样的巨大流量红利。

资金跟不上野心

业绩下滑的压力也使得尚品宅配加速落实业务转型。尚品宅配近年针对C端消费者重点打造圣诞鸟整装业务,针对B端产业互联网领域,推出HOMKOO整装云业务。渠道方面,尚品宅配打造了新居网MCN机构,孵化和签约了300多个IP家居类达人,又推进与京东的合作,将装修全场景服务推广至金融领域。

表面看,尚品宅配的业务拓展紧追热点概念,但实质却是越来越传统的业务。公司试图转型的“整装”业务并不是近年来兴起的“全屋定制”,而是计划覆盖上游装修领域,并向设计、硬装、软装一体化的平台公司靠拢。

尚品宅配向平台型公司转型能否成功尚未可知,但痛楚却已来临。

首先,整装业务的毛利率更低。从2018年开始,尚品宅配整装业务逐渐放量,从年营业收入1.9亿元增加到2020年的5.4亿元,占全年营业收入的8.3%。目前公司整装业务的毛利率约为20%左右,家具业务的毛利率约为34%。可以看到,整装业务如果持续放量将拉低公司目前的毛利率水平。尚品宅配近三年来毛利率从43%下降到34%,除了原材料成本因素,也有整装业务放量的影响。

其次,整装业务意味着安装周期更长,回款更慢,因此更加考验公司现金流。近三年,尚品宅配存货快速增长,今年前三季度已经达到9.2亿元,是2018年同期的1.8倍。此外,存货周转天数明显变长。今年前三季度尚品宅配存货周转天数为74天,2018年同期该指标仅为47天。同一时间段,索菲亚和欧派家居的存货周转天数均保持稳定或下降。

尚品宅配应收账款总量虽然不大,但增速惊人。截至今年三季度,公司应收账款1.8亿元,这一数据在2018年同期只有980万元。

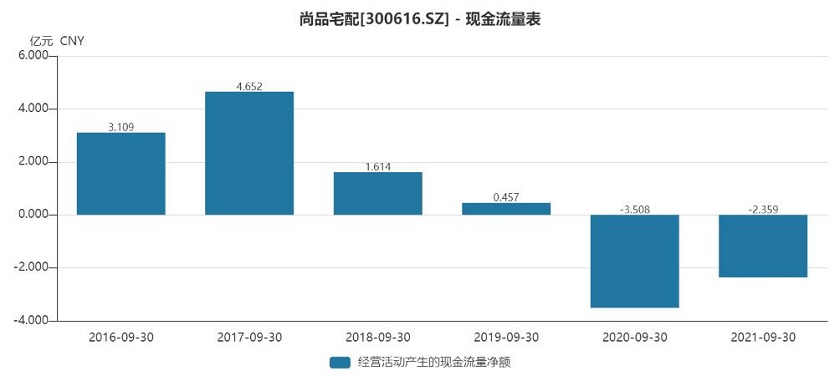

两相挤压之下,尚品宅配现金流逐渐恶化,负债压力也越来越大。今年前三季度,公司经营活动产生的现金流为-2.4亿元,新增有息负债8.7亿元,其中一年内需偿还的短期负债为6.6亿元。尚品宅配资产负债率也从44%迅速攀升至52%。

新定增计划的高额代价

尚品宅配在现金流恶化同时,宣布了新定增计划。

该定增方案远比此前一版代价更高。在此前定增方案中,尚品宅配以64.56元/股的价格向京东增发股份募资5.3亿元,但由于公司股价下跌过多,定增价远高于市价而取消。本次新定增方案募集资金8亿元,定增对象不超过35名机构投资者。以尚品宅配目前股价计算,预计定增价将大幅降低。这也意味着本次定增对公司现有股东的稀释效果更大。新定增方案公告发布次日,尚品宅配股价大幅下挫7.45%。

目前,李连柱及一致行动人周淑毅合计持有尚品宅配32.30%的股份,为公司控股股东。这次定增后上述控股股东合计持有股份将降至24.84%,仍为控股股东。

尚品宅配不惜低价定增,主要是为了新建成都生产基地。但扩张产能真那么迫切吗?目前,公司产能利用率为77%。除了新建产能,定增也将改善尚品宅配的资本结构。此前公司IPO获得的14亿元资金就为其合计带来了约1.6亿元的投资收益。

这次尚品宅配与京东签订的合作协议包括MCN业务、金融支持、供应链及物流等多方面内容。较为确定的是尚品宅配将获得京东内部及其他商业门店的装修项目订单。

总体看,尚品宅配的整装转型是一步险棋。整装业务毛利更低,运营模式更重,更需要规模效应。在市场没有给出答案的时候,受到考验的将是公司资金流。

评论