文|英才杂志 刘超然

11月17日,东方日升(300118.SZ)公告将举行高强度合金钢边框组件全球首发会,当日公司的股价大涨超过8%,随后几天股价逐渐拉高,本轮上涨从10月12日触底开始,隔天公司开始强势反弹,一个多月的时间,公司股价累计上涨超过一倍。

但在二级市场股价大涨的背后,公司的风险却在不断积累,似乎面临着诸多危机,近一两年公司的发展脚步被各种“黑天鹅”事件打乱。

首先,公司几次融资都以失败告终,其中被迫中止可转债募资彻底打乱了阵脚,发行可转债融资的失败,一定程度上阻碍公司实现其既定发展目标,而且祸不单行的是证监会以公司存在“申请文件或信息披露资料存在相互矛盾或者同一事实表述不一致且有实质性差异”的情形,决定对公司采取出具警示函,并同时采取六个月内(2021年6月18日至12月17日)不接受公司发行证券相关文件的监管措施。

其次,公司主要业绩指标下滑,公司2021年前三季度,虽然实现营收129.88亿元,同比增长19.93%;但是盈利能力却大幅缩水:归母净利润3.54亿元,同比下滑45.33%,扣非净利竟呈现亏损2.3亿元,同比下降165.59%;同时,公司资产负债率高企,且不断攀升,Q3负债合计214.8亿元,非流动负债合计46.3亿元,从2018年的55.26%上升至2021年三季度末的68.3%。公司业绩指标横向与同业上市公司同期的营收、净利润双增长形成了强烈的反差,与市场预期也相差甚远。

公司面临资金压力,被迫贱卖资产?

8月2日,东方日升的资本运作在二级市场掀起一波巨浪,公告显示公司拟将控股子公司斯威克50%的股权作价18亿转让给深圳燃气,另将2.49%的股权转让给江苏斯威克的员工持股平台。

从表面看,公司投资收益翻倍,毕竟公司在2014年收购85%斯威克股权仅花了4.675亿(50%股权约2.75亿),七年时间,投资收益约超6.5倍,此时回笼资金用以扩张经营,但是从市场估值来看斯威克的股权处置并不能让市场上的投资者满意。

分析来看,本次斯威克根据股权出售的价格来看,整体估值在36亿元,2020年,以斯威克的净利润可以达到2.6亿元参考,那么用相对估值来看,PE估值为13.8倍;另外,以2020年末净资产为参考,PB估值为2.5倍。

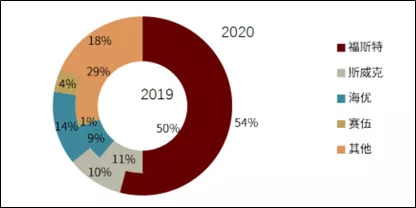

斯威克是全球第二大光伏胶膜供应商,公司主要向光伏组件厂商供应光伏封装胶膜(光伏电池的核心非硅辅料),2020年的出货量达到2.13亿方,在全球光伏胶膜市场的市占率达到17.81%。

而光伏胶膜领域的龙头是福斯特(603806.SH),公司去年光伏胶膜出货量为8.5亿平,实现净利润15.65亿元,截止到去年底的净资产为90.29亿。目前公司总市值1277亿,综合计算后可知,PE(TTM)和PB分别约为62.8倍和11.27倍。当然,单一行业龙头可能有享受更高板块溢价的可能。那么再用行业第三海优新材(688680.SH)进行对比,该公司光伏胶膜业务占比超过98.72%,公司当前市值272亿左右,PE(TTM)和PB分别为119.6倍和12.5倍。

对比来看,出让斯威克的估值市盈率13.8倍和市净率2.5倍是不是有些偏低了?作为全球行业第二的公司出售价值如此之低,确实有些脱离市场价值的可能性,这样看也难免市场会抱有“上市公司贱卖优质资产”的负面情绪。

此次公司并非第一次卖资产,在此前的6月份还有两次:

6月17日,东方日升公告将持有的全部江苏九九久科技有限公司12.76%的股权以3.55亿元转让给成都康晖,交易完成后将不再持有。当时公司收购这部分股权的时交易作价在3.5亿元,表面看并没赔本,但深挖可见这笔交易对卖方来说并不合算。九九久科技的盈利能力很强,2020年营收和净利就可以分别达到13.25亿和1.75亿元,而2021年一季度的净利润更出色,已经达到1.7亿元,是同期东方日升的2倍还多;

6月25日,东方日升再公告全资公司旗下持有的宁海新电电力开发有限公司、五莲京科光伏发电有限公司、铜鼓县铜升电力开发有限公司100%的股权转让给湖北岚风能源发展有限公司,交易总价合计5.79亿元。

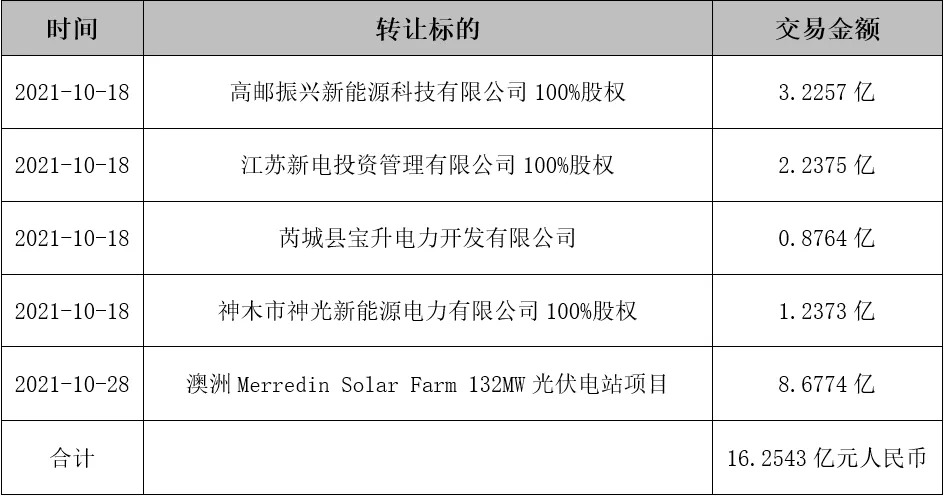

公司十月份更是大举置出了大量光伏发电资产,包括6月份三笔交易在内,今年东方日升通过出售资产合计回笼自己超过43.5亿元人民币。

是回笼资金冲业绩还是扩张布局全新板块

现在市场观点普遍分为两种:

一种负面情绪是:实控人目光短浅,为了年底冲业绩而放弃优质核心资产的长期成长性。

东方日升在今年年初发布了“股权激励”计划,公司对阶段性发展提出了净利润的业绩考核,2021-2023年的净利润要分别达到12亿、15亿、20亿,然而截止今年三季度公司的净利润仅有3.92亿,按照计划仅完成了3成左右,很显然,公司认为靠主营业务达到考核指标是“不可能完成的任务”。情急之下,或许出售子公司可以直接提升短期投资收益,是一条快速增加净利的路径。前车之鉴的沃森生物在2020年因贱卖资产被质疑是为了完成股权激励的业绩指标,因此市场怀疑东方日升的一系列操作也不是没有理由。

但是长期来看,斯威克的价值远不止18亿,海优新材登陆科创板时获得了180亿的估值,按照斯威克大概率独立上市的预期,理论上市值可以轻松突破200亿,而50%的股权就价值百亿,赔了多少,不言自明。

而另一种较为正面的情绪认为:公司集中剥离了下游的光伏发电业务,可能有一定的远瞻性,正在为公司“修枝剪叶”,将资金回笼后重新投入到新领域,例如建设新的制造基地、并购新公司等。实控人也曾表示,公司正在按照战略发展目标前进。正在建设中的滁州(43.8亿元)、义乌(44.4亿元)、马来(22.4亿元)等新的制造基地,要按时实现投产;同时包括其他一系列项目也在进行,都需要真金白银的投入。

评论