记者 |

编辑 | 陈菲遐

作为茅台经销商,华致酒行(300755.SZ)近年来的业绩青云直上。这家公司今年前三季度营收59.72亿元,同比增长62.25%;归属净利润5.81亿元,同比增长81.04%,营收净利润增速远超多数酒企。前不久,公司股价更是创出历史新高52.72元/股,市值超过200亿元。

表面看,和酒企动辄40、50倍的估值相比,“卖酒人”华致酒行30倍的估值似乎便宜许多。那么华致酒行是被市场低估了吗?

红海市场

华致酒行是酒类流通领域的首家A股上市企业。这家公司入局酒水销售领域较早,和贵州茅台(600519.SH)、五粮液(000858.SZ)等头部酒企合作较深。公司早在2006年便获得五粮液集团年份酒代理权,并于2009年获得贵州茅台代理权,随后开始大力发展终端门店业务,涉足进口酒业务。目前主要产品为茅台系列产品、五粮液系列产品,国外品牌则包括罗曼尼康帝、拉菲、奔富等。

一直以来白酒销售领域都是红海市场。由于白酒销售领域竞争充分,市场参与者众多,因此行业大型企业市占率较小。以华致酒行为例,作为行业头部企业,公司2020年49.4亿元的营收仅到达贵州茅台同期营收的5%。

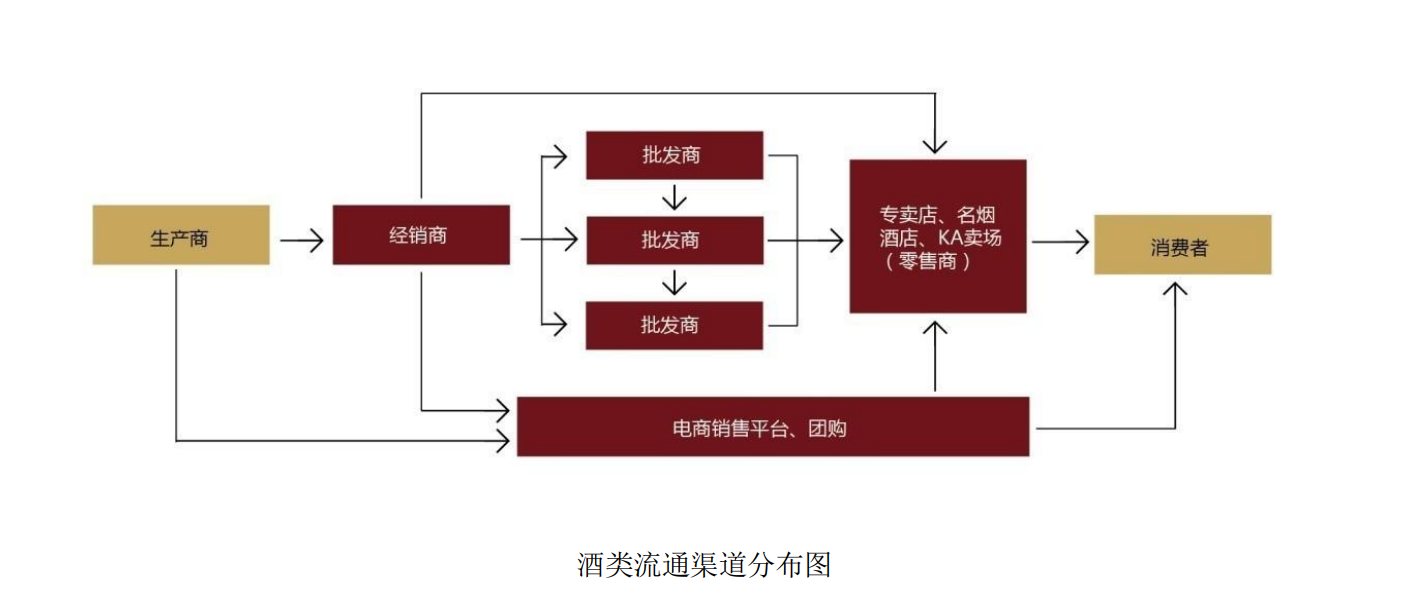

作为白酒渠道商,华致酒行正面临全方位的竞争。线下作为白酒流动领域的基本盘,对于酒类消费者具有便捷性、及时性等优势,此外白酒销售折扣都掌握在各经销商手中,价格较为便宜,因此行业仍以包括连锁门店、烟酒店、卖场、社区便利店等在内的线下门店为主要购酒渠道;近年来随着电子商务等新型销售业态兴起,以京东为代表的传统电商、酒仙网为代表的垂直电商纷纷涉猎白酒销售市场,此外诸多酒企通过天猫、京东等设立官方旗舰店,直接进入销量流通领域,以抢食逐渐缩小的行业“蛋糕”。

除了激烈竞争,头部企业市占率较低的另一个原因是话语权不足。华致酒行所处行业从本质上来看是渠道商,处于白酒产业链的中游,销售的都是标准化产品,行业门槛较低,公司核心竞争力不足,整个产业链主要利润都被上游白酒企业获得,这点可以从毛利率得到佐证。头部酒企贵州茅台和五粮液今年前三季度毛利率分别高达91.19%和75.26%,而华致酒行的毛利率仅为21.16%。

华致酒行无法将销售渠道和上游酒企建立的销售线抗衡也导致话语权不足。对于白酒企业来说,一直视销售作为核心竞争力,而渠道商本质上属于“工具人”。无论是五粮液、山西汾酒(600809.SH)等头部酒企,还是迎驾贡酒(603198.SH)、今世缘(603369.SH)等区域性酒企,销售费用一直以来都位列三大费用之首。而从销售人员数量来看,在19家酒企中,有9家酒企拥有超过千人的销售团队,其中洋河股份(002304.SZ)销售人员人数更是高达5644人。在本身掌握行业话语权的背景下,酒企绝不会将最为重要的护城河销售拱手相让于以华致酒行为代表的渠道商。

市场进入红海的根本原因,是白酒行业整体正在萎缩,已进入存量市场。近十年来,白酒行业产量处于“A”字形状态。根据WIND数据统计,2018年我国白酒产量为87亿升,对比2010年的89亿升,我国白酒产量十年在走了一个“A”形后又重新回到原点。仅三年我国白酒产量则继续走低,继2020年产量创出10年新低以后。今年前10个月,白酒产量下滑至56亿升,相较2019年的64亿升下滑12.5%,略高于受疫情因素影响的2020年同期(55亿升)。

一瓶茅台,两种卖法

为了化解无法掌握产业核心竞争力的“尴尬”,华致酒行希望靠定制酒提升盈利。因此,采用搭售制的“一茅两卖”便成为了公司完成定制酒销售策略的关键。

想要理解搭售制,首先要了解华致酒行的线下。

华致酒行线下门店主要分为两种,一种是直营店,另一种则是采用轻资产运营模式的加盟店。其中加盟店又分为两种,一种是以“华致酒行”命名的线下店,主要面向中高端市场,店铺面积较大,装修豪华(一般由公司承担);另一种是以“华致名酒库”命名的线下合作店,合作方可以自主经营,可提供非华致酒行配套产品,其装修由合作方自身承担,同时需配送线上消费者下单的货物。除了线下门店,公司还为名烟名酒店、专卖店、KA卖场、餐饮酒店等零售门店供货。

需要指出的是,一直以来华致酒行将“保真”视为核心理念,这也是渠道商的核心价值。近年来为了扩张市场,采用轻资产运营模式的华致酒行加大了加盟商开发力度,如何保证下游加盟商产品的“保真”成为一大考验。

飞天茅台搭售定制酒,便是华致酒行和加盟商捆绑的“绑带”。以目前2700元/瓶的飞天茅台为例,华致酒行一般以1499元/瓶的价格销售给旗下加盟店,作为市场价和销售价之间的“回报”,旗下加盟商需要采购华致酒行的定制合作酒。一般来说,公司和酒厂所合作的定制酒价格不透明,因此毛利较高。以“荷花”系列酒为例,该品类2018年上半年的毛利率高达32.59%,甚至远高于同期五粮液各产品。目前华致酒行与国内酒企已合作开发荷花酒、钓鱼台精品酒(铁盖)、古井贡酒1818等定制酒,并拥有相关产品总经销。

华致酒行搭售策略能成功的根源还是依赖飞天茅台的红利。除了获得了飞天茅台出厂价(经销商出厂价为969元/瓶)和1499元/瓶零售价之间的利润,华致酒行从本质上还享受了飞天茅台“规定价”(1499元/瓶)和真实市场价之间的价差,真正做到了“一茅两卖”。

需要指出的是,近年来飞天茅台“一级、二级”市场之间的价差一直饱受争议,其红利还能存在多久也存在疑问,特别是飞天茅台出厂价上涨以缩小价差呼声愈高,市场时有涨价传闻,这对于以价差为导向的华致酒行来说是绝对的利空。

此外,市场价格波动对于线下加盟商来说同样存在风险。飞天茅台年初市场价为2600元/瓶,至8月初上涨19%至3100元/瓶,现今价格又回落至2700元/瓶。过大价格波动也影响加盟商的拿货意愿。

不仅是销售捆绑,华致酒行的利润也要依赖茅台的贡献。

由于自2018年中报后,华致酒行不再公告飞天茅台的具体数据,我们以2018年上半年数据为基础进行测算。2018年上半年公司茅台系列共销售6.62亿元,占总销售额比例的46.48%,其中飞天茅台销售2.23亿元,占比15.68%。今年前三季度公司销售59.72亿元,净利润5.81亿元;按飞天茅台35.36%的利润率(以出厂价969元/瓶为成本,以1499元/瓶为售价)估算(未考虑税费影响因素),仅飞天茅台一个产品便给公司带来3.31亿元的利润,占当期营业利润比例的46%。此外,公司还有茅台年份酒(30年、15年及各类生肖酒)等高毛利产品。

华致酒行在今年4月13日召开的年报业绩说明会上透露,茅台、五粮液的销售收入占总营收比例的70%左右。两家酒企的产品占公司如此高的总营收,也可以看出其对上游产品的依赖程度。

评论