文|懂财帝 唐潮

在中国的互联网大厂中,美团和掌舵者王兴可以称得上是一个“异类”。

成立十一年来,美团这家极具“战斗性”的互联网公司PK掉了无数对手,成功在本地生活领域创造出了一个总市值高达1.51万亿港元(约合人民币1.23万亿元)的庞大商业帝国。

但同时,互联网巨头美团似乎又很“佛系”,它在激荡的产业互联网时代克制住了无限扩张的欲望,转而选择“聚焦”。今年9月,美团宣布公司战略将从“Food + Platform”升级为“零售+科技”。

美团的运筹帷幄源于“灵魂人物”王兴,他是目前大公司中少数仍在担任CEO的创始人,与他同年龄段的黄峥、宿华、张一鸣、刘强东均已退居幕后。据晚点LatePost报道,最近一年,王兴直接管理的事务甚至变多了。

在资本市场,与股价持续承压、乃至破发的阿里、百度相比,美团的待遇也值得关注。

今年以来,美团股价最大跌幅虽然达到60.17%,但每一轮跌至低位后,相关筹码便会迅速补仓买入。统计数据显示,11月24日至12月6日期间的九个交易日,南向资金累计净买入美团26.87亿港元,位列净买入排行榜第二位。

截至12月7日港股收盘,美团股价已触底回升,较此前最低点的183.2港元,涨幅为34.17%。

当然,另一些不可忽视的事实是,中国互联网公司正进入强监管时代。对于美团而言,尽管已遭受了反垄断处罚,但数百万外卖骑手的社保以及数字税等问题仍悬而未决。

此外,美团2021年第三季度财报显示,新业务板块经营亏损环比增长至109.06亿元,导致其Q3经调整EBITDA与经调整净利润分别为亏损40.62亿元、亏损55.27亿元。

回望2019年,王兴曾说,这可能会是过去十年最差的一年,却是未来十年里最好的一年。如今,预言正在应验。

处于转型十字路口的美团,与清空饭否信息的王兴未来该何去何从?投资者们又该如何评估美团的投资价值?

1 主阵地的壁垒

强者恒强,餐饮外卖行业的头部效应正逐渐突显,战争或将走向终局。

研究机构Trustdata去年二季度发布的数据显示,美团外卖业务市占率达到68.2%,饿了么与饿了么星选分别为25.4%、6.4%。而在2017年8月,饿了么全盛时期的市场份额曾高达54%。

对此,光大证券认为,美团已拥有压倒性优势,外卖行业的市场竞争格局将从“两强相争”向“行业龙头”发展。

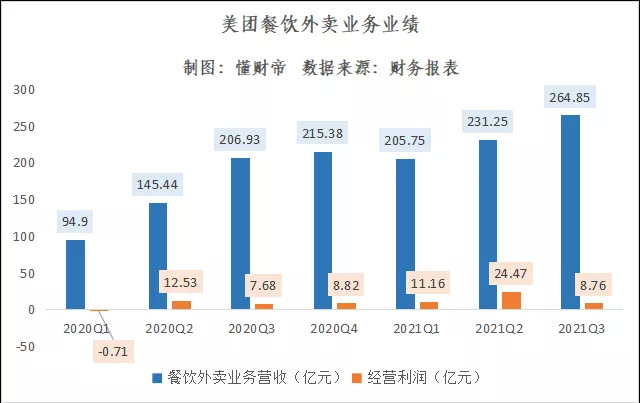

此外,基于2021Q3财报数据来看,报告期内,尽管受到零星散发的新冠疫情与极端天气影响,但美团餐饮外卖业务仍保持了正向增长态势,平台GMV达到1971亿元,同比增长29.5%,日均交易笔数为4360万笔,同比增长24.9%。

受益于整体交易规模的攀升,美团餐饮外卖业务实现营收264.85亿元,同比增长28%,经营利润为8.76亿元,同比增长14%。

值得注意的是,除2020Q1遭遇新冠疫情冲击之外,去年至今,美团餐饮外卖业务已连续六个季度实现了规模化盈利。

继续拆解财报,美团旗下到店、酒旅板块的业绩表现也同样让人欣喜。三季度,该业务板块实现营收86.21亿元,同比增长33.1%,经营利润为37.84亿元,同比增长35.8%,经营利润率增加至43.9%。

但与此同时,美团在这两个赛道也正经历着前所未有的挑战,尤其是已成功登顶的到店餐饮领域。

据去年8月艾媒咨询发布的研究报告,调研样本中有63%的用户选择美团点评作为到店就餐的首选服务平台,有25%的用户选择口碑,美团已稳居龙头地位。

但近三年以来,日活突破6亿的短视频平台抖音也在不断试水本地生活服务业务,其打法是通过在视频页面嵌入POI链接的形式使得用户可以直接跳转门店页面,其中包含团购优惠券等信息,用户可以在抖音上完成“种草”、决策、支付、“拔草”的交易闭环。

据悉,今年,字节跳动本地生活业务的GMV目标为200亿元。

综合对比来看,美团的竞争优势较为明显。“种草”的核心在于高质量内容社区,而目前,美团已拥有成熟的评分体系与海量的UGC数据库。抖音由于起步较晚,短视频时间有所限制,相关评论较少等原因,尚未能在用户群体心目中建立起消费习惯。

另外,抖音平台很多的本地生活服务实际是与美团、大众点评密切合作的,用户通过抖音可以直接跳转至这两个平台。因此,抖音现有的到店业务对美团的商业基本盘还未能构成威胁。

相较于餐饮外卖、到店餐饮领域坚实的护城河壁垒,在酒旅行业,美团还处于追赶与加码布局的阶段。

Fastdata发布的2020年OTA行业报告显示,按GMV计算,携程市场份额为40.7%,美团为18.9%,美团位居行业第二梯队。从平均每日房价(ADR)来看,美团酒店平均ADR为174元/间夜,携程约为400元/间夜。

不过,光大证券在研报中认为,美团在下沉市场、长尾用户流量方面拥有差异化竞争优势。

财报数据显示,截至2021年9月30日的前12个月,美团交易用户规模达到6.68亿,同比增长40.1%。而携程仅在2018Q3时披露过交易用户数据。

另外,随着新冠疫情影响消散,以及大众旅游、周边游的兴起,美团酒旅业务也有望获得新的发展增量。

2 生鲜零售新战场

王兴曾将自己归属为探索型人格,即对世界有着强烈的好奇心。

这一性格传导至公司管理与运营层面,正推动着互联网巨头美团以“衣食住行”四大基本需求为核心,不断探索新业务。

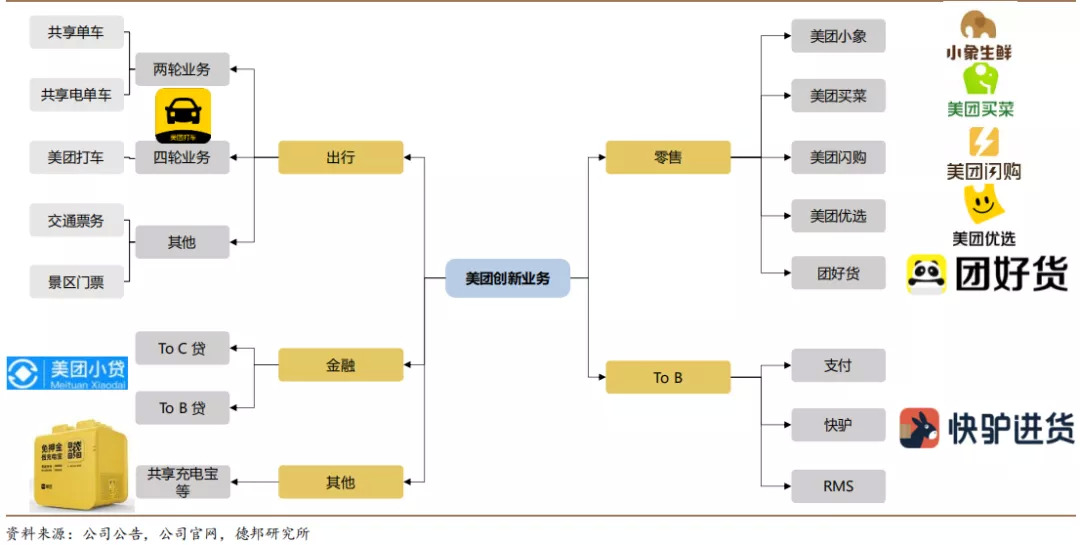

据德邦证券发布的研究报告,目前,美团创新业务分为(1)零售:美团买菜、美团优选、美团闪购、团好货等;(2)出行:共享单车、美团打车等;(3)To B:快驴进货、聚合支付等;(4)金融:美团小贷等;(5)其他:共享充电宝等。

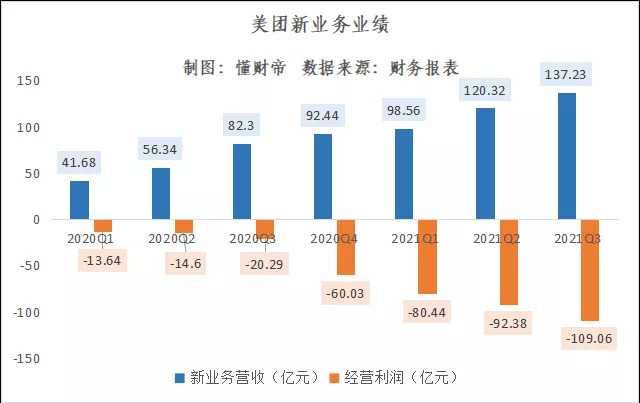

然而,从业绩数据来看,新业务板块整体的盈利表现并不乐观,其亏损额仍在持续扩大,乃至拖累股价。

2021Q3财报显示,报告期内,在零售业务以及共享骑行服务增长带动下,新业务及其他板块实现营收137.23亿元,同比增长66.7%,但经营亏损规模却同比扩大了437.5%,至亏损109.06亿元。受此影响,11月29日港股开盘后,美团股价跌超8%。

不过,在市场份额一侧的好消息是,美团在生鲜零售领域已建立起一定的规模优势。

如主攻一线城市的前置仓模式——美团买菜,其综合毛利率已达到20%左右,而同模式的叮咚买菜、每日优鲜2021Q3的毛利率分别为18.24%、12.3%。

同时,聚焦下沉市场的社区团购业务——美团优选也已成功跃升至行业第一梯队。据光大证券统计数据,美团优选、多多买菜日单量均已超2500万单,月均GMV均在60亿元左右。

与之形成鲜明对比的是,据媒体报道,此前位居行业第二梯队的橙心优选的日均单量已下滑至200万单/天,其已开始向批发业务转型。阿里多次投资的十荟团也已关停大部分城市的业务,开始将业务重心放在湖南、湖北与江西等优势区域。

美团在生鲜零售赛道的狂飙突进源于万亿级的刚需空间。2020年,中国生鲜零售市场规模为3.9万亿元,但线上渗透率仅为6.9%。

对此,王兴曾多次在内部会议上表示,“生鲜零售一直是美团具有战略重要性的新业务领域”“这场仗一定要打赢”。

所以在美团内部,王兴选派了初高中同学、美团高级副总裁陈亮作为买菜、快驴、优选事业部负责人,并直接向他汇报。公开资料显示,陈亮也是美团最高决策机构s- team与g-team的成员。

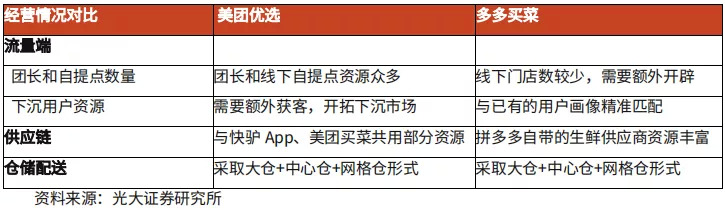

针对行业竞争情况,光大证券认为,综合订单数据、仓储资源等因素来看,目前,美团优选与多多买菜各有优劣势。

在流量端,美团的优势在于地推团队能力强,与线下商家进行了长期利益绑定。在供应链端,美团优选能与To B板块的快驴进货,以及美团买菜共用上游或中游的物流资源。不过,在用户画像匹配、农产品资源等方面,美团优选均落后于多多买菜。

相关行业资深人士表示,长期来看,在合规经营背景下,美团生鲜零售板块或许可以参照此前餐饮外卖业务的发展历程:随着单量的提升,业务边际成本将进一步摊薄,加上货币化率的逐步优化,美团买菜与美团优选未来的表现值得期待。

3 收缩与踌躇

“这一步还是走得太晚了,根据快驴第二季度的销售数据,已经可以判断三分之二新开的城市业务需要关掉。”三个月前,一位快驴内部人士在接受晚点LatePost采访时说道。

彼时,美团旗下To B业务板块快驴已决定暂停大部分城市业务,将主要聚焦一二线城市。

据美团官网披露的资料,快驴进货是美团面向中小餐饮门店构建的高效、透明的供应链,致力于解决中小餐厅在食材及餐饮相关产品上的一站式采购需求。

运营方面,快驴进货一直以自营模式为主。但2021年春节后,快驴决定增加平台模式,把采购、加工等相对重的中间环节交由合作供应商来做,并制定了“百城攻坚战” 计划,希望覆盖更广阔的三四线城市。

其实,美团做B2B餐饮供应链的核心竞争力就在于拥有海量的C端用户数据。理论上,美团可以通过对消费者行为的精准预测,向商家提供最佳进货建议,在餐饮外卖的供给端和需求端形成业务逻辑闭环。

不过,理想很丰满,现实很骨感。相关行业人士表示,目前的行业毛利仅够支撑物流成本,有些城市甚至都无法覆盖物流成本。

德邦证券预测的数据也显示,若按10%~20%毛利率,估计2020年快驴进货经营亏损率在1.1%~15.6%,对应全年经营亏损1.1亿元~15.6亿元。

巨额亏损压力之下,美团只能暂停快驴向下沉市场扩张的步伐,转向高质量运营。

与快驴类似,美团在打车业务上也缺乏明晰的战略与运营指向。据媒体报道,从2017年2月至今,美团打车业务已更换了5任领导者,目前的负责人为张星远,他直接向王兴汇报。

而与“走马灯式”的领导者同步,美团打车的运营策略也在聚合运力的轻资产模式与自营的重资产模式之间摇摆不定。

这使得在滴滴遭遇政策监管,市场出现空白机遇期间,美团打车未能抢占到更多的市场份额,其整体业务增速低于高德与部分腰部打车平台。

公开数据显示,10月份,美团打车日均单量在100万左右,较7月的订单规模增长不明显,高德打车则超过了500万。

另外,截至三季度末,曹操出行MAU已达到1101.5万,同比大幅增长62.5%,平台月活用户仅次于滴滴。同时期,T3出行MAU也增长至986.7万,其出行日订单峰值已突破200万单。

融资方面,今年8、9月,曹操出行相继完成了战略融资与B轮融资。10月,T3出行也完成了A轮融资,由中信集团领投,融资金额高达77亿元。

据德邦证券披露的数据,在订单数量的区域分布方面,美团打车也极不平均。截至目前,美团打车虽然已覆盖了全国主要城市,但美团打车上海地区的网约车订单量却占总订单量比超过50%。

而上海地区订单量的增长与占比提升源于高额补贴。多位司机告诉懂财帝,目前美团打车平台的补贴较高,他们可以跑更少的单量最终获得更高的收入——日均收入700元左右。

4 达摩克利斯之剑

从另一个视角来看,快驴进货、美团打车等新业务遭遇的困境,还源于美团内部公司组织架构存在的问题。

综合媒体报道,懂财帝发现,目前在美团,共有十位高管直接向王兴汇报,他们分别是穆荣均、陈少晖、李树斌、张锦懋、张川、王莆中、陈亮、俞建林、张星远、夏华夏。

与此同时,这些高管们也身兼数职,工作极为忙碌,如陈亮需要同时管理买菜、快驴、优选三大事业部,张川需要负责到店、酒旅和骑行三大业务板块......

而如此庞大的管理半径很容易导致领导者难以面面俱到,或者会顾此失彼。对于美团与王兴来说,王慧文退休后,公司也缺少了一个关键的“二号位”。

此外,在外部,监管政策对美团业务的影响也一直存在。以美团打车为例,在滴滴的整改措施未完成之前,其很难通过大规模的补贴措施来推进业务与市场份额的增长。

最直接的例证是今年10月,市场监管总局公布了美团“二选一”案的行政处罚结果:责令美团停止违法行为,处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。同时,美团还需全额退换独家保证金,累计12.89亿元。

虽然目前,反垄断的处罚“靴子”已经落地,但骑手的社会福利与保障问题仍未解决。据招商证券等多家券商研究机构测算,如果需要直接为外卖骑手缴纳社保,美团的运营成本或将增加数十亿元。

行业资深人士认为,在相关规定细则出台之前,社保成本、数字税等监管政策对美团财务的影响仍将构成很大的不确定性。

毫无疑问,今天的美团在餐饮外卖、到店餐饮,以及生鲜零售领域都拥有了一定的护城河优势,其管理团队的战斗性也毋庸置疑,资金弹药也颇为充足。

但同时,美团也面临着公司管理体系的臃肿,与字节跳动、阿里等更大的互联网巨头的挑战与冲击。

在资本市场,无数投资机构与投资者们也在不断考量、评估着美团的长期投资价值。

王兴与美团必须紧绷神经、如履薄冰,因为稍有不慎,便会在日益激烈的商业竞赛中成为落败者。

参考资料:

1 | 德邦证券,赵伟博,《创新业务持续优化,多线并举强化用户心智》

2 | 光大证券,唐佳睿、李泽楠,《本地生活独占龙头,社区团购打开成长边界》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

评论