记者 | 张乔遇

星环信息科技(上海)股份有限公司(简称:星环信息)近日向上交所递交了科创板上市申报稿,中金公司为保荐机构。

作为一家企业级大数据软件开发商,星环信息有着不低的毛利率,但却连年亏损。界面新闻记者注意到,2018年至2021年上半年(报告期),公司期间费用奇高,均花在了薪酬支付上。

腾讯为第二大股东

星环信息系由孙元浩、云友投资、范晶于2013年共同出资设立,设立时范晶系代兄弟范磊持有30%的股权,截至招股书签署日代持行为已解除。

2020年12月,星环信息的创始股东(孙元浩、范磊、吕程、佘晖、云友投资和赞星投资中心)与其余15位股东签订了《股东协议》,约定了星环信息的部分股东享有回购券、优先认缴权、股权转让限制、优先购买权、共同出售权、优先清算权、反稀释权、股权出售权、投资者权利保护和最优惠条款等特殊权利。

同时需要注意的是,当上述《股东协议》触发股权回购时,享有特殊权利的股东有权要求星环信息或创始股东按约定回购价回购该股东持有的全部或部分星环信息股权。

上市前(2021年6月),该股东协议终止,但倘若星环信息出现上市被否决、或撤回申报材料以及正式受理之日起18个月内未收到批准、未在批文有效期内完成股票发行并上市,则前述投资人的回购权恢复。且由实控人及一致行动人、云友投资承担相关责任,但星环信息则不再作为回购权的责任方。

本次发行前,孙元浩本人及通过《一致行动协议》合计控制星环信息29.97%的股份,为公司第一大股东及实际控制人,而股东范磊、吕程、佘晖及赞星投资中心均与孙元浩在星环信息有关重大事项中保持一致行动。

公司第二大股东林芝利创发行前持股11.69%。据悉,林芝利创为深圳市利通产业投资基金有限公司的全资子公司,而两家公司均系腾讯控股(00700.HK)的下属公司,因此,腾讯也为星环信息的关联方。

报告期,星环信息向腾讯控股下的腾讯云计算(北京)有限责任公司(下称:腾讯云计算)关联销售少量软件产品和技术服务,用于金融及政府项目,而公司也向腾讯云计算关联采购少量技术服务。

高毛利下连年亏损

星环信息是一家企业级大数据软件开发商,2018年至2021年上半年,星环信息营收分别为1.13亿元、1.74亿元、2.60亿元和8255.60万元。

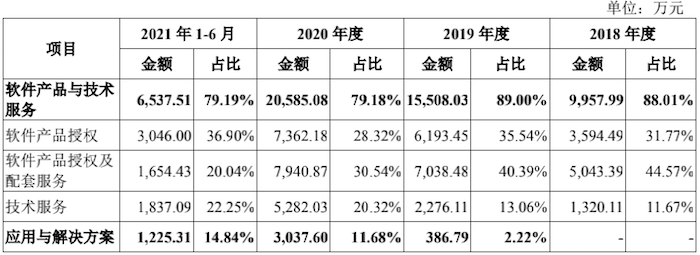

其业务涵盖软件产品与技术服务、应用与解决方案、软硬一体产品和服务三大类。收入构成上,软件产品与技术服务一直是星环信息收入的主力,报告期平均占营收比重均在80%以上,而应用与解决方案则是2019年才开始布局。

星环信息的收入主要来自软件产品与技术服务包括软件产品授权收入,授权软件配套服务、技术服务收入三大类。作为一家软件技术服务行业公司,最主要的成本为人工成本、相关服务器、办公设备等硬件设备,所以导致毛利率较高而净利率不高的行业特点。

报告期,星环信息毛利率分别为61.61%、60.69%、58.02%和60.17%;其中软件产品授权收入的毛利率更是高达92.13%、96.87%、97.22%和96.61%,反倒是技术服务毛利率分别为12.00%、14.82%、35.71%和43.87%,技术服务的盈利能力不及软件授权收入,在于技术服务的成本投入取决于当年销售项目的技术复杂度及客户需求。

目前星环信息仍未盈利。报告期公司净利润分别为-1.39亿元、-2.11亿元、-1.84亿元和-1.48亿元,截至2021年上半年,星环信息累计未弥补亏损已达到3.20亿元。

究其原因在于,软件行业开发成本不高,但经营的管理环节开销比较大,主要在于期间费用(主要为销售费用、财务费用、管理费用)的支出较大。报告期星环信息期间费用分别为2.22亿元、3.35亿元、3.63亿元和2.10亿元,已经超过当期营收。

蹊跷的是,在行业期间费用普遍支出较高的情况下,星环信息的销售费用率、财务费用率和管理费用率仍大幅高于行业水平。具体来看,报告期内,星环信息的销售费用率分别为79.71%、85.59%、59.75%和106.76%,其中2018年至2020年复合增长率高达31.25%,而同期行业平均水平分别为54.40%、50.74%、44.44%和51.14%。

同理,剔除股份支付后报告期星环信息的管理费用率分别为41.90%、36.60%、29.77%和52.76%,而同期行业平均不超20%;报告期星环信息的研发费用率分别为66.89%、62.66%、42.11%和71.56%,同期行业平均水平在30%-40%之间。

而大笔期间费用支出背后均系高额薪酬支出。招股书显示,报告期星环信息员工薪酬支出分别为1.82亿元、2.72亿元、3.23亿元和1.86亿元,占当期营收的比重分别为161.23%、156.37%、124.17%和225.15%。

界面新闻记者注意到,星环信息的薪酬结构颇为不合理。截至2021年上半年,星环信息员工共922人,其中销售人员150人,销售人员薪酬6758.08万元,占销售费用的比例高达76.68%,平均每名销售人员2021年上半年的薪酬就高达45.05万元。

而今年上半年星环信息研发人员251人,对应研发职工薪酬5068.06万元,对应研发人员平均薪酬为20.19万元,还不及销售人员上半年薪酬的一半。

财报显示,2020年已披露的同行业可比公司中,中望软件(688083.SH)销售人员404人,销售职工薪酬为1.05亿元,占销售费用的比例为58.03%,中望软件销售人员平均年薪为26.07万元;安恒信息(688023.SH)销售人员608人,销售职工薪酬为3.12亿元,占销售费用的比例为71.00%,销售人员平均年薪为51.31万元;奇安信(688561.SH)销售人员1420人,销售职工薪酬为8.31亿元,占销售费用的比例为62.95%,销售人员平均年薪为58.54万元;金山办公(688111.SH)销售人员695人,销售职工薪酬为2.77亿元,占销售费用的比例为57.35%,销售人员平均年薪为39.87万元。

不难看出,上述同行业可比公司销售人员2020年全年的薪酬和星环信息2021年上半年的薪酬不相上下,中望软件和金山办公甚至不及星环信息销售人员半年的薪酬。

客户变动频繁

我国是数据资源大国,IDC研究报告显示,到2020年,中国数据量约12.6ZB,较2015年增长7倍,年复合增长率为124%,到2025年中国数据量预计达到48.6ZB,占全球数据总量的30%。

报告期内,星环信息的业务主要布局在金融、政府、能源、电信、交通等领域,尤以金融和政府领域收入为主,占总收入60%-70%的比重。这也导致了报告期星环信息的应收账款余额快速上升,分别为4637.49万元、8267.35万元、1.32亿元和1.17亿元,分别占营收的比例为40.99%、47.45%、50.84%和142.12%,占比攀升。另外,星环信息的应收账款周转率长期低于3次/年,行业平均应收账款周转率均在5次/年以上。

另一方面表现在星环信息现金流的紧张加剧,报告期公司经营现金流量净额分别为-1.43亿元、-2.01亿元、-1.91亿元和-1.69亿元。

在销售模式上,星环信息也有自己的特点,主要通过向项目合作伙伴和经销商等渠道销售为主,报告期渠道销售收入占主营业务收入的比例分别为60.63%、59.58%、48.08%和52.02%,以直接向金融、交通、能源等行业的直销为辅。

而难有稳定客户也是星环信息面临的主要问题。报告期内,星环信息前五大客户变动频繁,2018年至2020年三年仅中国南方电网和浙江省农村信用社系公司稳定客户,但营收贡献较少,两家占总收入的比重均未超过6%。报告期星环信息前五大客户收入占总收入的比重分别为25.94%、21.09%、16.15%和31.49%。

本次发行星环信息拟募集资金19.61亿元,其中8.98亿元用于大数据与云基础平台建设项目;7.09亿元用于分布式关系型数据库建设项目;3.52亿元用于数据开发与智能分析工具软件研发项目,未见补充流动资金计划。

评论