文|智东西 李水青

编辑|心缘

智东西12月14日报道,昨日晚间,海康威视子公司杭州萤石网络股份有限公司(简称“萤石网络”)科创板IPO申请获受理,计划募资37.39亿元。

萤石网络成立于2015年3月,主营智能家居和物联网云平台服务,其中,智能家居摄像机占总其营收达七成。可以说,萤石网络是一家卖家用摄像头的公司。招股书显示,2020年萤石智能家居摄像机出货达1,279万台,占全球市场份额约14.39%。

当下,家用摄像头成为看娃、吸猫、照看老人的日常智能家居设备。研究机构Strategy Analytics报告显示,全球智能家居摄像头市场2023将达130亿美元。

根据萤石网络招股书,其2021年上半年营收为20.06亿元,净利润约为2亿元。

萤石网络对标小米、360等企业,它们同为家用摄像头领域的头部玩家。但小米、360已在港股、A股上市,且只将家用摄像头业务作为众多业务板块之一。随着萤石网络冲刺IPO,它有望成为智能家用摄像头科创板第一股。

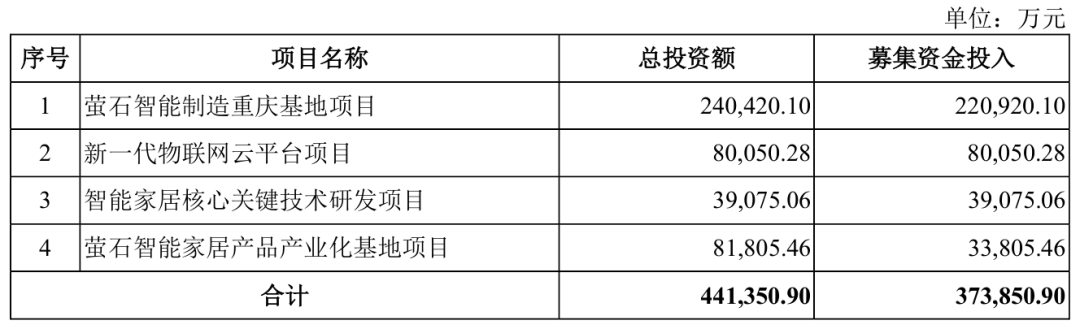

本次募资,萤石网络将主要投向萤石智能制造重庆基地项目、新一代物联网云平台项目、智能家居核心关键技术研发项目和萤石智能家居产品产业化基地项目等。

今年6月,萤石网络从海康威视公司拆分出来为IPO做准备。有业内人士称,萤石拆分上市的主要是考虑到业务中的数据运营风险,将其与母公司海康做分割。

萤石网络实际控制人为海康威视母公司中国电子科技集团有限公司(电科集团)。

01.半年营收20亿,毛利率超35%

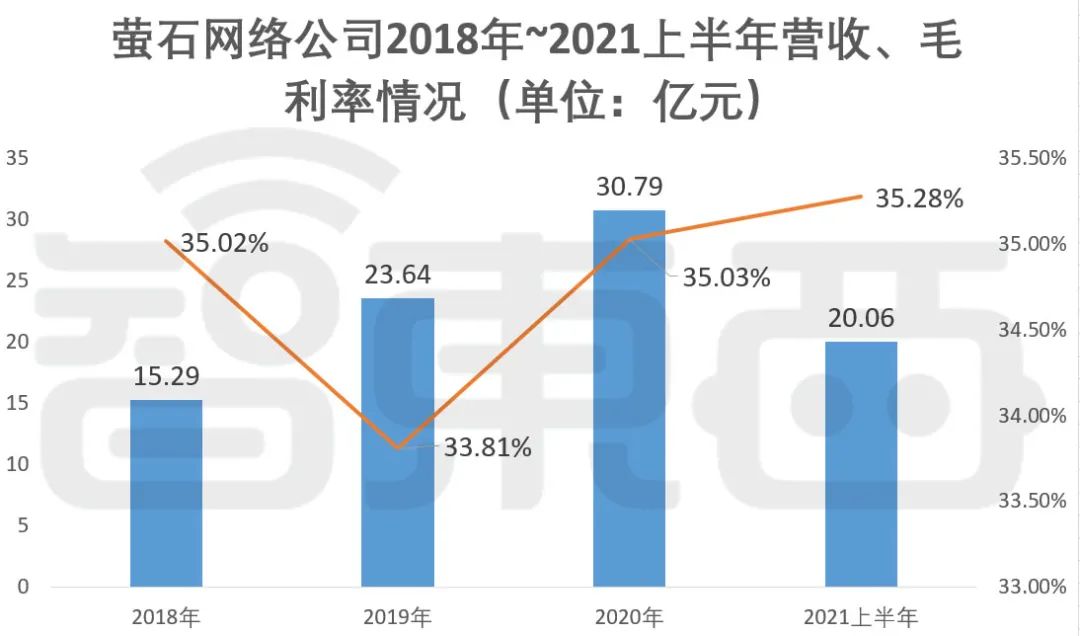

根据萤石网络IPO文件,萤石网络2018年、2019年、2020年、2021年上半年营收分别为15.29亿元、23.64亿元、30.79亿元、20.06亿元。

对应净利润分别为1.32亿元、2.11亿元、3.26亿元、2亿元;研发投入为2.27亿元、3.07亿元、4.28亿元、2.32亿元。

萤石网络2018年、2019年、2020年、2021年上半年主营业务毛利率分别为35.02%、33.81%、35.03%和35.28%,毛利率保持稳定,公司产品具有较强的盈利能力。

02.主要卖家用摄像头,营收占比超七成

萤石网络主营业务为智能家居硬件和物联网云平台。

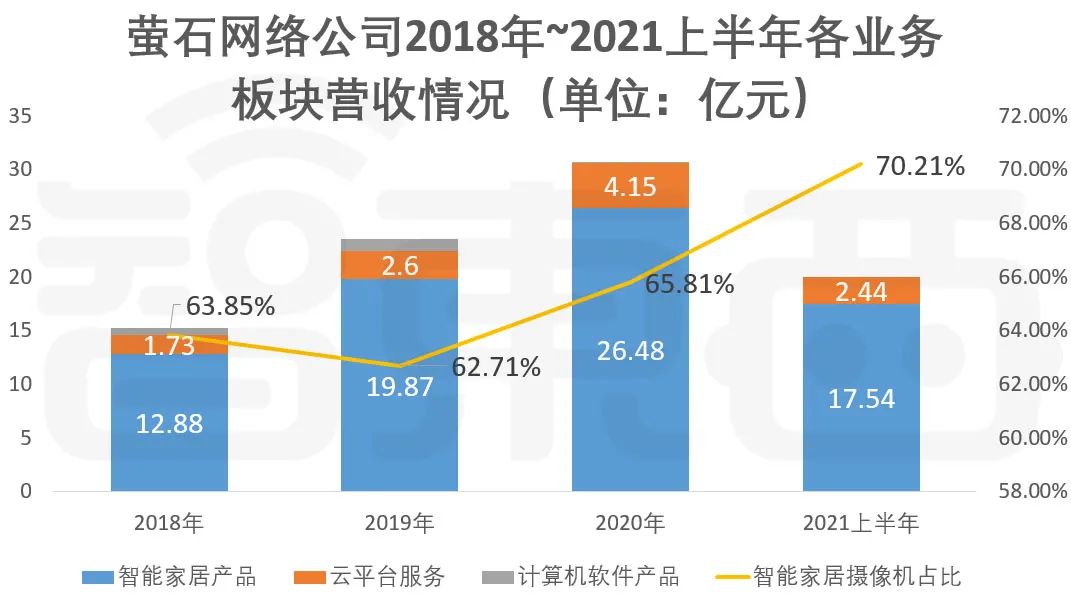

在智能家居产品方面,公司主要产品覆盖智能家居摄像机、智能猫眼、智能门锁等,这一板块营收占比较大,在85%左右。

在物联网云平台方面,萤石物联云平台是其主要云服务,营收占比保持在10%以上。根据招股书,截至2021年6月末该平台接入IoT设备数达到1.36亿台,用户数量突破8,000万名。

值得一提的是,萤石网络收入主要以智能家居产品为主,而智能家居主要以智能家居摄像机为主,报告期内,其收入分别为9.73亿元、14.76亿元、20.19亿元和14.03亿元,占总收入的比例分别为63.85%、62.71%、65.81%和70.21%。

家用摄像头营收占总营收七成,萤石网络可以说是一家卖家用摄像头的公司。

03.对标小米、360,跳出安防圈子

萤石网络IPO文件援引艾瑞咨询统计数据显示,2020年全球家用摄像头出货量为8,889万台,萤石网络智能家居摄像机2020年全年出货量约为1,279万台,占全球市场份额约14.39%,处于市场前列。

根据招股书,在家用摄像头这一领域,萤石网络主要圈定了小米及其生态链企业、360、凯迪仕,以及国际厂商Ring作为其对标企业。

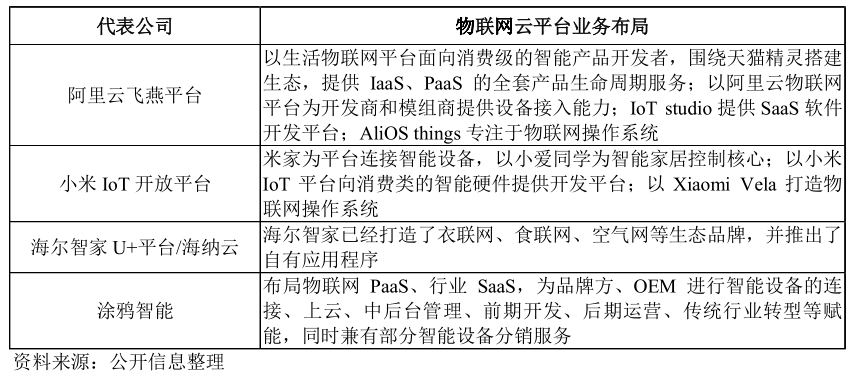

在云平台方面,萤石网络对标阿里云飞燕平台、小米IoT开放平台、海尔智家U+平台/海纳云、涂鸦智能等。

综合来看,萤石网络更加精准对标的小米公司。作为安防巨头海康威视旗下的公司,它正希望跳出安防圈子,向AIoT全屋智能头部厂家挑战。

但是,新的竞争可能比萤石想象得更具挑战性。

艾瑞咨询预测中国家用摄像头市场规模到2025年将达到149亿元,再看看这个市场上的已有玩家——小米、360将价格智能摄像头做到跌破129元,用户达到千万乃至近亿量级。根据调查机构“鲸参谋”数据,小米和米家占据智能家居市场一半的份额,360和萤石则稳定在第三位和第四位,市场份额基本保持在10%左右。此外,华为、阿里等企业也凭借云与AI技术在智能摄像机方面加大布局。

从萤石自身来说,尽管其最早布局可以追溯到2013年萤石商城上线,但是将思路从To B完全转换到To C,且在产品影响力上超出前者,萤石仍有很大距离。

04.除了海康,三大运营商、京东为主要客户

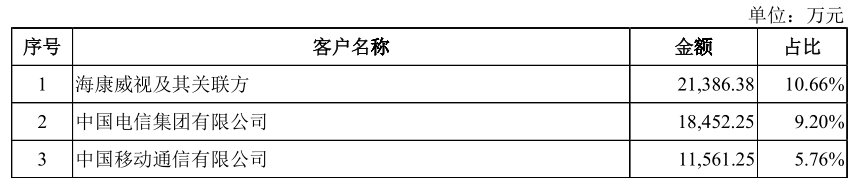

2021年1~6月,主要客户为海康威视及其关联方、中国电信、中国移动,分别占比达10.66%、9.2%、5.76%。公司不存在对主要客户重大依赖的情形。

▲2021年前三大客户

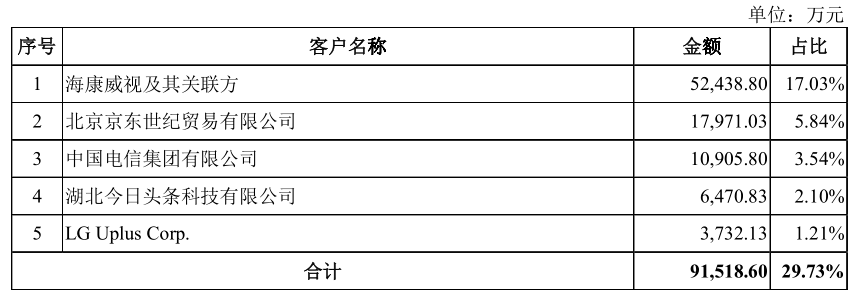

回顾2020年五大主要客户,运营商需求还没有这么猛烈。究其背后原因,推断是当下运营商成为智能摄像机下沉的主要突破口,因多地推出卖套餐送摄像头营销法,也成为萤石的主要客户。

▲2020年前五大客户

京东一直均为公司前五大客户,各期收入占比分别为9.76%、8.53%、5.84%和5.74%。根据招股书,公司对京东的销售模式主要为电商平台自营模式。此外,2020年度,公司对湖北今日头条的收入主要为“萤石云视频”应用的广告服务收入。

公司智能家居产品的收入主要销售渠道分为线下和线上,其中线下渠道为公司主要的销售渠道。逐年增长,总收入占比分别为67.10%、71.72%、82.03%和82.61%,比例较高且呈增长趋势。

可见,海康威视在下沉市场的销售网络为其积累了渠道优势,当下电信运营商的渠道也为其带来“风口”。

05.从腾讯、阿里购入云服务,芯片已从华为海思切换

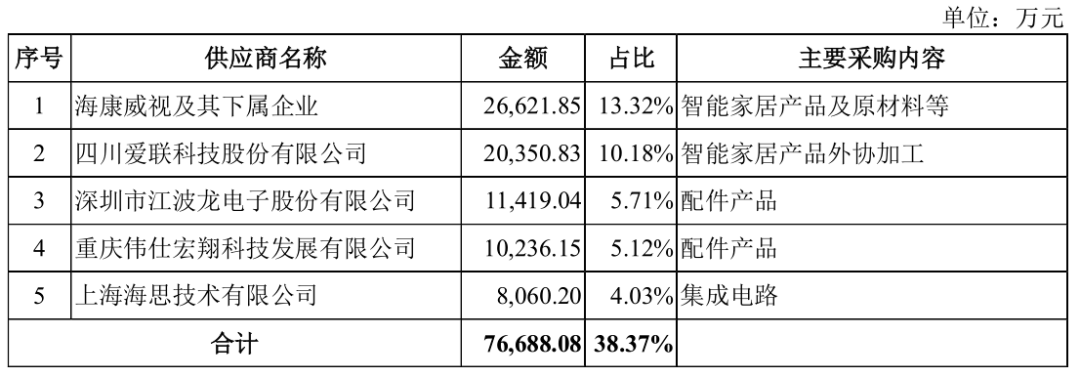

从前五大供应商情况来看,四川爱联科技公司只要为其提供代工,母公司海康威视是其主要的产品和原材料来源。

▲2021年上半年前五大供应商

在核心芯片方面,萤石网络已从受禁令影响而缺货的华为海思,切换为上海富瀚微。富瀚微与海康威视强绑定,海康威视副董事长龚虹嘉夫妇为富瀚微董事、大股东,可见萤石在核心芯片产业链上自我掌控力较强。

▲2020年前五大供应商

云服务业务方面,萤石网络主要向中国移动、中国电信、南京伊克罗德(AWS 中国代理商)、腾讯云计算和阿里云计算等进行采购。

06.研发占比超10%,但含“科”量不足?

作为冲刺科创板的玩家,萤石网络2018年、2019年、2020年以及2021年上半年,萤石网络的研发费用分别为2.27亿元、3.07亿元、4.28亿元和2.32亿元,占同期营业收入的比例分别为14.86%、13.00%、13.89%和11.59%。

萤石网络研发占比保持在10%以上,这比其对标企业小米的4%左右要高,但相比于冲刺科创板的很多其他AI、云计算、半导体等技术驱动企业来说,相对不高。

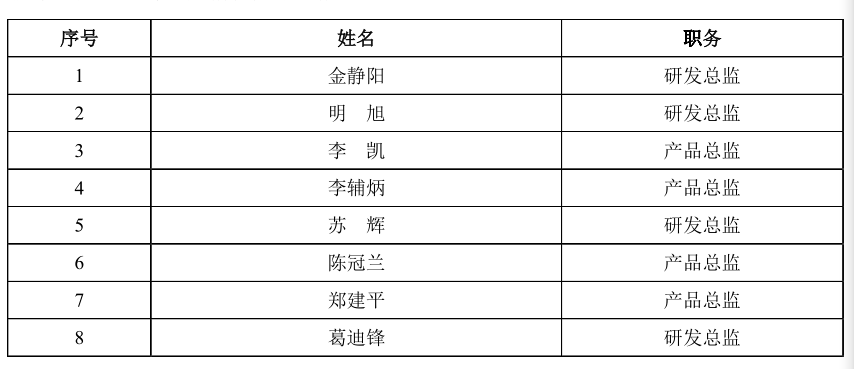

根据招股书,截至2021年6月末,该公司拥有961名研发人员。根据招股书,该公司有8名核心技术人员。

研发总监金静阳毕业于哈尔滨工业大学,历任华为、UT斯达康、浙江网新、海康威视等公司的高级软件工程师;研发总监明旭毕业于吉林大学,历任上海理光图像、上海盛大网络、海康威视等公司高级工程师。此外,多名核心研发人员曾就职于中兴软件、阿里巴巴、网易等通讯及互联网企业。

截至2021年6月末,公司拥有34项授权发明专利及75项软件著作权,在申请发明专利196项。有专业人士分析,根据智慧芽数据,萤石网络近3年专利增长率为-56.64%,低于行业平均水平。(因专利从申请到公开会有延迟,近18个月数据不计入统计。)

07.家用摄像头行业频暴雷,萤石,面临数据安全风险

根据招股书,萤石网络面临产品研发、知识产权保护、专业人才稀缺或流失、数据安全及信息系统、同业竞争等多重风险。

其中,在数据安全及信息系统风险方面,萤石物联云平台,为消费者或行业客户提供音视频数据处理及存储等服务,涉及系统安全、信息保护。物联网开放环境下存在软件漏洞、网络恶意攻击等不可控因素。

一方面,很多人现在已习惯通过家用摄像头,看护老人、探望孩子、照看宠物、看守家院;另一方面,隐私安全问题频发,比如亚马逊Ring、谷歌Nest摄像头摄像头多次被爆出用户视频信息泄露,员工滥用职权访问用户视频数据。

在国内,这类隐私安全问题也不断出现,引起消费者关注。比如2019年,有网友自爆打开萤石云准备查看监控时,却发现画面内容是一家游乐场的实时监控;2020年,一个荷兰小伙用自家的小米摄像头联接谷歌Nest Hub时,却看到了别人家的视频画面;更有网友称,一些后台运营商可以随时查看用户的私人监控领域……

▲有用户曾用萤石云看到了游乐场的视频画面

萤石网络在招股书中这样指出,近年来,数据安全及个人信息保护已成为世界各国监管重点,如若公司未能对相关政策法规作出及时、有效应对,则公司可能存在受到有关部门调查、处罚或被提起诉讼等风险。

有业内人士称,萤石拆分上市的主要是考虑到业务中的数据运营风险,将其与母公司海康做分割。独立出来的萤石网络一方面需要独自应对更多风险,另一方面也可能步子迈得更大,与小米等竞品充分竞争。

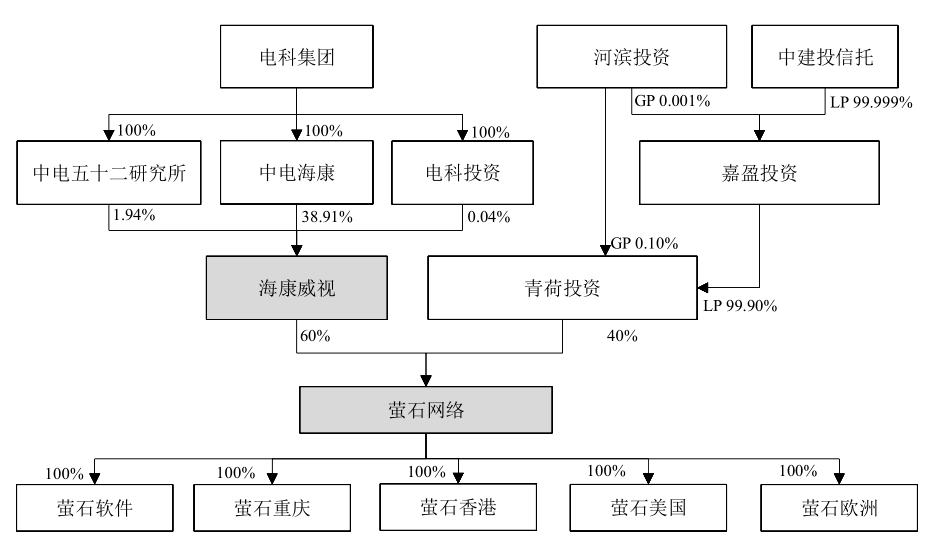

08.海康威视母公司电科集团为实际控制人

截至2021年6月30日,发行人股权结构如下图所示:

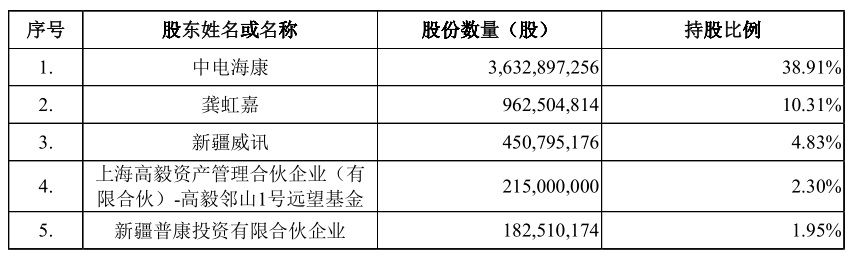

前五大股东如下:

中国电子科技集团有限公司(电科集团)通过海康威视间接控制发行人60%的股份,为萤石的实际控制人。电科集团为国有独资企业,截至2021年6月30日总资产约达4573亿元。

杭州阡陌青荷股权投资合伙企业(青荷投资)持有发行人40%股份,青荷投资背后,中建投信托为主要出资方,系海康威视信托计划的受托人。

萤石网络董事会成员如下:

其中,蒋海青为萤石网络董事长兼总经理。蒋海青1969年6月出生,西安电子科技大学工业自动化本科学历,历任中电五十二研究所高级工程师、海康威视高级副总经理等重要职位。2021年6月至今,蒋海青任萤石网络发行人董事长、总经理。

09.结语:萤石网络业务稳健,面临数据安全等挑战

靴子落地,安防巨头海康威视旗下的萤石网络终于启动科创板冲刺。一方面,海康威视仍是萤石网络的直接控制者,另一方面,拆分出来的萤石网络将在2C策略、数据运营策略等方面步子迈得更大。

可以看到,萤石网络在营收和盈利上都展现出比较好的成绩,这与其母公司全产业链能力相关,同时通过三大运营商释放出来的下沉智能摄像头需求市场,为其来带机遇。

对于海康威视来说,萤石网络仍然是帮助其实现全场景物联网战略的一架马车,但与此同时又与其做了充分风险切割。

当然,随着冲刺科创板,萤石网络也面临新的挑战。虽然在研发投入超过10%,但作为冲刺科创板的企业,其与同时期的AI、云计算、半导体等新技术驱动的创新企业,在创新成果等方面仍有距离。此外,在数据及隐私安全方面,萤石网络面临风险,也将是其技术突破的一大重要方向。

评论