近期,一部聚焦中年情感的家庭伦理剧《小敏家》在湖南卫视及优酷同步上线并在一开播就录得不俗的收视率。《小敏家》热播的背后指向了一家电视剧内容制作公司-上海柠萌影视传媒股份有限公司(简称:柠萌影业)。其在过去几年频频推出大热剧集,如《小欢喜》、《小舍得》、《三十而已》等。

这家电视剧内容制作公司于近期向港交所主板递交招股书,开始从“幕后”走向资本市场的“台前”,摩根士丹利和中金公司担任联席保荐人。

柠萌影业是一家基于版权IP储备,创作剧集的内容制作公司,主营业务包括剧集投资、制作、宣传、营销、衍生授权等,在整个影视产业链中处于较为上游的位置。截至发行前,柠萌影业共制作和发行了13部剧集,其中11部系柠萌影业担任主控/独家投资人及制片人的版权剧,即具有剧集专有权。

凭借较高的精品率和收益率,成立仅七年的柠萌影业就迈入了上市门槛。界面新闻记者注意到,报告期柠萌影业的毛利率显著高于“老牌”华策影视,且衍生品等周边收入占比超14%,未来将致力于布局内容营销、衍生授权及海外发行等新增长渠道。

精品率、定价权均高于行业平均

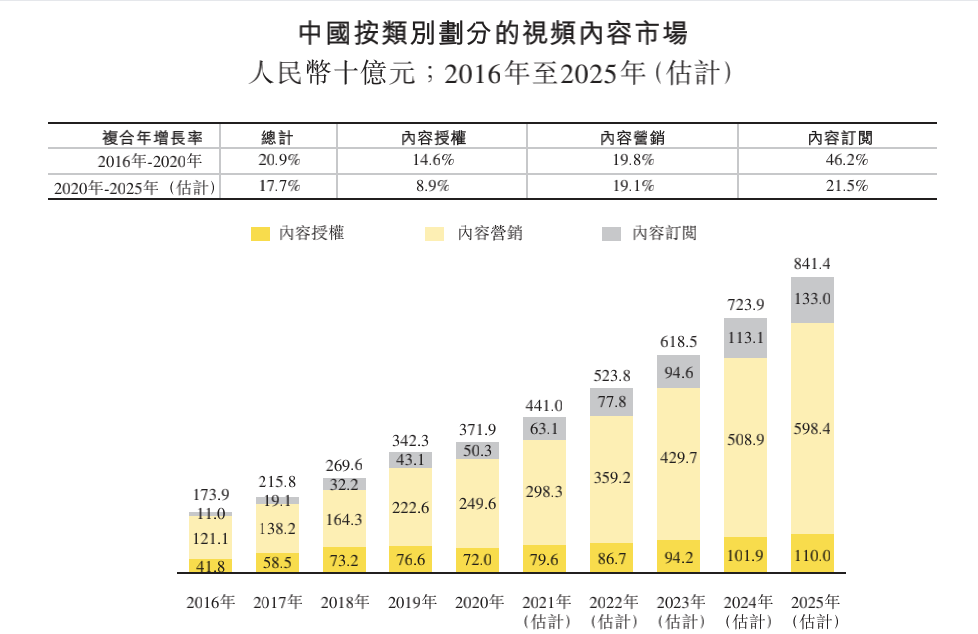

根据弗若斯特沙利文的资料,2016年至2020年,中国视频内容市场规模由人民币1739亿元增至人民币3719亿元,复合增长率为20.9%。受需求增长的推动,预期视频内容的总市场规模于2025年将达到人民币8414亿元,2020年至2025年复合增长率为17.7%,市场增长迅速。

而剧集系中国视频内容市场中最重要的内容类型之一。2020年中国剧集授权市场规模为418亿元,2016年至2020年复合增长率为5.9%,预计于2025年之前将达到人民币647亿元,2020年至2025年复合增长率为9.1%。

从竞争格局看,2020年以收入计算的前五大制作公司市场份额为19.0%,其中成立仅七年的柠萌影业位列第四。若追溯至2018年及2019年,柠萌影业的收入排名也分别位列第三和第二,稳居前五大剧集制作公司,具有一定议价权和影响力。

对于影视公司而言,优质剧集内容、品牌知名度、制作规模、可用财务资源、发行能力及快速有效应对不断变化的市场趋势能力均为核心竞争力。因此,柠萌影业经营业绩上很大程度会受到少数几部剧集财务表现的影响。

精品剧是衡量剧集成功与否的重要指标之一,指进入前20名电视剧(以收视率计)或前20名网络剧(以观看次数计)清单的剧集。弗若斯特沙利文的资料显示,2018年至2020年中国精品剧集总数分别为36部、31部和35部,平均占当期剧集总数的比例不足7.0%。尽管2020年有超过2.25万个剧集制作公司,只有少数参与者具备制作精品剧集的能力。

同期以收入划分的前五大同行业可比公司平均精品率为40.8%,而柠萌影业已播映的七部剧集中有五部属于精品剧集,精品率为71.4%,处于较高水平。从2016年的《小别离》、2019年的《小欢喜》、2020年的《二十不惑》和《三十而已》到2021年的《小舍得》《小敏家》,柠萌影业凭借一系列温暖现实主义题材作品引起广泛讨论。

招股书显示,2018年至2020年公司已播映的五部精品剧集在网络视频平台首播期间共获得逾193亿次的播放量,且同期在电视台渠道全年收视率均超过1.0%。且于往绩记录期间,柠萌影业剧集播映权的授权费定价高于行业平均水平。

创始人团队稳定,毛利率达52%

财务上,2018年至2020年,柠萌影业收入分别为16.06元、17.94亿元、14.26亿元,经调整净利润分别为2.26亿元、1.51亿元、2.43亿元。2020年经调整净利润的下滑,柠萌影业表示系受2020年第一季度疫情期间电影院暂停运营,使得电影《怪物先生》的影院发行计划暂停影响。

进入2021年上半年,柠萌影业实现收入5.65亿元,较去年同期4.47亿元同比增长26.8%;经调整净利润为1.89亿元,为去年同期近3倍,接近2020年全年水平。

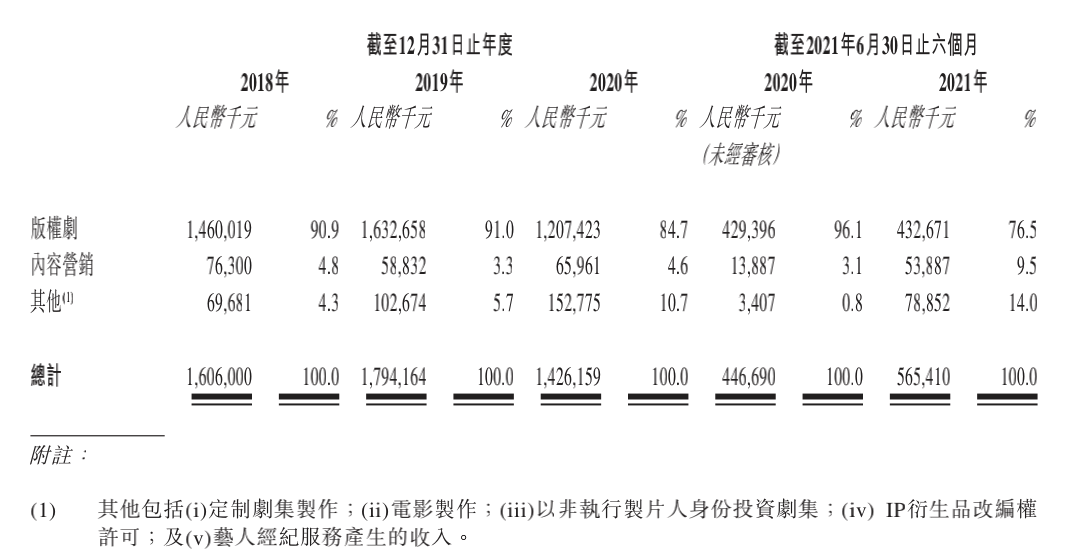

报告期(2018年至2021年上半年),公司收入来源于版权剧、内容营销和其他业务。其中版权剧收入分别占总收入的90.9%、91.0%、84.7%和76.5%,柠萌影业2018年以来发行的10部剧集中,版权剧集共8部,占比达80.0%,该比率在行业排名前五的竞争对手中排名第二。

实际上,作为“新人”的柠萌影业却有着不低的毛利率,报告期分别为33.7%、22.3%、38.3%和52.9%,呈快速上升趋势。而同期稻草熊娱乐(02725. HK)剧集播映权许可的毛利率分别为30.9%、11.2%、24.4%和43.9%;华策影视(300133. SZ)剧集销售毛利率则分别仅为23.77%、15.53%、25.31%、23.81%,均低于柠萌影业。

截至招股书签署日,苏晓、陈菲、徐晓鸥、周元系公司联合创始人及实控人,分别持股20.6%、9.6%、9.6%、6.6%,合计持股46.3%。创业前四人均就职于上海东方传媒集团有限公司(SMG),多年已建立了深厚的互信和紧密合作关系。

据了解,柠萌影业主要客户部分系网络视频平台和主要电视台,公司目前已与一线网络视频平台和中央电视台及一线的地方卫视等多元化的发行渠道建立长期稳定的合作关系。绝大部分的剧集均在领先的网络视频平台和电视台上播出。

2015年,柠萌影业引入腾讯集团作为战略投资人,截至招股书签署,腾讯的持股比例为19.8%。虽然作为股东,但柠萌影业和腾讯之间业务仍各自独立。招股书显示,由于腾讯视频对于高品质内容的需求较高,报告期腾讯集团主要从柠萌影业购买版权剧的播映权、委托制作定制剧集和采购广告制作服务等。

除此之外,柠萌影业还与爱奇艺、优酷等网络平台合作。公司表示,考虑到包括主题在内的剧集性质、剧集及电影的预期人气及目标观众群,能够选择合适的视频平台播映公司版权剧,以实现其商业价值最大化。

从供应商的角度看,柠萌影业的供应商主要包括导演、演员及制作相关服务提供商,长期的独家合约以及战略合伙关系等安排整合了行业中最优秀的创作者,包括编剧、导演、演员等内外部专业人士。

多元化布局发力,衍生品等周边收入占比超14%

中国视频内容的变现方式包括内容授权、内容营销及内容订阅。其中,内容授权指向电视台、网络视频平台及发行商授出视频内容的播映权,并取得许可费;内容营销指利用视频内容进行整合营销策划和活动服务,产生营销服务费;内容订阅是指网络视频平台的会员订阅,产生会员订阅费用。

可以看出,内容是整个视频内容市场的基础,优质内容能够产生丰厚的授权收入,进而产生内容营销及内容订阅等更广泛的收入来源。

以往柠萌影业在优质内容布局上较为成功。招股书显示,进入2021年,柠萌影业共有五个正进行拍摄/后期制作的筹备中剧集项目,其中四个项目已预售。 这五个剧集分别为《猎罪图鉴》、《小敏家》、《陪你随风飞翔》、《超越》、《胆小鬼》。另外还有28部剧集正在剧本开发和筹备。

其中,《小敏家》于近期上线,该剧由汪俊执导,黄磊担任总编剧,并由黄磊、周迅、唐艺昕、涂松岩、刘莉莉领衔主演,秦海璐、韩童生特别主演。据酷云EYE统计,《小敏家》开播收入省卫视收视第一,CSM全国网首日平均收视率为1.10%。

另一方面,多元化战略对于影视公司的发展同样不可或缺,包括探索内容营销、衍生授权及海外发行等新增长渠道。

在内容营销方面,柠萌影业计划进一步增加版权剧制作数量及第三方合作平台数目,借此可提供更多内容营销服务;另一方面以创新和流行的方式营销客户的产品/服务,如短视频、长视频、电影和微短剧;此外还提供跨平台及跨屏幕广告服务,并涵盖线上线下场景。

在衍生授权方面,近年来公司来自其他业务收入从2020年上半年340.7万元大幅增长至2021年上半年7885.2万元,占总收入的比重相应从0.8%激增至14.0%。而其他业务收入就包含IP衍生品改编权许可。

报告期,柠萌影业通过许可剧集改编权提供IP衍生品产生的版税收入分别为2070万元、170万元、280万元和170万元,未来,柠萌影业表示将继续探索出售剧集IP衍生品机会,从而多元化变现方式。

在发行渠道上,剧集《九州缥缈录》、《三十而已》、《小别离》、《小欢喜》等已先后在Netflix韩国站、韩国JTBC、新加坡Singtel佳乐台、日本 Lala TV、马来西亚Astro、Youtube等多个主要平台播映。此外,公司还将《三十而已》的翻拍权授予韩国及越南的老牌电视台,并且在2021年9月和一家享誉全球的娱乐公司签署了一部版权剧在全球(中国大陆外)的播映权授权协议,使收入更多元化。

未来,柠萌影业计划扩展海外发行渠道并扩大IP的影响力。把地理覆盖范围扩大到例如东南亚及非洲等的新兴市场,并将直接与当地媒体平台合作而不是通过代理商进行市场开拓,确保更精准地触达目标客户。亦计划将精品剧授权给海外市场的线上直播平台,从而扩大观众群及IP影响力以及探索机遇。

此次赴港上市,柠萌影业计划10%用于扩展IP库;50%用于制作版权剧;15%用于拓展新领域;15%用于寻求战略投资及收购机会(如IP开发平台及下游业务);剩余10%用于一般企业用途。

评论